1、行业整体增速放缓,分化成长成为主旋律

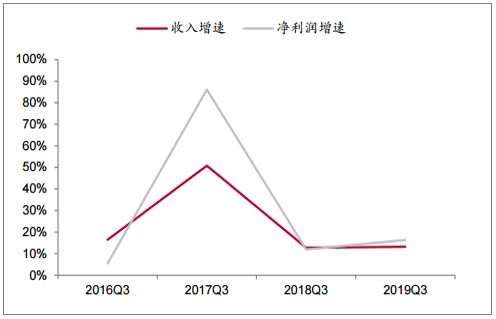

2019年前三季度白酒上市公司实现收入1834.40亿元,同比增长17.34%,实现净利润630.09亿元,同比增长22.84%,增速相比去年同期分别下降7.66和7.18pct,板块整体增速有所放缓,但仍保持较快增长。单三季度来看,2019Q3白酒上市公司实现收入551.09亿元,同比增长13.18%,实现净利润187.29亿元,同比增长16.27%,增速相比去年同期分别提升0.43和4.34pct,主要是2019年Q3基数较低、2019年Q3景气同比回升所致。

2019Q1-Q3板块收入和净利润增速放缓

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒行业市场经营管理及投资盈利预测报告》

2019Q3板块收入和净利润增速平稳

数据来源:公共资料整理

2、一线名酒延续高增长,二三线分化进一步加剧。

(1)一线名酒表现最为稳健,整体继续保持高增长,其中2019Q3茅、五、泸净利润增速分别为17%、35%、36%,得益于茅台持续缺货带动高端酒整体需求旺盛,五粮液和老窖业绩延续高增,高端酒未来仍将是业绩表现确定性最强的。

(2)二三线白酒分化进一步加剧,2019Q3古井、今世缘、汾酒、水井净利润增速36%、28%、55%、53%,而口子、洋河、酒鬼分别为-2%、-23%、-40%,表明次高端、中高端业绩分化明显,优势品牌受益于区域市场消费升级以及省外市场快速扩张而享受高成长,但部分品牌由于区域市场竞争激烈而增速放缓,未来二三线白酒分化趋势将持续演绎。

2019 Q1-Q3 一线白酒整体增速最快

- | - | 收 入/亿 元 | 净利润/亿 元 | ||||

层级 | 公司名称 | 2018Q1-Q3 | 2019Q1-Q3 | 同比 | 2018Q1-Q3 | 2019Q1-Q3 | 同比 |

一线白酒 | 贵州茅台 | 549.69 | 635.09 | 15.53% | 247.34 | 304.55 | 23.13% |

五粮液 | 292.50 | 371.02 | 26.84% | 94.94 | 125.44 | 32.11% | |

泸州老窖 | 92.63 | 114.77 | 23.90% | 27.51 | 37.95 | 37.96% | |

二线白酒 | 洋河股份 | 209.66 | 210.98 | 0.63% | 70.39 | 71.46 | 1.53% |

山西汾酒 | 69.15 | 91.27 | 31.97% | 12.64 | 16.96 | 34.19% | |

古井贡酒 | 67.62 | 82.03 | 21.31% | 12.56 | 17.42 | 38.69% | |

三线白酒 | 口子窖 | 32.07 | 24.66 | 8.05% | 11.41 | 12.96 | 13.51% |

水井坊 | 21.39 | 26.51 | 23.93% | 4.63 | 6.39 | 38.13% | |

舍得酒业 | 15.89 | 18.43 | 16.01% | 2.73 | 3.03 | 10.93% | |

酒鬼酒 | 7.6 | 9.68 | 27.34% | 1.61 | 1.84 | 14.26% | |

今世缘 | 31.63 | 41.16 | 30.13% | 10.29 | 12.94 | 25.74% | |

老白干酒 | 24.31 | 28.22 | 16.09% | 2.44 | 2.71 | 11.16% | |

顺鑫农业 | 92.03 | 110.62 | 8.69% | 5.36 | 6.65 | 23.93% | |

伊力特 | 14.98 | 15.11 | 0.83% | 2.9 | 3.02 | 4.39% | |

迎驾贡酒 | 24.37 | 26.49 | 8.69% | 4.98 | 6 | 20.55% | |

金徽酒 | 9.65 | 11.06 | 14.64% | 1.60 | 1.63 | 1.29% | |

金种子酒 | 7.98 | 6.93 | -13.1% | 0.02 | -0.72 | -4507% | |

青青稞酒 | 9.52 | 8.26 | -13.2% | 0.87 | 0.28 | -68.29% | |

*ST皇 台 | 0.10 | 0.40 | 316.4% | -0.42 | -0.14 | 66.72% | |

加 总 | 1,572.77 | 1,842.66 | 17.16% | 513.80 | 630.36 | 22.69% | |

数据来源:公共资料整理

3、进入三季度行业进入了整体稳健、分 化成长的新阶段:

(1)整体来看,三季度白酒板块增速有所放缓,2019Q3 收入和净利润增速 环比 2019Q2 分别下降 1.39 和 6.05pct,进入三季度以来行业回归平淡,中秋旺季动销一般,批 价理性回落,秋糖氛围亦有所淡化。

(2)高端酒板块表现稳健,量 价齐升带动五粮液和老窖延续了上半年的高增长;二三线白酒有所分化, 汾酒在青花、玻汾带动下环比上半年加速,而洋河、口子等旺季表现一 般导致增速环比回落,反映出中高端、次高端板块竞争加剧。

2019Q3 白酒板块业绩增速环比上半年继续放缓

数据来源:公共资料整理

4、盈利能力:一二线强势酒企优势愈发明显

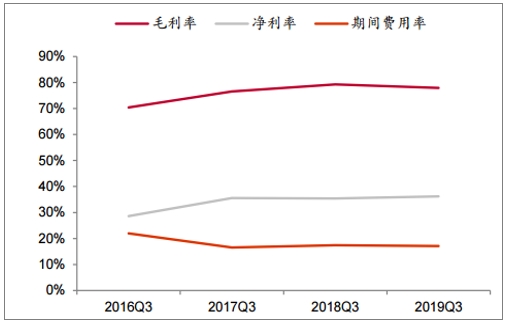

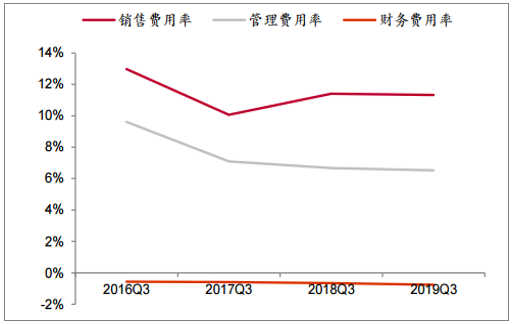

毛利率微升、费用率下行,盈利能力进一步提升。2019 年前三季度白酒毛利率为 76.86%,同比提升 0.06pct,与去年同期 基本持平;期间费用率为 16.47%,同比下降 0.57 pct,其中销售费用率 和管理费用率分别下降 0.20 和 0.34pct,规模效应是费用率下降的主要 因素之一,同时酒企费用使用效率持续强化;净利率为 36.36%,同比提 升 1.33pct,毛利率升、费用率降以及增值税下调共同驱动盈利能力进 一步提升。

2019Q1-Q3 板块毛利率同比提升 0.06pct

数据来源:公共资料整理

2019Q1-Q3 板块费用率同比下降 0.57pct

数据来源:公共资料整理

2019Q3 板块毛利率同比下降 1.38pct

数据来源:公共资料整理

20 19Q3 板块费用率同比下降 0.32pct

数据来源:公共资料整理

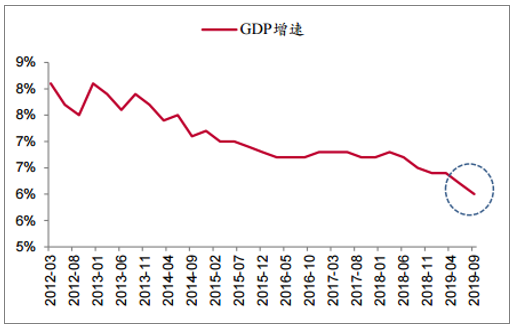

5、宏观经济增速放缓,行业总量预计将延续承压

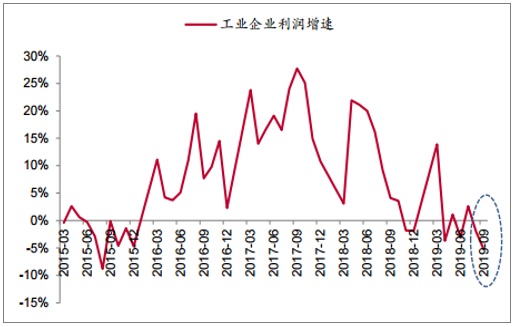

白酒行业总量主要受 到宏观经济的影响,今年以来,我国宏观经济增速逐季放缓,前三季度 GDP 增速分别为 6.4%、6.2%、6.0%,2019年9 月工业企业利润增速为-5.3%,降 幅环比 8 月进一步扩大,表明我国实体经济维持低位运行,对企业盈利、 居民收入增长形成压制,进一步影响政商务活动以及大众日常消费对于 白酒的需求,导致今年以来白酒行业整体增速逐渐放缓

今年以来我国宏观经济增速逐季放缓

数据来源:公共资料整理

短期经济难见企稳,预计行业总量仍将承压。展望未来,2019年 10 月我国 PMI 为 49.3%,环比上月下降 0.5pct,景气度再 次回落,表明短期内难以看到宏观经济企稳的迹象,白酒行业总量 预计仍将承压,未来总量增速预计仍将维持放缓态势。

2019年9 月工业企业利润增速进一步回落

数据来源:公共资料整理

6、消费升级、消费分级是推动行业结构性繁荣的主要动因

优势品牌将尽享消费升级、消费分级带来的红利。虽然宏观经济增速放 缓影响行业整体需求,但是近两年消费升级和消费分级的大潮推动行业 迎来显著分化,市场份额有望向优势品牌进一步集中。从消费升级来看, 安徽市场是消费升级驱动区域产品结构升级的典型市场,目前安徽市场 主流价位由 120-150 元向 200 多元升级。从消费分级来看,富人阶层是高端酒等奢侈品的主 要消费群体,近年来收入分化加剧,2018 年高收入群体收入增速是中等 收入群体的两倍,拉动高端酒需求迎来爆发。

中等收入组和高收入组收入分化明显加剧

数据来源:公共资料整理

高端酒业绩确定性最高,未来成长路径清晰。高端酒 依然是整体增速最快、表现最稳的板块,2019Q3 茅、五、泸净利润增速分 别为 17%、35%、36%。高端 酒格局稳固,茅台批价拉高、持续缺货带动五粮液和老窖需求爆发。长 期来看,未来高端酒仍将是业绩确定性最强的板块。预计到 2024 年,飞天、普五和国窖的销量将分别为 2018 年的 1.5、1.5、 2.3 倍,价格将分别为 1.67、1.42、1.34 倍,收入将分别为 2018 年的 2.6、2.1、3.1 倍,对应 2018-2024 年收入 CAGR 分别为 17%、13% 和 21%,三家整体收入(高端酒业务)CAGR 达 16%。

7、中国白酒行业四大发展趋势分析

(1)高端化趋势。

高端白酒行业利润空间较大,从一定程度上反映出白酒行业高端化的趋势。

(2)品牌化趋势。

随着经济发展,人们的消费水平进一步提高。原来消费不起的品牌酒,现在可以消费了,品牌白酒的渠道不断下沉,白酒消费进一步趋向品牌化。

(3)集中度进一步提高。

近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖、山西汾酒、郎酒、剑南春)的合并市场占有率从约18%上升至约34%,正在逐步蚕食地方中小品牌的市场份额,品牌集中度也越来越高、白酒行业集中度也越来越高,行业挤压式增长也会愈发明显。

(4)向优势特色产区集中。

国家发展改革委公布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告。《征求意见稿》第二类限制类中,虽然“白酒生产线”依然在列,但备注了“白酒优势产区除外”,这对白酒优势产区是一个利好的政策信号。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)