内容概要:近年来,受新冠疫情冲击影响,引发全球的产业链和经贸格局历史性重构,而白酒产业在疫情中仍然呈现出繁荣景象,凭借其超高的毛利率获得了资本市场青睐,大量资金涌入,促进白酒行业向高质量方向发展。2022年,白酒产业结构调整、品牌升级的趋势延续,在挤压式增长的竞争格局下,行业内规模以上的企业数量正逐步下降,行业的集中度将得到进一步的提升。

关键词:白酒产量、白酒进出口、白酒区域分布

一、白酒产量及规模以上企业增速下行,规模以上企业的营业收入逐年增长

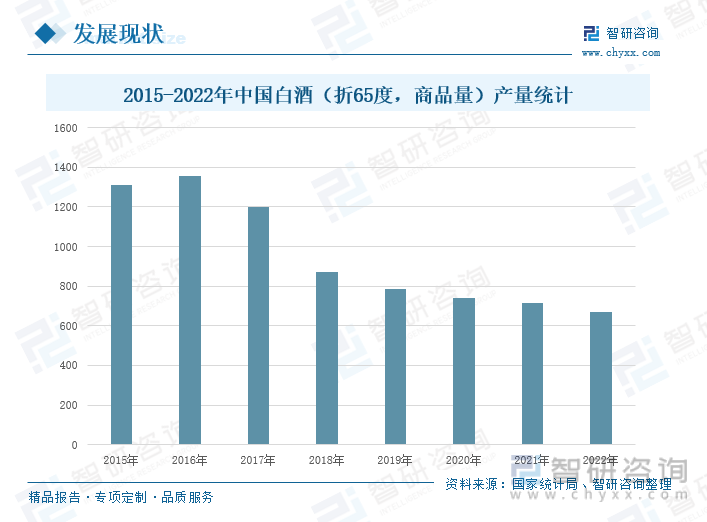

酒是人类生活中的主要饮料之一,我国的制酒历史源远流长,品种繁多,名酒荟萃,享誉中外。“酒”渗透于整个中华五千年的文明史中,从文学艺术创作、文化娱乐到饮食烹饪、养生保健等各方面在中国人生活中都占有重要的位置。当今,酒文化的核心便是“酒民文化”, 在我国最具有代表性的酒莫过于白酒了,从某种角度上来说,中国的酒文化就是白酒文化。根据国家统计局数据,2015-2022年,我国白酒产量呈现出明显的下降趋势,2022年,我国的白酒产量为671.2万千升,同比下降6.20%。自2016年以来,我国的白酒常产量连续六年呈现下降的趋势,主要系白酒产品含有杂醇油、醛类、甲醇等成分,这些物质的含量一旦过高,将对身体健康造成损害,增加多种疾病的发病风险,而人们对于健康的关注越来越高,健康对于人们消费的影响指数不断提升,导致白酒的市场需求缓步下降,我国的白酒产量相应减少。

我国白酒行业入局者众多,市场竞争日趋激烈,白酒行业的市场份额逐步向头部企业靠拢,行业市场集中度稳步上升。根据中国酒业经济运行报告统计,我国白酒行业销售收入CR5从2019年的33.2%上升至2021年的40%,集中度提升了6.8个百分点。随着市场竞争加剧,行业的马太效应愈发明显,龙头企业的市场份额正在逐年攀升,在有限的市场规模中,将进一步挤占其他白酒企业的市场,加速行业市场出清,加快淘汰落后的白酒产能。

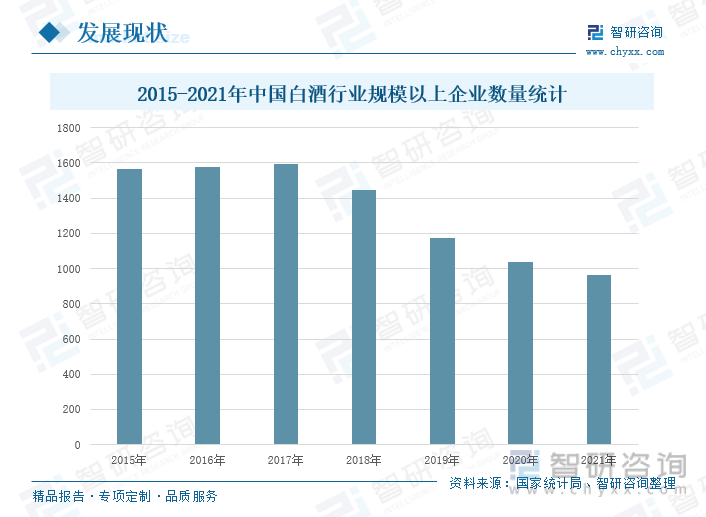

国家统计局数据显示,2015-2021年,我国白酒行业规模以上企业数量总体呈现出先上升后下降的趋势,2021年,我国白酒行业规模以上企业数量为965家,较2020年减少75家,同比下降7.21%。2022年,白酒产业结构调整、品牌升级的趋势延续,在挤压式增长的竞争格局下,行业内规模以上的企业数量正逐步下降,行业的集中度将得到进一步的提升。

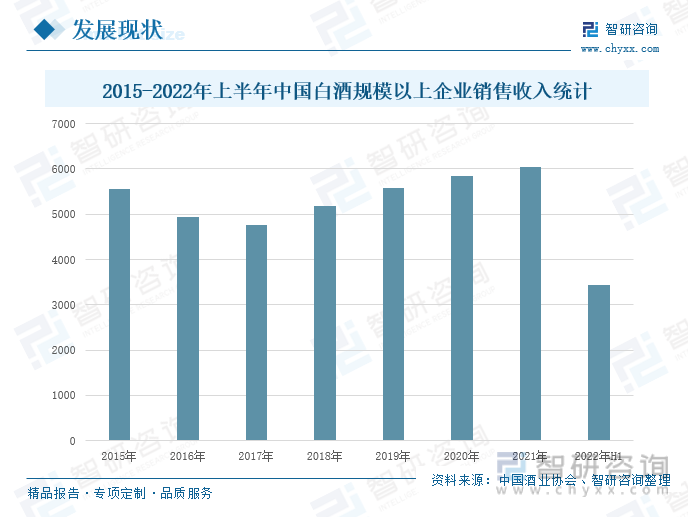

随着我国经济的高速发展,人均可支配收入逐年增长,居民的消费水平逐步提升,加速推动我国消费转型升级。白酒作为我国的传统饮品之一,受到广大消费者的喜爱,是人们的重要消费单品之一。近年来,受新冠疫情冲击影响,引发全球的产业链和经贸格局历史性重构,而白酒产业在疫情中仍然呈现出繁荣景象,凭借其超高的毛利率获得了资本市场青睐,大量资金涌入,促进白酒行业向高质量方向发展。据中国酒业协会,2015-2022年上半年,我国白酒规模以上企业销售收入整体呈先下降后上升的发展态势,2022年上半年,我国白酒规模以上企业销售收入为3436.6亿元,同比增长16.51%。在白酒产量及规模以上企业数量双下降的趋势下,我国白酒规模以上企业的销售收入逐年上升,白酒行业已经进入到品牌集中化发展的新时期,行业内高档白酒、次高档白酒正逐渐成为市场消费新宠。

二、浓香型白酒市场占比超过一半,市场消费主力军集中在31-40岁

当下,市场消费主体呈现出消费代际新特点,“Z世代”消费群体个性化、多元化的消费观突出,随着消费主力的转移,传统白酒行业需要通过变革与创新,搭建与新一代消费群体的桥梁,激发市场新活力。我国白酒根据香型分类大体上可以分为酱香型、浓香型、清香型、兼向型及其他香型,不同香型白酒的市场占比差异较大。据中国酒业协会,2022年,我国浓香型白酒的市场占比约60%,清香型白酒占比约12%,酱香型白酒占比约8%,兼香型白酒占比约6%,其他香型白酒占比约14%。其中,浓香型白酒占据我国白酒市场的半壁江山,长期受到消费者的青睐,伴随着酿酒技术的进步与创新,我国浓香型白酒市场仍在不断扩张,且受地域影响逐渐分化出川派、江淮派和北方派三大派别。

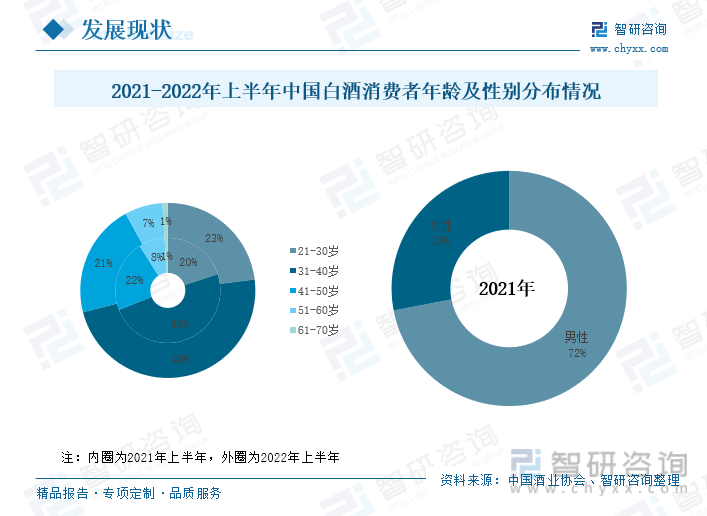

从白酒的消费年龄分布来看,2022年上半年,我国21-30岁的白酒消费者占比23%左右,同比上升3个百分点;31-40岁的消费占比48%,同比下降1个百分点;41-50岁的消费者占比21%,同比下降1个百分点;51-60岁的消费者占比7%,同比下降1个百分点;61-70岁的消费者占比1%,与上年度同期持平。我国白酒消费主力军集中在31-40岁,主要系该年龄段的消费者具有较高的收入和稳定的生活环境,是行业消费的中坚力量,此外,21-30岁的消费者占比有所提高,我国白酒行业消费群体逐渐年轻化。

从白酒的消费性别来看,2021年,我国白酒男性消费者占比约72%,女性消费者占比约28%。近年来,白酒女性消费者群体不断扩大,但男性消费者仍然是白酒消费的主力,占据七成以上的白酒消费者,是女性消费者的2.6倍。

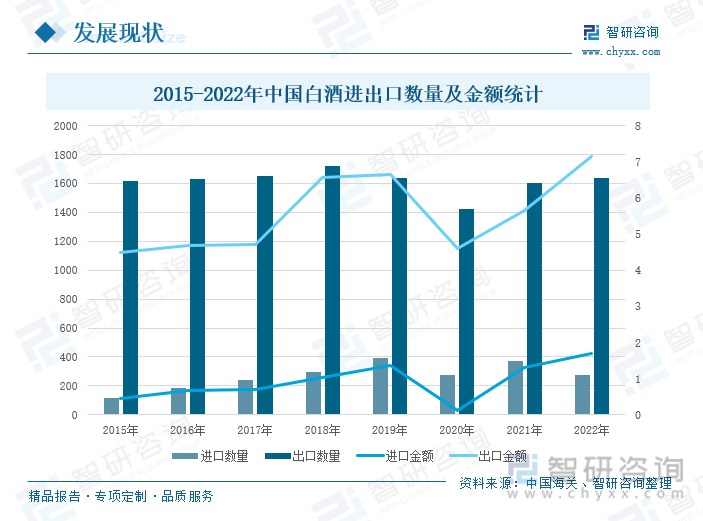

我国是白酒生产消费大国,白酒作为我国特有的烈性蒸馏酒,以粮谷为原材料,采用固态发酵蒸馏工艺制造,具有鲜明的风格特色,一直以来处于我国酒类消费的主导地位。据中国海关统计,2015-2022年,我国白酒出口数量和出口金额要远高于进口数量和进口金额,同时进出口的数量与金额走势基本保持同步。2022年,我国白酒的进口数量为275万升,同比下降26.11%,出口数量为1635万升,同比增长2.04%;进口金额为1.7亿美元,同比增长28.79%,出口金额为7.16亿美元,同比增长26.73%。随着疫情对于经济贸易的影响逐步消退,我国白酒的出口数量和出口金额呈现出上升趋势,同时,通过白酒产品的进出口数量及金额测算,2022年,我国白酒的进口均价要高于出口均价,主要系居民消费升级,对于高端白酒的需求增加所致。

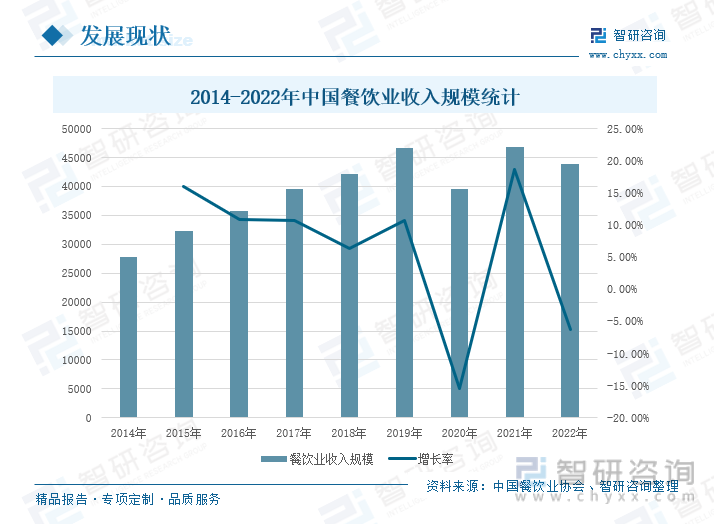

经过悠久的历史积累,白酒已经广泛地融入了人们的生活,贴近“生活”的酒文化得到了空前的丰富和发展,例如,生日宴、婚庆宴、等等以及相关的酒俗、酒礼,成为了一项重要的生活内容。因此,餐饮行业是白酒行业重要的下游消费市场,其行业的发展对白酒行业产生较大的连锁影响。据中国餐饮业协会,2022年,我国餐饮业收入规模为43941亿元,同比下降6.30%。2022年,受防疫管控措施影响,居民外出就餐机会减少,对我国餐饮行业造成巨大的冲击,导致餐饮业的收入规模呈下降趋势。2022年12月,我国防疫新政落地实施,有利好于餐饮业发展,将激发餐饮行业的市场活力,促进餐饮行业的收入规模稳步回升,而餐饮行业的复苏将对白酒行业产生带动作用,白酒的需求量逐步增长,行业市场规模不断扩大。

三、白酒企业区域性分布显著,头部企业营收、净利双增长

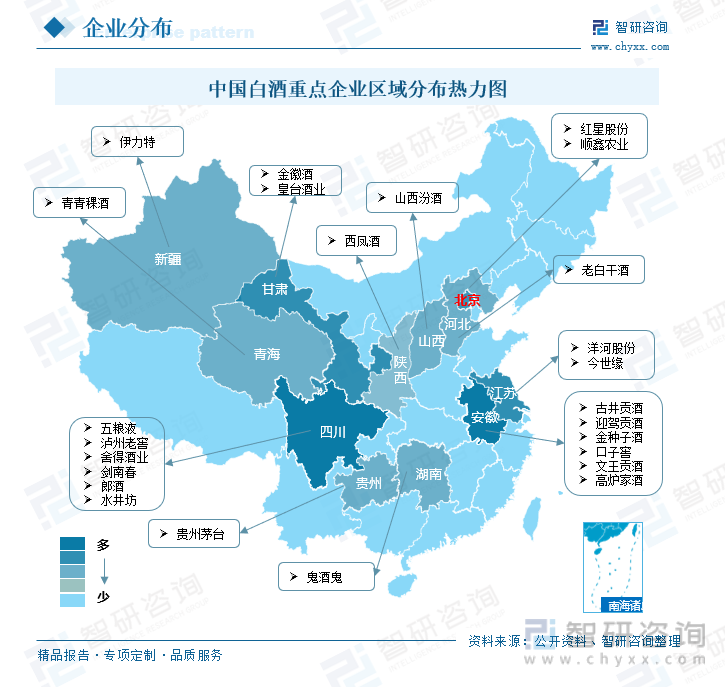

我国的白酒产业呈现出明显的地域分布,产业集群发展效应明显,目前已经形成了以遵义、宜宾、宿迁、泸州、吕梁、亳州六大产区为主的产业结构,六大产区的白酒产销量占我国白酒产业一半。名酒企业是地区财政的主要贡献者之一,因此,名酒地区的政府高度重视当地白酒产业的发展,积极整合行业资源,淘汰落后产能,建立健全白酒地区标准体系,推动白酒产业升级,助力企业抱团发展,促进行业向高质量发展。当前,我国白酒重点企业主要集中分布在四川省、安徽省,其次为甘肃省、江苏省等,其中四川省有多家龙头企业,如五粮液、泸州老窖、舍得酒业等,安徽省有古井贡酒、迎驾贡酒等,山西省有山西汾酒,贵州省有贵州茅台,江苏省有洋河股份、今世缘等。

根据白酒A股市企业2022年三季度年报统计,按照企业归母净利润对我国白酒企业按照进行排名,前三名分别为贵州茅台、五粮液和洋河股份。2022年1-9月,贵州茅台归母净利润为444元,同比增长19.1%,位居我国白酒A股上市企业归母净利润排行榜第一名,五粮液以199.89亿元的归母净利润居第二名,第一名的归母净利润超出第二名两倍以上。2022年,是疫情以来的第三年,虽然我国的经济增速放缓,市场消费疲软等问题,但从白酒企业公布的业绩来看,我国白酒行业头部企业的仍保持盈利增长,主要系白酒行业的消费特性以及龙头企业调整营销策略,优化产品结构,拓宽销售渠道,推进全国化布局所致。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国白酒行业市场现状分析及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)