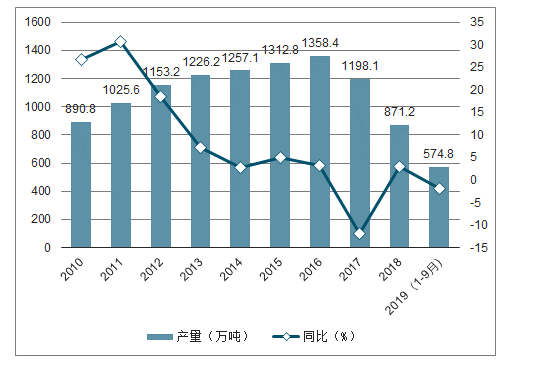

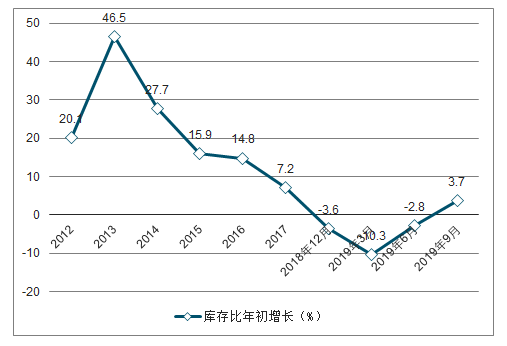

2019年 1-9月白酒产量 574.8万吨,2019 年 9 月,白酒库存有所上升。

2019年 1-9月白酒产量 574.8万吨

数据来源:公开资料整理

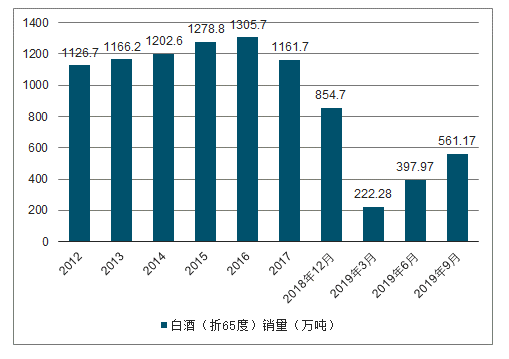

白酒(折65度)销量(万吨)

数据来源:公开资料整理

库存比年初增长(%)

数据来源:公开资料整理

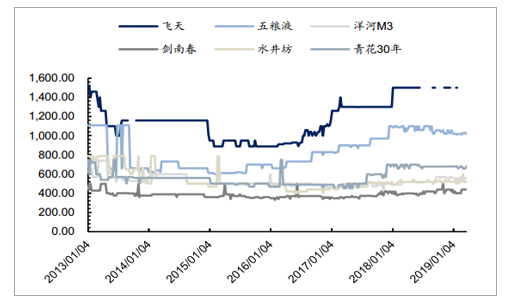

2019 年 11 月 8 日,五粮液 52 度价格 1269 元较上月下降 100 元;洋河梦之蓝 M3 售价 569 元较上月持平,剑南春 418 元较上月下降5 元,青花 30 价格 798 较上月持平。

白酒京东价格变化

数据来源:公开资料整理

趋势一:在告别总量增长后,行业进入结构红利期,继续向头部集中。

2016年后,白酒行业告别总量增长时代,产量和销量均有所下滑,但是消费更加向名酒和高端酒集中,头部企业充分享受结构化的红利。

数据来源:公开资料整理

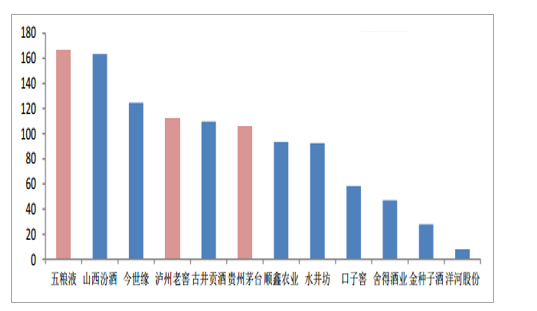

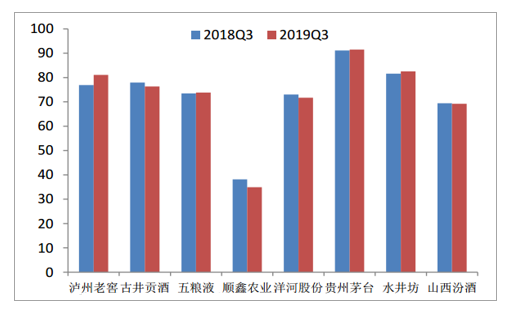

主流白酒公司年内股价涨跌幅(%)

数据来源:公开资料整理

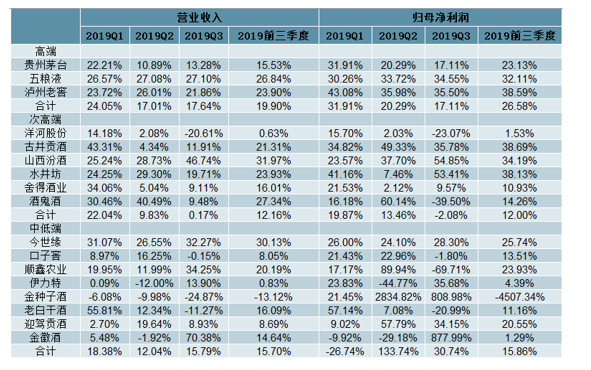

主流白酒公司营业收入及净利润

数据来源:公开资料整理

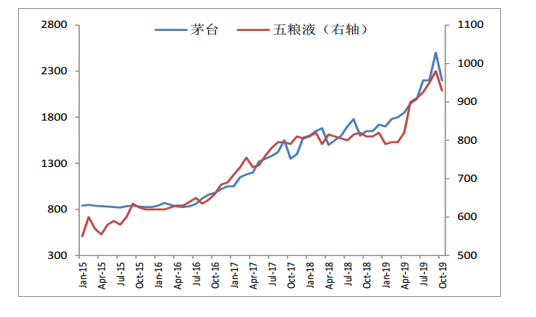

趋势二:高端白酒价格不断上行,行业天花板被打开,净利率仍有上升空间。

高端白酒价格不断上行,特别是茅台价格不断刷新高端白酒的消费价格,行业价格天花板被打开,未来“量价齐升“将成为白酒行业净利率提升的主要推动力。对比2012年,主流白酒公司净利率仍为达到上一轮白酒周期繁荣顶点的净利率水平,仍有上行空间。

飞天茅台、五粮液普五一批价走势(元)

数据来源:公开资料整理

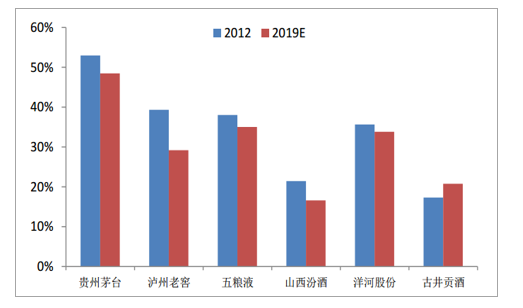

2012年和2019年(预测)净利率对比

数据来源:公开资料整理

趋势三:市场竞争加剧,货折增加,渠道推力成为销售收入增长的重要推力。

2019三季报白酒行业一个趋势是,主流白酒公司净利率同比提升,但是毛利率普遍持平或下降,在企业产品结构调整的大背景下,猜测主因次高端与中端酒市场竞争加剧,酒企普遍增加了费用投放(货折形式)。

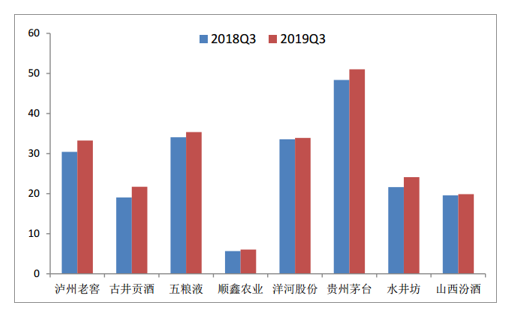

主流白酒公司销售毛利率(%)

数据来源:公开资料整理

主流白酒公司销售净利率(%)

数据来源:公开资料整理

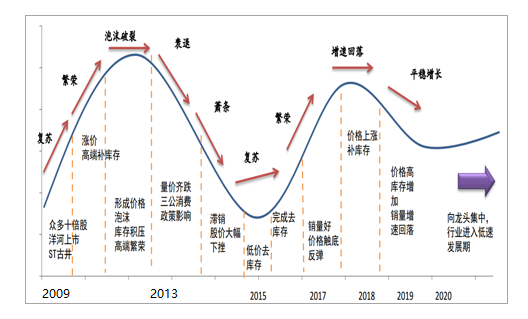

趋势四:白酒企业增长中枢下移,2020年或进入慢牛发展期。

经过过去3年的恢复和增长,白酒企业销售规模有很大增长,放大行业竞争态势。经过上一轮白酒周期后,企业更加重视终端库存管理,一定程度上熨平周期波动,预计行业将进入平稳的低速发展期。从现在看企业在制定2020年计划目标时,大部分企业下调了收入和利润增长目标,也印证了这一判断。

数据来源:公开资料整理

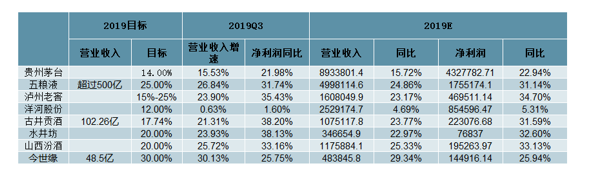

行业预判:全年目标无忧,春节动销定调2020年

从2019年前三季度业绩来看,大部分白酒企业完成全年业绩目标无忧。 由于四季度多为春节备货期和对中秋库存的消化期,所以白酒企业前三季度业绩基本可以代表全年的业绩趋势。 2020年春节较为靠前,预期春节备货将在12月完成。2019年中秋节前,大部分酒企做了提价动作,特别是高端白酒,经过中秋节检验,基本实现了提价和低库存的良好平衡。 2020年能否延续这一趋势,春节成为重要的检验时间点。

数据来源:公开资料整理

格局更加集中,高端降速但仍有较强确定性。 经历过去几年的发展,白酒行业从大企业挤压小企业发展转变为名酒挤压大企业发展的阶段,出现部分厂商依托品牌争夺经销商资金、资源的情况,无论是从供给还是从需求端,优势更加向高端名酒集中。 从行业来看,高端白酒处于消费升级红利期中,业绩确定性强,且目前高端酒企渠道和终端库存在较低水平,虽然增速有所放缓,但确定性强。

未来五粮液和1573将在千元价位带上放量。 五粮液2019年预计发货量达到2.5万吨,2020年仍有增量空间,如果2020年增量10%-15%,叠加2019年提价效应,2020年业绩也有很强的保护。 国窖2019年全年百亿回款目标顺利完成,后百亿时代,国窖仍保持积极进取,推进消费者培育和品牌力的提升,渠道反馈公司提出2020年专营公司销售回款130亿,3-5年内翻一番的新百亿目标。

高端白酒公司预收账款下降,为公司主动调节结果(亿)

数据来源:公开资料整理

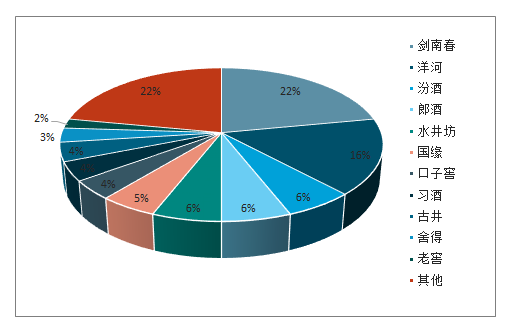

次高端分化明显,静待价位带突围。 中高端白酒中,由于洋河的战略性调整,2019Q3营业收入和归母净利润均出现同比负增长,而山西汾酒通过自下而上的改革体现出良好的增长动能。具有区域品牌力优势和符合消费升级方向的产品线布局的公司仍能够充分享受省内的消费升级红利,以古井贡酒和今世缘为代表,口子窖出现了阶段性的增速放缓。次高端渠道红利边际减弱,但消费升级基础夯实,行业进入稳健扩容期,预计2023年行业扩容至千亿。

2018年次高端行业CR5为 56%,行业龙头剑南春市占率达22%,洋河为16%,汾酒、郎酒及水井均为6%左右,行业前五均为全国化品牌,预计行业增速换挡后集中度有望上升。

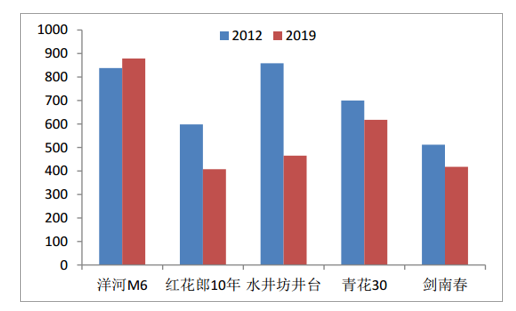

2012年和2019年主流次高端产品价格比较

数据来源:公开资料整理

次高端白酒市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)