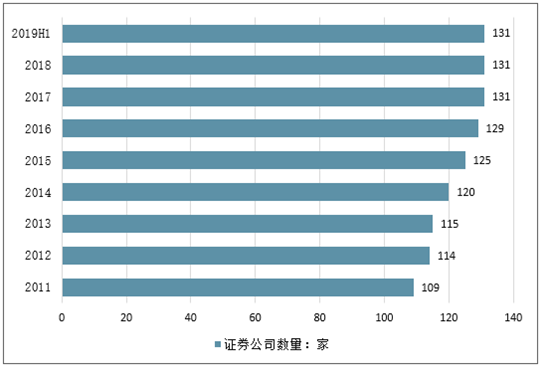

一、证券公司数量稳定,券商分类略有调整

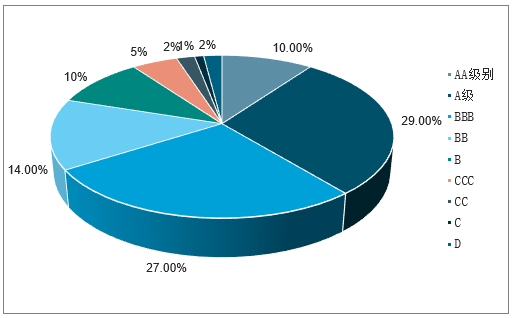

近年来,我国证券公司数量较为稳定,从2017年-2019年上半年数量均稳定在131家,其中从事IPO保荐业务的券商98家。根据2019年证监会对券商的分类结果,98家券商中,AA级别的券商只有10家,占比10%,A类券商合计38家,占比39%,较2018年减少了2个百分点。B类券商有50家,占比51%,较上年增加1家;C类券商有8家,占比为8%,数量较18年持平。D类券商有2家,占比为2%,较18年增加1家,分别是网信证券和华信证券。

2011-2019年H我国证券公司数量情况(单位:家,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国证券行业市场专项调查及战略咨询研究报告》

2011-2019年H我国证券公司分类情况(单位: %)

数据来源:公开资料整理

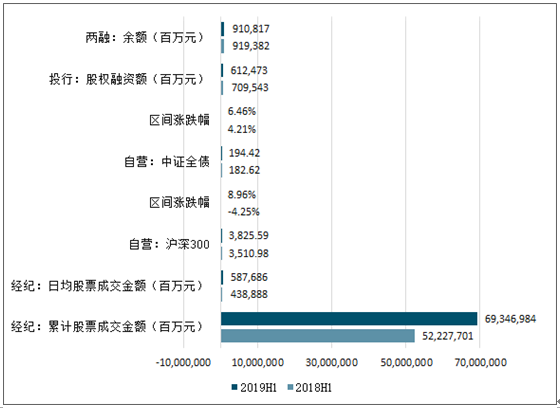

二、业绩:35家上市券商归母净利润同比增长59%,自营业务贡献较大

从2019年上半年证券行业经营环境来看,虽增长有所放缓,但总体市场较去年仍维持回暖态势。报告期内,沪深300上涨8.96%,中证全债上涨6.46%;沪深AB股日均成交金额4388亿元,同比增长33.90%;股权融资额7095亿元,同比下降13.68%。截至报告期末,两融余额9193亿元,同比下滑0.93%。

2019H1证券行业经营环境

数据来源:公开资料整理

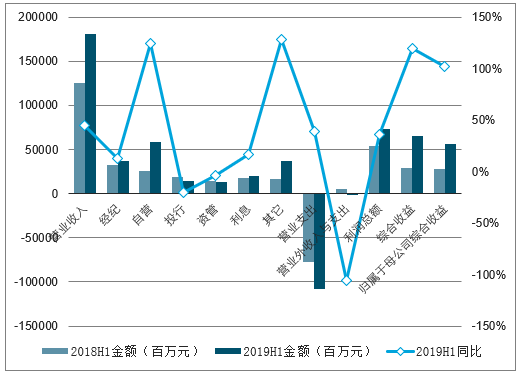

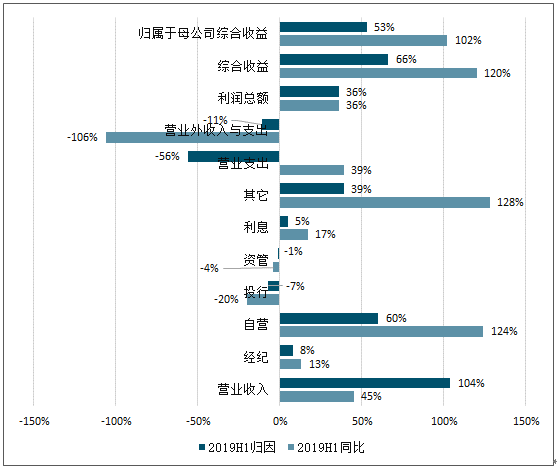

从2019H1上市券商经营数据来看,35家上市券商合计归母综合收益、净利润均呈现不同程度的增长。其中,归母综合收益为566亿元,同比增长102%;归母净利润为551亿元,同比增长59%。综合收益同比上升120%,根据对2019年上半年综合收益变动的归因分析,对综合收益正面影响较大的主要为自营收入增长,对业绩产生60%的正向影响,而利息、经纪收入也分别对综合收益产生5、8个百分点的正向影响;负面影响较大的主要为投行收入,对业绩产生7个百分点的负向影响,同时资管业务变动也对业绩产生了1个百分点的负向影响。

2019年上半年的35家上市券商实现营业收入1814亿元,同比上升45%,其中经纪、自营、投行、资管、利息、其他业务净收入分别为368、582、148、135、204、375亿元,收入占比分别为20%、32%、8%、7%、11%、21%,同比增速分别为13%、124%、-20%、-4%、17%、128%。营业支出1075.9亿元,同比上升39%。

2019H1,35家上市券商合计综合收益变动归因分析

数据来源:公开资料整理

2019H1,35家上市券商合计综合收益占比分析

数据来源:公开资料整理

2019H1,35家上市券商合计综合收益归因分析

数据来源:公开资料整理

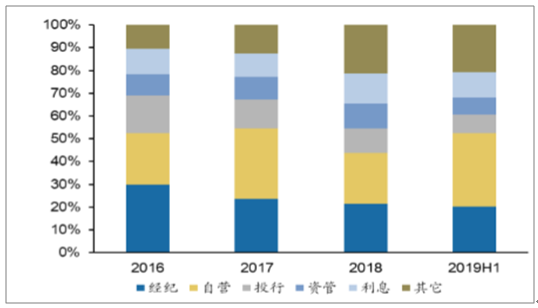

从收入结构来看,投行收入有所下滑,自营收入贡献占比小幅上升。2019年上半年,证券行业分业务收入居于前三的依次为自营、经纪和资本中介,占总营收的比重分别为32%、20%和11%。较去年同期,投行收入同比下滑20%,证券承销业务受挫。经纪、自营和资本中介业务呈现不同程度的上升,主要归于2019年以来两市有所回暖。从贡献度来看,自营收入贡献度显著增长,较2018年同期提升11个百分点。从证券行业分业务来看,经纪、自营、利息业务净收入均出现不同程度的上升,投行、资管业务收入有所下降。

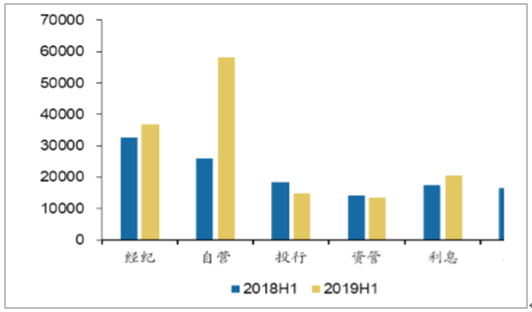

经纪:2019年上半年两市成交金额同比增长32.78%,35家上市券商实现代理买卖证券业务净收入368.02亿元,同比增长13%;

自营:2019年以来两市回暖,受整体行情影响,上市券商2019年上半年自营投资收益582.53亿元,同比增长124%;

投行:2019年上半年股权融资持续低迷,规模下滑13.68%;债权融资有所回暖,债券市场发行规模增长5.79%。35家上市券商合计实现证券承销业务净收入148.52亿元,同比下滑20%;

资管:受2018年以来资管业务监管影响,券商资管通道业务进一步收缩,2019年上半年上市券商实现资产管理业务收入135.01亿元,同比下滑4.3%;

资本中介:受二季度股市行情回落并持续震荡的影响,2019年上半年沪深两市两融余额较上一年中仅增长3.5%,上市券商2019年上半年利息净收入204.82亿元,同比增长16.6%。

35家上市券商分业务收入占比变动情况

数据来源:公开资料整理

35家上市券商各项业务收入同比变动情况(百万元)

数据来源:公开资料整理

三、发展趋势分析

1、中国跨境券商市场竞争趋于激烈

随着中国高净值个人及富裕群体数量的增加,以及中国金融市场的双向开放,中国投资者海外投资需求不断增加,中国跨境券商业务将保持快速发展。国内证券市场的激烈竞争,促使传统券商与新兴互联网券商将目光转向跨境市场,双方纷纷加大力度争夺市场份额,市场竞争趋于激烈。

2、财富管理是跨境互联网未来转型方向

证券经纪业务同质化严重,全球范围内佣金费率下行趋势明显。经纪业务是互联网券商的基础业务,交易佣金收入是其初期的主要收入来源。随着线上获客成本的攀升,以及佣金率的进一步下降,单纯的经纪业务难以支撑互联网券商的发展,互联网券商探索多元化业务是必然。以美国嘉信理财的成功经验来看,从经纪业务向财富管理转型是互联网券商发展壮大的有效途径。未来,跨境互联网券商的经纪业务收入增长趋缓,向财富管理转型将成为主流方向。

3、保持产品技术创新是竞争关键所在

随着新兴技术的加速渗透,传统券商对金融科技的重视及运用程度都在加深,尤其是头部传统券商,它们资金规模以及人才资源方面具备一定优势,能保障产品技术创新所需的条件,整体实力雄厚。跨境互联网券商,需要保持自身对用户需求的洞察力,通过产品和技术的快速更迭,提升用户体验,增加用户粘性,不断强化自身核心竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)