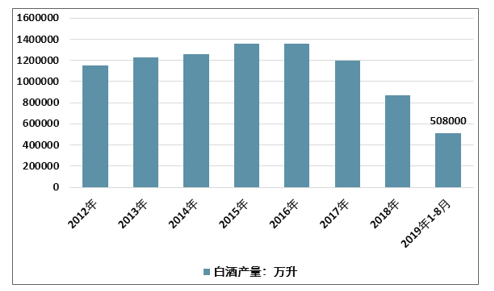

2019年1-8月,白酒产量达508万千升,同比增长1.3%,基本保持平稳低速增长,整体仍然呈现L型底部特征。在产销率方面,行业出现整体改善趋势,上半年1、2季度分别为109%及101%,库存进一步下降,景气度延续。

2012-2019年1-8月中国白酒产量

资料来源:智研咨询整理

2012-2019年1-8月中国白酒销量

资料来源:智研咨询整理

2019年上半年,白酒行业上市公司实现较快增长,营收1283亿元,同比增长19.23%,净利润443亿元,同比增长25.35%。其中二季度营收、净利润分别增长14.57%、22.32%,淡季增长稳定。18家白酒上市公司中,仅有老白干和皇台营收同比下降,其余89%的公司均实现正增长,且增速显著超越行业平均,头部公司市占率继续提升。

2019H1营收规模大于50亿白酒上市企业

资料来源:智研咨询整理

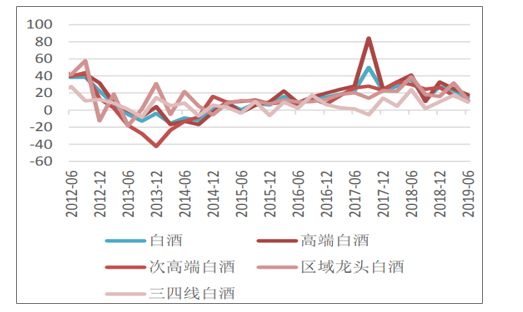

从单季度变动来看,营收增速方面,行业自2015年从谷底期进入恢复期,经过三年快速增长后,2018年增速开始回落,而2019年回落的幅度进一步增大。但分组来看,高端白酒增速的下降幅度最小,由于品牌价值的不断强化及供给缺口的扩大,其销量稳定性较强;三四线白酒的营收增速最低,仍然处在调整恢复期;次高端营收增速的下滑则最为明显。上市公司成长能力开始出现分化。

不同组别白酒公司单季度营收增长变动(%)

资料来源:公开资料整理

净利润方面,区域龙头及三四线白酒趋于向好,我们判断部分区域龙头把握住了产品升级及全国化的机遇,而三四线白酒主要受益于白酒行业的集中度提升。高端及次高端白酒的净利润增速则明显下滑,高端白酒主要受到去年茅台提高出厂价带来的高基数影响,次高端则是受到了竞争加剧的影响。

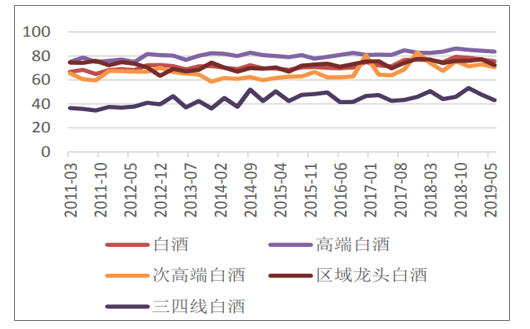

不同组别白酒公司单季度毛利率变动(%)

资料来源:公开资料整理

盈利能力方面,2019年上半年,白酒板块毛利率达76.3%,同比增长0.7个百分点,ROE达20.51%,增长2.18个百分点,领先整体A股。其中高端及次高端白酒表现突出,主要系3-5月份名优酒企集体提升价格所致,舍得、泸州老窖毛利率分别提升5.1和4.8个百分点。

2019年4-6月部分厂家调整产品价格情况

公司 | 时间 | 调价信息 |

舍得 | 2019年3月26日 | 品味舍得提价10% |

泸州老窖 | 2019年4月8日 | 百年窖龄90年团购价、终端零售价均上调50元/瓶 |

2019年5月1日 | 老字号特区结算价上调10元/瓶 | |

洋河 | 2019年5月 | 蓝色经典系列每项提价百元以上,其中梦之蓝M9提价千元以上 |

古井 | 2019年5月15日 | 古16停货,古20提价幅度不低于30元/瓶 |

五粮液 | 2019年3-6月 | 先后提升第七代五粮液、收藏版、第八代五粮液价格 |

资料来源:智研咨询整理

2019年上半年,白酒行业销售费用率为11.3%,同比下降0.2个百分点,为自2015年以来同期最低水平,其中古井、顺鑫、老白干下降最为明显主要系营收增速较快所致;舍得及汾酒上升明显,主要是公司拓展渠道布局及发布新产品所致。管理费用方面,各公司在行业低谷期开始进行的内部改革及渠道建设的效果开始显现,叠加营收快速增长,板块的管理费用率进入下降通道,2019年上半年管理费率5.7%,同比下降0.5%,延续下降趋势。

作为酒企资金“蓄水池”的预收款今年继续分化。2019上半年共有7家公司预收账款增长超20%,其中水井坊、汾酒均超80%,而包括五粮液、古井等11家公司预收款下滑。从公司分类看,规模较大的酒企普遍表现更为优秀,除金种子外,其余公司收入均排名上位段。中端白酒公司的“蓄水池”均缩水。部分名优酒企预收款下降为公司主动干预的结果,例如今年五粮液要求经销商按月打款,增强动销管理,使得经销商无需向厂商提前高额汇款。

白酒上市公司预收款增长变化

公司简称 | 2016H1 | 2017H1 | 2018H1 | 2019H1 |

水井坊 | 15.40% | 91.84% | -52.55% | 82.21% |

山西汾酒 | -2.35% | 25.64% | 120.79% | 80.56% |

顺鑫农业 | 14.54% | 28.69% | 64.94% | 43.99% |

今世缘 | -1.90% | 80.29% | 30.56% | 29.42% |

泸州老窖 | -38.96% | 22.91% | 34.38% | 27.23% |

贵州茅台 | 391.39% | 54.86% | -44.09% | 23.30% |

金种子酒 | -41.79% | -0.80% | -45.44% | 22.52% |

五粮液 | 610.32% | 24.77% | -19.82% | -1.47% |

舍得酒业 | -18.18% | 5.11% | -9.30% | -4.75% |

口子窖 | 32.48% | 97.06% | 30.00% | -12.12% |

金徽酒 | —— | -7.28% | 30.72% | -12.23% |

洋河股份 | 620.77% | 29.26% | 40.69% | -13.53% |

酒鬼酒 | 21.32% | -28.49% | -17.80% | -18.25% |

迎驾贡酒 | 66.89% | -15.36% | 18.20% | -28.62% |

古井贡酒 | 79.26% | -30.57% | 9.22% | -35.62% |

老白干酒 | -48.36% | 76.10% | -5.69% | -47.90% |

伊力特 | -9.82% | 71.69% | 36.93% | -53.65% |

*ST皇台 | 62.51% | -56.61% | 20.90% | -87.87% |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国果酒行业市场专项调研及投资前景评估报告》

行业发展趋势

1)高端白酒业绩确定性最高,改革顺利

高端白酒需求良好,茅台供给缺口仍然在扩大,销售量基本取决于供给量,虽然2017、2018年基数较高,但通过其自身成品酒率的调节及放量稳价的决心,预计今年业绩将保持稳定增长。五粮液今年推出新一代普五,2019年初提升第七代终端价、推出收藏版、第八版控货等一系列举措实现了出厂价及市场价有序上涨,分别增长约12%及18%。泸州老窖方面,公司继续坚持双品牌策略,发力五大单品,品牌力不断提升,国窖跟随五粮液挺价,特曲成功卡位200元。目前,高端白酒需求良好,库存与同期相比在合理较低水平,普五及国窖均抓住机会在中秋国庆旺季前增大投放量,此次旺季期间较长,且明年春节较早,使今年业绩确定性进一步增强。

此外,2019年三大高端白酒公司改革不断,泸州老窖继续推进会员制及品鉴会,并正在研究数字化平台;五粮液通过普五成功引入数字化,“百城千县万店工程”将启动第三阶段消费者俱乐部建设工作,系列酒三家销售公司合并为一,正在加速调整销售及产品策略;茅台通过增大旺季投放、加大直营、增强市场督导等措施抑制终端价格的快速上涨,初见成效,营销渠道更加多样化,有利于长期发展。总体来说,高端白酒公司的内部治理水平继续提升,对终端的把控力不断增强,抗风险能力将更加出色。

2)次高端竞争加剧,费用率上升

2017-2018年次高端增速最高,因此各大厂商均加大了对该价位段的布局。此外,中国经济下行压力有所增大,高端酒及中低端酒的消费相对次高端来说更为刚需,次高端白酒市场扩容速度明显下滑,因此大部分公司的营收、净利润增速明显下滑,销售费用率有所上升。其中水井坊、汾酒、洋河的营收增速均下降超50%,舍得、水井的归母净利润增速下降超70%,舍得、汾酒的销售费率增长超15%。我们预计次高端板块竞争压力或将持续增大。

3)持续结构升级的区域龙头公司快速成长

今世缘与古井贡今年表现较为亮眼。今世缘方面,国缘品牌美誉度及认可度不断提升,销售规模快速上涨。新品V系列突破品类限制,初步打开高端市场;对开和四开在省内持续放量,渠道推力强,高质量终端增多。目前公司广告费用较高,后续随着影响力和规模效应增强,盈利能力有望提升。古井方面,公司虽然二季度控货力度较大,但上半年业绩仍超过市场预期。产品方面,古16以上的增速超过古8,产品结构持续升级。省外市场方面,公司在江苏、河南等省份增长显著,古8销售增速提升,随着泛全国化进程的顺利实施,销售费率和管理费率持续下降。两个公司均牢牢把握住了省内市场的次高端消费升级趋势,并以此扩大省外影响力,逐渐形成优势。

4)大众白酒市占率快速提升

顺鑫农业的白酒业务业绩整体符合预期,上半年同比增长15.3%,在高基数下实现增长,预计江浙沪地区增速超40%,外埠市占率继续快速上升。此外,公司开始进入结构升级的发展阶段,未来20-50元产品是发展重点,有望通过品牌影响力+渠道下沉+消费升级提升盈利能力。另外,汾酒在低端产品快速增长的形势下顺势而为,玻汾上半年放量增长,预计增速超25%,公司积极调整品牌策略,或将长期利好于低端白酒的消费品牌集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)