(一)白酒市场现状分析

1.净利率仍有上行空间

本轮白酒复苏从2015年开始,经历过行业需求泡沫和价格泡沫被戳破、渠道库存陆续出清、需求结构调整后,绝大多数上市白酒企业收入在2015年停止下滑并逐级改善。

白酒企业涨价主要来自于需求端的拉动,而酿酒成本相对比较固定,所以涨价对于利润贡献比较明显。2017年以后,主流白酒公司收入超过10%,利润超过20%,并且逐季加速。

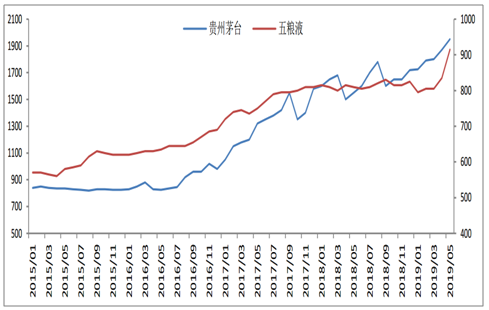

飞天茅台、五粮液普五(右轴)批价一路走高

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国高档白酒产业竞争态势及未来前景预测报告》

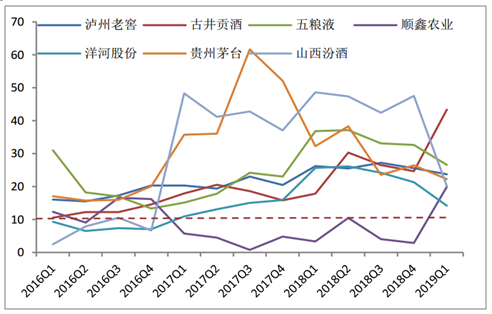

主流白酒公司收入增速(%)

数据来源:公共资料整理

对比主流白酒公司2012年和2018年净利率水平,当前大部分白酒企业净利率水平还未达到2012年的净利率水平,对比2012年,目前行业库存整体良性,高端白酒价格还有上行空间,随着白酒价格继续缓慢上行,净利率水平有望进一步提升,可以支持企业在收入逐渐放缓后,利润仍保持较高增速。

主流白酒公司净利率对比(%)

数据来源:公共资料整理

2.库存周期对价格干扰减弱

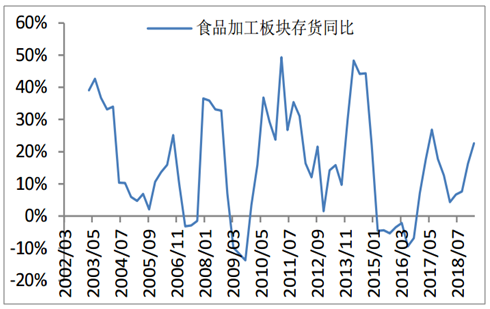

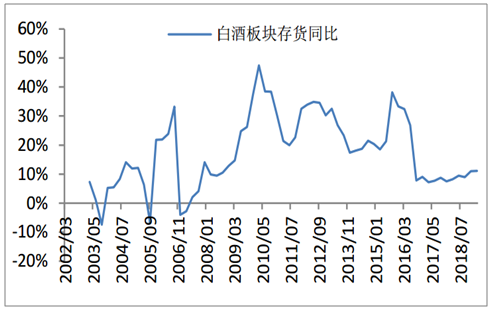

如果将上市公司存货简单的看作是产成品存货(忽略原材料采购在存货中的影响),本轮食品加工板块的库存周期是从2016年6月开始补库存,2017年年中后行业进入去库存至2018年2季度结束,随后行业又进入补库存阶段。这轮库存周期经历2年左右时间,跟之前库存周期时间长度大体一致。但是从白酒库存来看,2015年Q1库存见底后,2015Q3库存就触顶回落,一直到2016Q3见底,之后库存小幅增加,并没有出现明显的库存周期。这主要与白酒企业近两年加强终端库存管控有很大的关系。

食品加工板块存货同比走势(%)

数据来源:公共资料整理

白酒板块存货同比走势(%)

数据来源:公共资料整理

3.密集提价或持续

通过过去两年白酒行业挤压式发展,消费向名酒和高端酒集中的趋势推动高端酒价格上行,次高端酒利用行业景气趋势提价来改善渠道和终端利润,目前茅台跟五粮液批价价差仍有1000元,其他次高端酒价差也非常明显,白酒消费升级趋势明朗,且消费向高端名酒集中,提价仍有较大空间,名酒提价或成为持续性的趋势。

4.板块景气逻辑延续

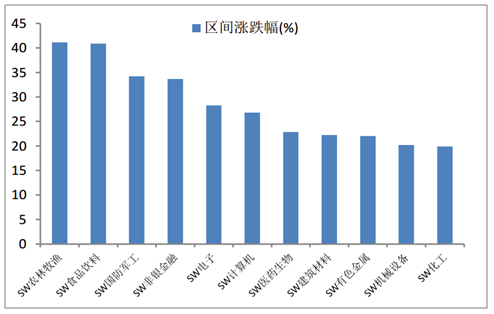

2019H1食品饮料板块涨幅40.88%,位居所有一级子行业第二位。细分来看,白酒板块涨幅达74.7%,是食品饮料板块的领涨行业。年初以来白酒板块上涨主要有两个推动力:一是春节后茅台价格保持坚挺扭转大家悲观预期,同时北上资金增配白酒带来资金推动;二是糖酒会后,白酒企业经营稳健,五粮液持续提价强化市场对于白酒景气的判断。

白酒板块涨幅靠前

数据来源:公共资料整理

虽然上半年TC超预期持续大幅下降,刷新9年以来最低。但是一直被消费低迷和宏观预期悲观拖累。近期消费进入淡季,去库预计也将放缓。铜价上涨寄托宏观情绪改善、冶炼厂被迫限产或者推迟投产。废铜供应紧张,持续较窄的精废价差对铜价有较强支撑。

二、从白酒公司层面观察量价

高端酒方面,高端酒在深度调整阶段便已进入价格主导阶段,本轮景气周期价格对收入贡献远高于销量;次高端酒方面,次高端整体节奏与行业相同,本轮景气周期价格平均增速仅次于高端酒;区域龙头方面,行业深度调整期间业绩主要驱动力为销量,本景气周期受价格影响因素较大;三四线酒方面,由于三四线酒多为低端酒,仍以扩产能放量为主。集中度方面,高端酒集中度提升幅度最大,高端酒收入占规模以上酒企比从12年的14.3%提升至18年的23.1%。

1.高端酒品牌力强

高端酒格局清晰,销量占比有望持续提升。相较于中高端及三四线酒,高端酒格局最为清晰。由于高端酒的社交、礼品、收藏属性更强,与经济关联度较大,在经济发展速度快、商务活动活跃,高端白酒销量有望不断提升。

高端酒主要品牌销量一览

数据来源:公共资料整理

2.高端酒需求真实、旺盛

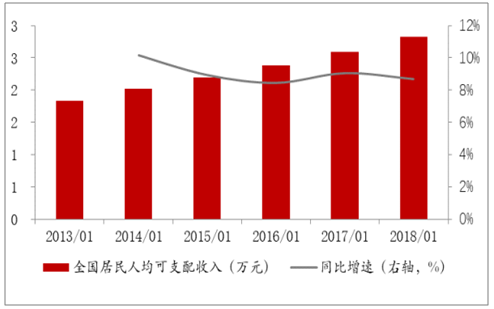

高端酒具有更高的需求收入弹性以及更低的需求价格弹性。目前高端酒的需求真实且旺盛。在比较了13-18年与16-18年需求收入弹性后发现高端酒需求较为真实,受收入影响不大。

16-18年高端酒的需求收入弹性为1.2,高端酒需求真实、旺盛

16-18年 | 可支配收入变动(倍) | 需求变动(倍) | 价格/吨价变动(倍) | 需求收入弹性 | 需求价格弹性 |

高端酒 | 1.2 | 1.4 | 1.4 | 1.2 | 1.0 |

次高端酒 | 1.2 | 1.3 | 0.8 | 1.0 | 1.6 |

区域酒 | 1.2 | 1.0 | 0.4 | 0.9 | 2.5 |

三四线酒 | 1.2 | 1.6 | 0.2 | 1.3 | 7.0 |

数据来源:公共资料整理

人均可支配收入及同比增速

数据来源:公共资料整理

3.2020年销量至少将达6.8万吨

高端酒受益于消费升级、人均可支配收入提升、高端酒需求增长迅速,高端酒品牌价值及产品价格仍将不断提升,预计19年高端酒均价增速将明显高于销量增速,同时有望继续延续量价齐升态势。

三、食品饮料行业行情分析

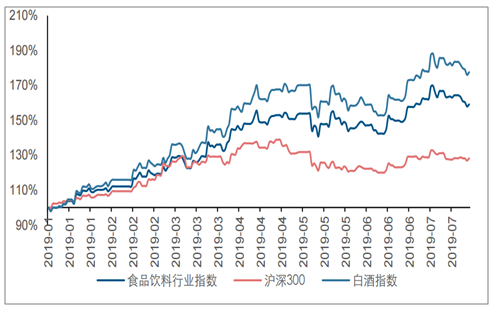

白酒行情驱动食品饮料涨幅领先沪深300。2019年年初至今,食品饮料行业指数相对沪深300指数有31%的超额收益,其中白酒指数的超额收益达49%。今年行业升级趋势进一步延续,同时分化也进一步加剧。

食品饮料行业指数、白酒指数对比沪深300(以2018年末收盘价为“100%”)

数据来源:公共资料整理

食品饮料板块2019年涨幅第一。对比全行业,食品饮料年初至今涨幅达到59.58%,领涨于各行业板块,在年初至今消费类数据持续向好的背景下,大众食品需求相对刚性,需求增长良性,白酒中名优酒企也存在价格企稳回升、库存下降的积极变化,基本面有较好支撑,因而驱动了食品饮料板块的股价上涨。

各行业2019年以来涨跌幅对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)