2018年上半年房地产市场风险与机会并存,限售、限价、融资收紧,但房企规模化热情仍然存在。

根据“观点指数•2018年上半年中国房地产企业销售金额TOP100”,上半年各阶梯门槛值均有不同程度上升,反映出不管是各路房企都在努力扩大自己的销售规模。

2018年上半年中国房地产企业销售金额TOP100门槛值情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场深度评估及市场前景预测报告》

从上半年的销售完成情况来看,完成比率预示今年将是不少企业超常发挥的一年。观点指数随机抽取的30家样本企业中,目标完成率达到50%以上的房企数量最多,达到16家,占比53.33%;目标完成率处于40%-50%之间的房企达到10家;目标完成率低于30%的房企仅有一家。

2018年上半年部分房企业年度销售目标完成比率情况

数据来源:公开资料整理

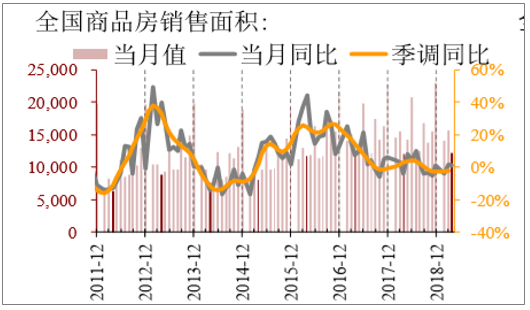

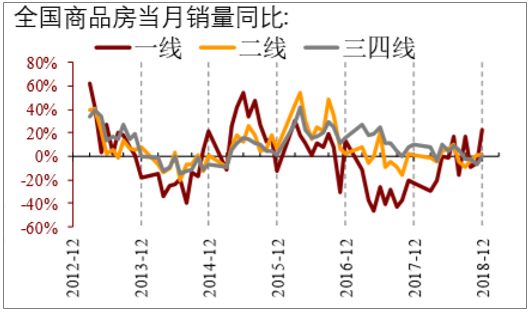

结构的分化已开始,销售没有想象中那样坚挺,广义三四线城市或拖累全国销量于年中后二次探底;中期看,结构的分化以及政策上“因城施策”替代“一刀切宽松”,将导致总量数据意义下降,更应关注结构上一二线城市的销量复苏,这些变化也将导致博弈地产股难获超额收益,需回归价值选股;短期,市场流动性边际转弱,基本面分歧仍在,股票前期估值并未反映大放松预期,回撤后估值优势重现支持反弹,维持房地产股票均衡配置结构的分化已开始,销售没有想象中那样坚挺,三四线城市或拖累全国销量后期持续转弱。全国销量增速4月仅小幅回落且仍为正,得益于流动性前期改善下的需求回暖(正逐步减弱),同时推盘放量也匹配了需求;销量4月单月同比较3月下降0.5PCT至+1.3%,符合预期;这与4月中指院公布的百强房企销量同比和房管局公布的57城销量同比走势大体一致。从高频数据观察结构,重点一二线城市的贡献较大,广义三四线或仍是拖累全国销量数据于年中后二次探底的重要结构因素。

市场流动性边际转弱,基本面分歧仍在,再加上信用利差收窄的持续性已经转弱,维持房地产股票均衡配置的观点;股票前期估值并未反映大放松预期,随大盘回撤后估值优势重现支持短期反弹。维持选股苛刻三原则:

第一类:用“高回款率+高行业信用”维持较低净负债率高周转公司;

第二类:解决了未来三五年行业融资受限的公司,如【华夏幸福】;

第三类:高杠杆型公司需要降杠杆提分红或一定程度回购,并具备业绩拐点;

4月销量同比如略回落

数据来源:公开资料整理

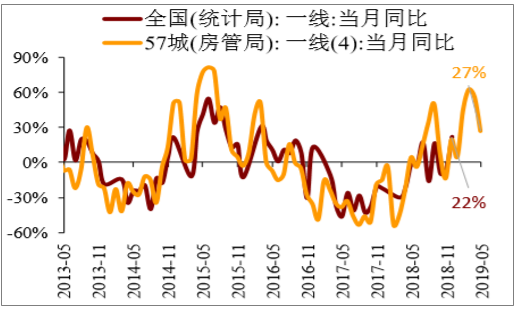

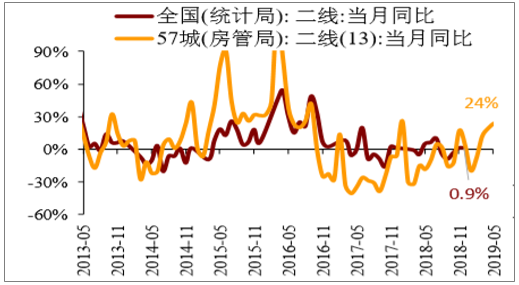

一/二线已见底回升(统计局口径,更新到M12

数据来源:公开资料整理

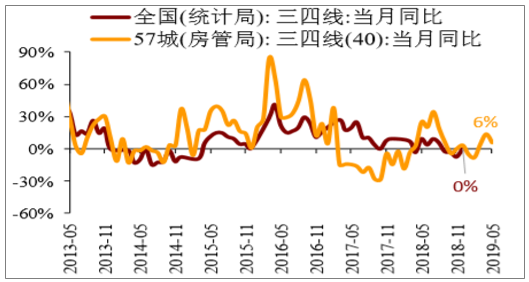

全国销量或受三四线带动于19Q2-Q3二次探底

数据来源:公开资料整理

一线城市销量已见底回升

数据来源:公开资料整理

二线城市销量正缓慢复苏

数据来源:公开资料整理

三四线城市销量仍在下行通道,底部或在19Q2-

数据来源:公开资料整理

预计2019年房地产调控政策仍不会放松,但继续收紧幅度有限,核心仍以“稳”为主,防止市场大起大落。销售端政策仍为一城一策,限购、限贷不会放松。2019年,房地产政策环境仍较紧,预计各城市限购、限贷等政策仍不会放松,调控的城市范围进一步向部分销售火爆的弱二线和三、四线城市扩围,但政策继续收紧的幅度有限,预计出台全国性调控政策的可能性不大,调控方式仍以一城一策为主。

总的来说,我国房地产市场自国民经济水平等到了大幅度提升,销售一直呈现复苏趋势,限售城市数量会扩围,部分城市限售年限继续提升,预计未来房企的估值中枢随着行业不同阶段的成交情况,盈利变化和政策环境一直在发生着剧烈变化。以上便是房地产行业发展前景分析所有内容了。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询