在新形势下,房地产企业应增强风险意识,强化经营管理水平,实现企业高质量的发展。在此背景下,房地产行业发展面临新形势,房地产企业应增强风险意识,强化经营管理水平,实现企业高质量的发展。

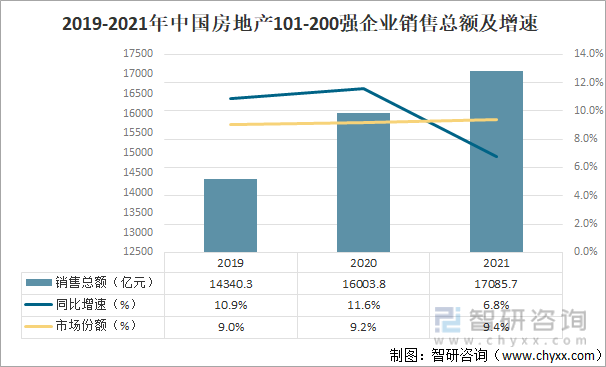

2021年,全国商品房销售额为18.2万亿元,同比增长4.8%,销售面积为17.9亿平方米,同比增长1.9%。2021年,中国房地产101-200强企业销售总额17085.7亿元,同比增长6.8%,较全国增速高2.0个百分点;市场份额为9.4%,较上年上升了0.2个百分点。

2019-2021年中国房地产101-200强企业销售总额及增速

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国房地产行业市场专项调查及投资前景分析报告》

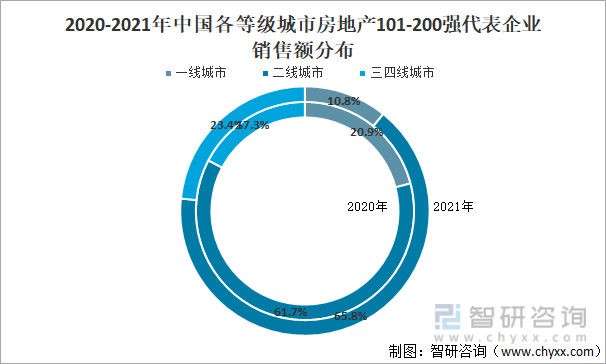

从城市等级分布来看,中国房地产101-200强企业销售主要集中在二线与三四线城市。从30家代表企业重点项目销售情况来看,二线与三四线城市销售额占比约90%,其中二线城市占比65.8%,与去年同期相比增长4.1个百分点;三四线城市占比23.4%,与去年同期相比增长6.1个百分点。

2020-2021年中国各等级城市房地产101-200强代表企业销售额分布

资料来源:智研咨询整理

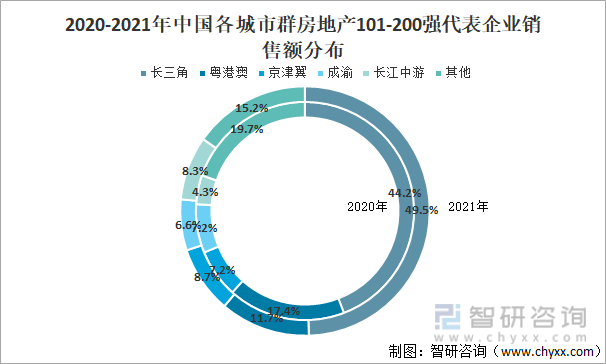

从区域分布来看,中国房地产101-200强企业集中城市群。从30家代表企业重点项目销售情况来看,长三角、粤港澳、京津冀、成渝和长江中游五大城市群销售额占比总计达84.8%,较2020年增长4.5个百分点。其中,长三角地区销售额占比高达49.5%;粤港澳地区销售额占比下降为11.7%;京津冀地区销售额占比8.7%,增长1.5个百分点。

2020-2021年中国各城市群房地产101-200强代表企业销售额分布

资料来源:智研咨询整理

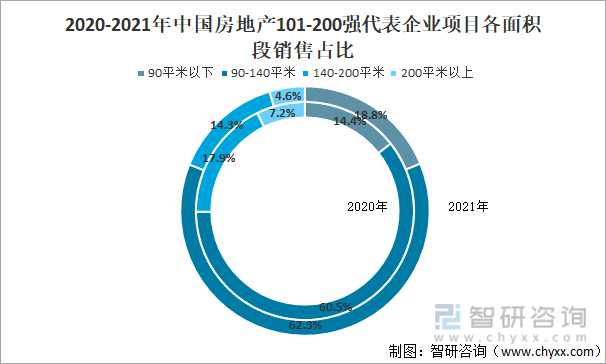

从代表企业重点项目各面积段产品的销售占比情况来看,90平米以下的首置类产品销售占比为18.8%,较上年增长4.4个百分点;90-140平米的首改类产品占比高达62.3%,较去年增长1.8个百分点;140-200平米的改善类产品和200平米以上的改善类占比分别为14.3%和4.6%,分别下降3.6个百分点和2.6个百分点。

2020-2021年中国房地产101-200强代表企业项目各面积段销售占比

资料来源:智研咨询整理

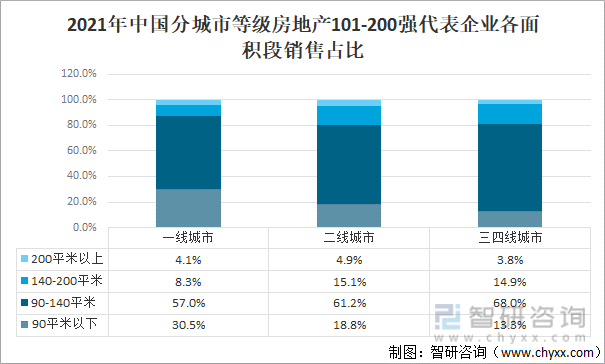

从城市等级来看,101-200强企业在一线城市加大首置类产品的供应力度,其中首置类产品占比30.5%,较上年增长7.9个百分点。在二线城市中,首置类产品占比18.8%,较上年提升6.4个百分点;90-140平米首改类产品占比61.2%,较上年提升0.2个百分点;三四线城市90-140平米的首改类产品占比68.0%,较上年增长9.8个百分点。

2021年中国分城市等级房地产101-200强代表企业各面积段销售占比

资料来源:智研咨询整理

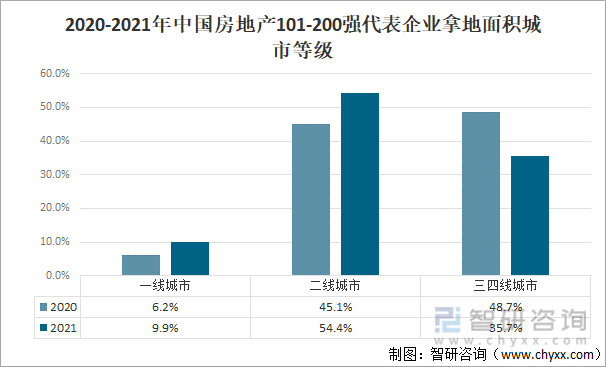

2021年,中国房地产101-200强代表企业拿地金额总量为1521.1亿元,同比增长6.4%。从拿地面积来看,30家代表企业的新增土储权益面积中超五成位于二线城市,占比为54.4%,增长9.3个百分点;三四线城市拿地面积比例有所下降,占比为35.7%。

2020-2021年中国房地产101-200强代表企业拿地面积城市等级

资料来源:智研咨询整理

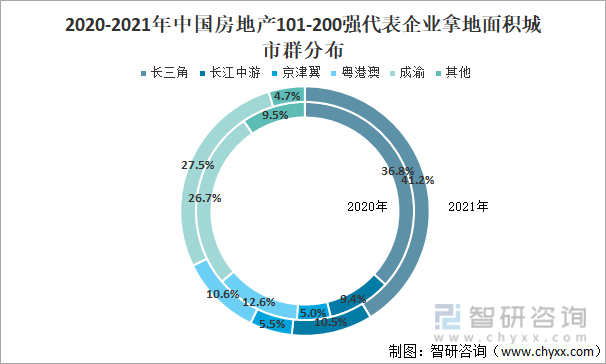

从城市群分布看,2021年中国房地产101-200强企业拿地面积在长三角地区占比41.2%,较上年增长4.4个百分点;在长江中游地区占比10.5%,较上年增长1.1个百分点;在京津翼地区占比5.5%,较上年增长0.5个百分点;在成渝地区占比27.5%,较上年增长0.8个百分点。

2020-2021年中国房地产101-200强代表企业拿地面积城市群分布

资料来源:智研咨询整理

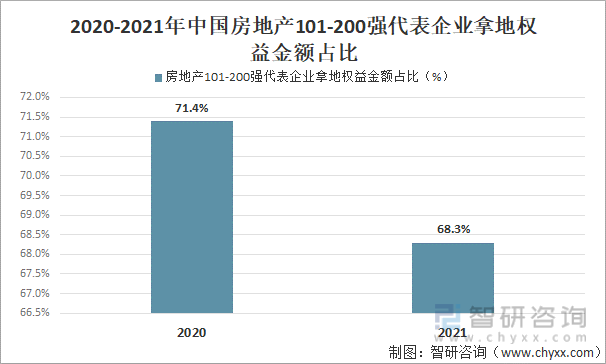

2021年,中国房地产101-200强代表房企拿地权益金额占比均值为68.3%,与2020年相比下降了3.1个百分点,合作拿地力度明显增强。

2020-2021年中国房地产101-200强代表企业拿地权益金额占比

资料来源:智研咨询整理

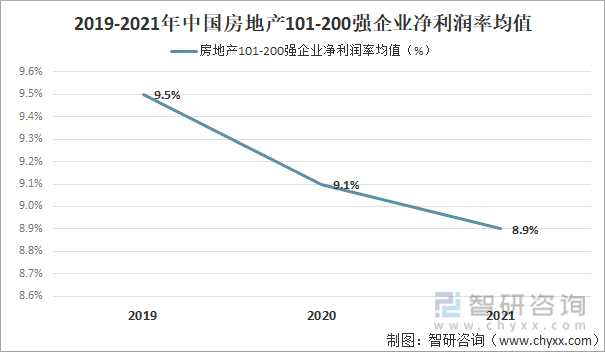

受新冠疫情、房地产调控政策持续、各类成本居高不下等因素影响,企业盈利空间被进一步压缩。2021年,中国房地产101-200强企业净利润率均值为8.9%,较上年下降0.2个百分点。

2019-2021年中国房地产101-200强企业净利润率均值

资料来源:智研咨询整理

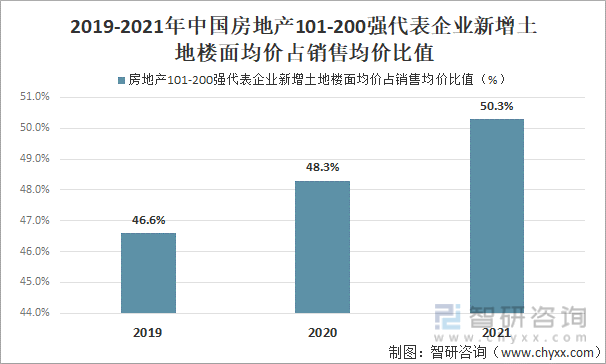

随着房地产市场竞争日益激烈,土地成本居高不下,导致企业利润空间下降。2021年中国房地产101-200强代表企业新增土地楼面均价占销售均价比重的均值为50.3%,同比增长了2.0个百分点。

2019-2021年中国房地产101-200强代表企业新增土地楼面均价占销售均价比值

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国房地产行业市场全景调研及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询