2018年,证券行业延续了近年来全面、从严的监管口径;下半年,行业进入严监管、防风险与促发展寻找适当平衡的新时期,整体监管口径出现边际缓和。

2018年上半年,证券行业延续了近年来全面、从严的监管口径,证监会出台了一系列涉及行业经纪、信用、资管、创新等业务领域的监管政策,着重打击操纵市场、维护市场秩序、防范化解市场风险、守住不发生系统性金融风险的底线。同时,进一步完善上市公司退市制度,形成优胜劣汰的上市公司退市机制,提升上市公司质量,维护投资者合法权益。

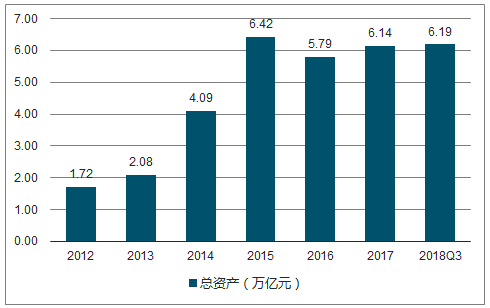

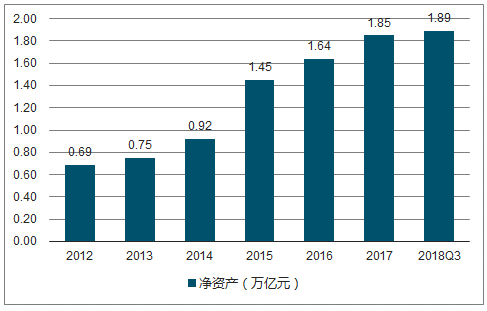

截至2018年9月30日,共有131家证券公司,总资产为6.19万亿元,净资产为1.89万亿元,净资本为1.58万亿元,分别较2012年的1.72万亿元、0.69万亿元、0.50万亿元增长259.88%、173.91%、216.00%,年复合增长率分别为23.79%、18.29%、21.14%。

2012-2018Q3行业总资产图

数据来源:公开资料整理

2012-2018Q3行业净资产图

数据来源:公开资料整理

2017年同比分别下滑49.57%、8.47%,下滑幅度大于营收。2018年前三季度净利为496.55亿元,年化同比降幅再度扩大至41.41%,预计行业全年净利润将低于2014年的水平。

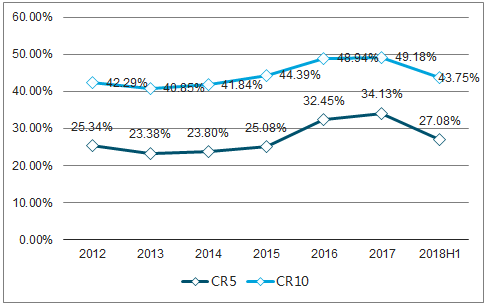

行业营业收入集中度自2012年以来持续提高。2017年前5位、前10位证券公司的集中度分别为34.13%、49.18%,分别达到近6年来的高位。2018H1集中度虽有下降,但仍处于近年来的较高水平。

2012-2018H1行业营收近集中度图

数据来源:公开资料整理

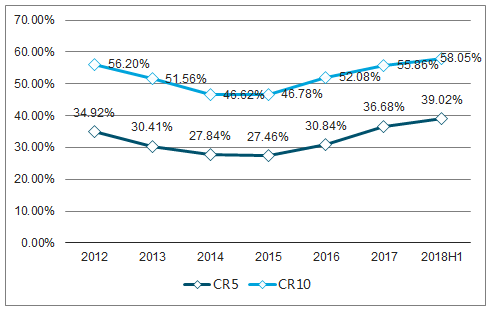

2012-2018H1行业净利集中度图

数据来源:公开资料整理

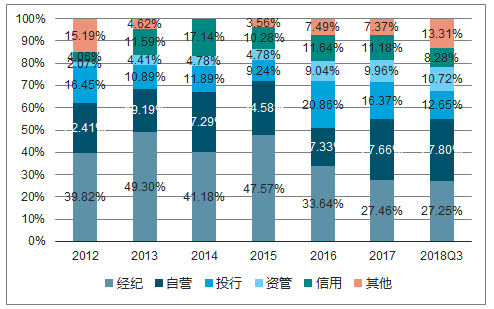

2018Q3行业经纪、自营、投行、资管、信用、其他业务收入占比分别为27.25%、27.80%、12.65%、10.72%、8.28%、13.31%。其中,经纪、自营、信用三个与二级市场行情高度正相关的业务收入合计占比为63.33%。仍处于较高水平,证券行业的周期属性尚未出现显著减弱的迹象。

2012-2018Q3证券行业收入结构

数据来源:公开资料整理

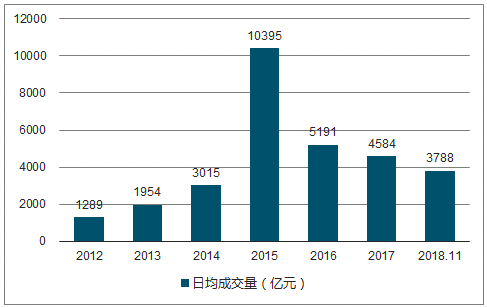

预计2018年成交总量为92.16万亿,同比下滑约17.61%。行业经纪业务减量竞争态势明显。

2012-2018年日均股票成交量图

数据来源:公开资料整理

2012-2018年成交总量图

数据来源:公开资料整理

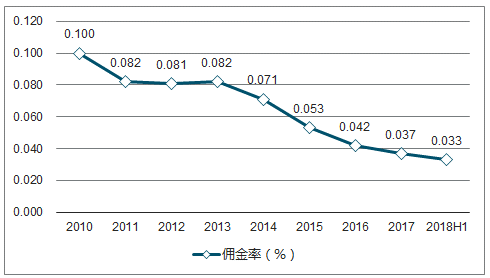

2018H1,行业平均净佣金率下滑至0.329‰,较2017年0.367‰下滑约10.35%,再创历史新低。

2010-2018H1行业平均净佣金率

数据来源:公开资料整理

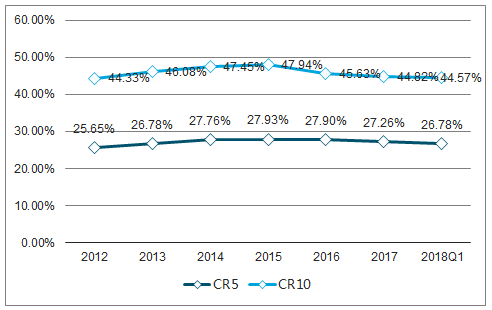

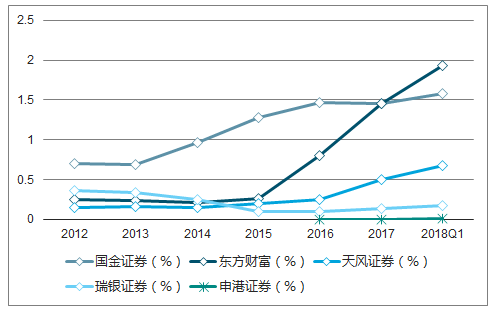

截至一季度末股基交易量排名前5、前10公司的合计市场份额分别为26.78%、44.57%,较2017年的27.26%、44.82%分别下降约0.48、0.25个百分点。

2012-2018H1经纪业务市场份额

数据来源:公开资料整理

2012-2018Q1部分代表性券商股基交易量市场份额情况

数据来源:公开资料整理

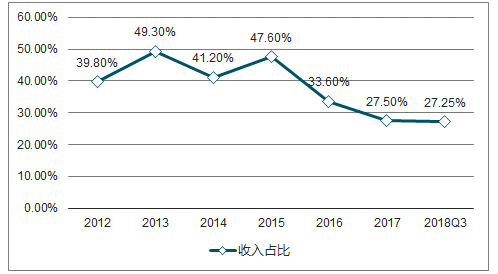

2017年大幅下滑至1052.95亿元、820.92亿元,降幅分别高达60.87%、22.04%;2018Q3行业共实现代理买卖证券业务净收入495.61亿元,年化同比再度下滑19.50%;收入占比也由2015年的47.60%快速下滑至2018Q3的27.25%。

2012-2018Q3代理买卖证券业务收入占比

数据来源:公开资料整理

2019年行业经纪业务整体竞争格局将趋于复杂化,竞争将趋于白热化。加大在互联网金融领域的投入力度,通过价格竞争维持或提升经纪业务市场份额的动力和实力得到持续增强。随着互联网金融的不断深入,行业经纪业务呈现出成本线动态下降的新特点,成本下降将极大地撼动原有的佣金率底线。

行业关于经纪业务亟待转型的声音不绝于耳,但转型的方向、路径和具体方案暂未有明确的定论。即使出现一定的共识,再次快速沦为缺乏自身特色的高度同质化业务恐难避免。

在“围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展”的政策基调下,2019年市场整体成交量水平有望企稳回升,从而使得行业代理买卖证券业务净收入扭转连年下滑的不利局面。

相关报告:智研咨询发布的《2019-2025年中国证券行业市场需求预测及投资未来发展趋势》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)