1、行业经历深度调整加速回暖,景气度持续改善

2013-2014 年行业因限制“三公消费”、“酒驾入刑”等政策的影响,行业进入深度调整期。经过两年的深度调整,行业自身积累的弊病得以出清,渠道库存得以清理,消费结构得以持续改善,党政军消费占比大幅缩减,目前占比已不到 5%。受益于消费升级,大众消费得以有效承接,整个行业开始以更健康、更良性的姿态得以复苏。根据数据显示,截止 2017 年 10 月白酒行业累计产量 1048.6 万千升,同比增长 5.6%,白酒上市公司前三季度收入同比增长 29.58%,归母净利润同比增长 41.69%,上市公司收入和利润增速自行业回暖以来呈持续加速状态,行业景气度持续改善。

白酒行业产量增速图

据来源:公开资料整理

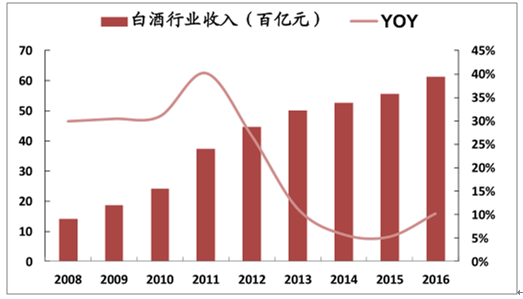

白酒行业收入增速图

数据来源:公开资料整理

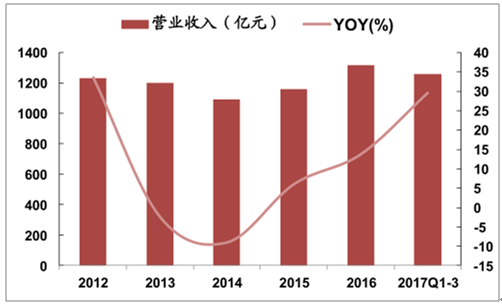

白酒上市公司收入自 2015 年以来持续回暖

数据来源:公开资料整理

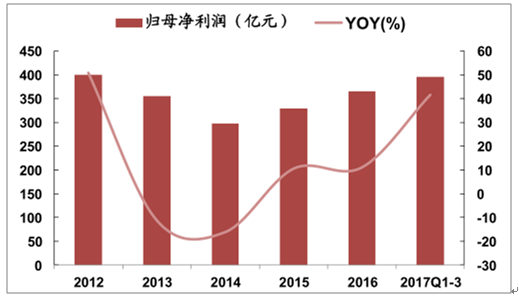

白酒上市公司归母净利润自 2015 年以来持续回暖

数据来源:公开资料整理

2、复苏核心驱动因素:消费升级+ 渠道反弹

(1)消费持续升级,带动并助推行业健康持续趋好

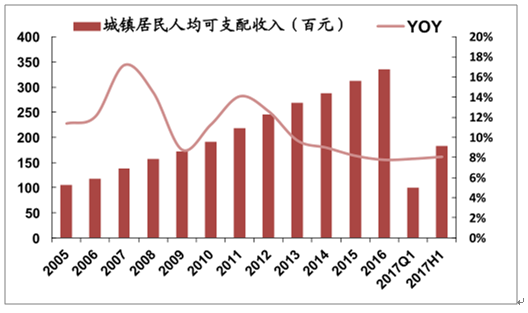

具备消费升级的基础。随着人民生活水平的提高,人均可支配收入持续增加。根据数据显示,2016 年城镇居民和农村居民的人均可支配收入分别达到了 3.36 万元和 1.24 万元,并呈逐年增长状态,显示人民生活水平在持续改善,具备消费升级的基础。

城镇人均可支配收入

数据来源:公开资料整理

农村人均可支配收入

数据来源:公开资料整理

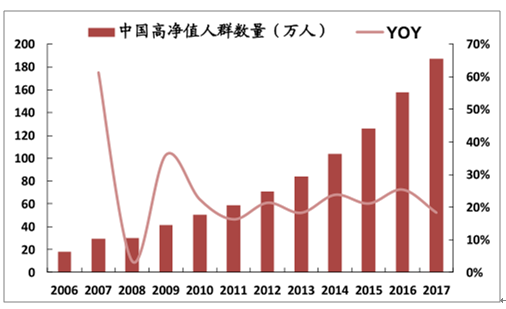

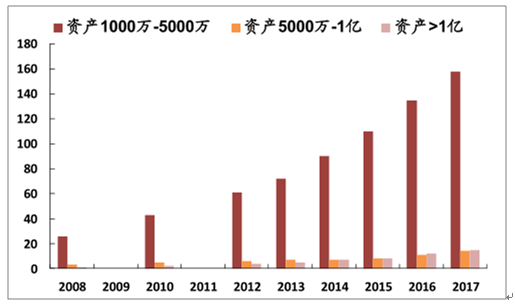

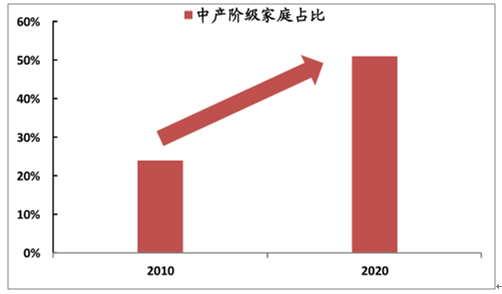

中产及以上阶层持续稳定增长,白酒消费年轻化,次高端及以上白酒具备可观需求支撑。根据统计数据显示,国内高净值人群持续增加,到目前为止国内高净值人群已达 187 万人,同比增长 18.35%,呈持续扩容状态。其中,资产在 1000 -5000 万的高净值人群占比最大,达 88.76%。同时,根据预测,未来中国上层中产(家庭可支配月收入为 1.25-2.4 万元)和富裕人群(家庭可支配月收入在 2.4 万以上)总数将会持续扩容,预计总数将从 2015 年的 5300 多万户上升到 2020 年的接近 1 亿户,复合增速达 13.5%。上层中产与富裕家庭的消费占私人城镇消费的比例也将由 2015 年的 40%上升到 2020 年的 55%。基于此我们认为随着中产阶级群体的持续扩张,叠加家庭人均可支配收入的持续稳定增长,消费升级将进一步持续加速。高端和次高端白酒将充分受益于这一大环境的改善,相关消费具备客观的需求支撑,市场容量有望进一步扩张。同时,根据最新研究数据显示,与以往概念里定位的高端白酒消费者年龄段为 30-35 岁不同,80 后开始成为高端白酒消费的主流群体,白酒消费年龄层次开始年轻化,其中 18-25 岁年龄段白酒消费者占比已接近 8%,高端和次高端白酒消费具备可观的消费者梯度支撑。

国内高净值人群持续增加

数据来源:公开资料整理

高净值不同层次人群都在持续增加

数据来源:公开资料整理

中产阶级家庭持续扩容

数据来源:公开资料整理

高端白酒消费者年轻化

数据来源:公开资料整理

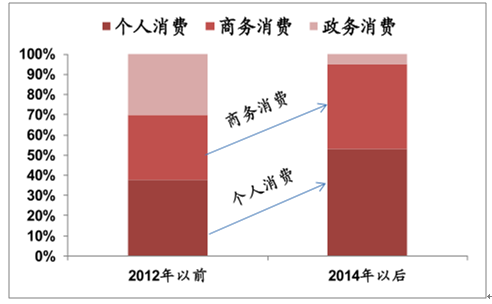

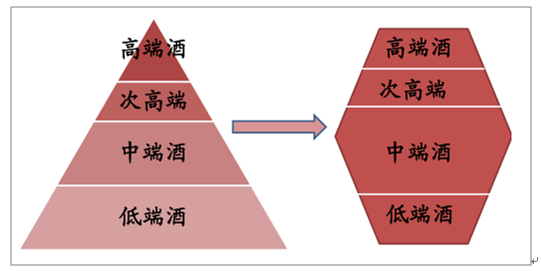

消费结构发生变化:三公挤出,大众消费成主流,深度压抑后的消费强势反弹。行业经过 2013-2014 年的深度调整,在黄金十年里累计的部分弊病得以出清。一个很明显的改变是消费结构发生了变化,以前政务消费占比达到了 40%,而经过次轮深度调整,党政军白酒消费大幅锐减,占比已不到 5%,继续下探的空间已经非常小。经过深度压抑后的消费开始强势反弹,大众消费和商务消费成为行业主流,有效地承接了行业去政务化后留下的市场空间,白酒市场需求也由金字塔型向纺锤型转变。

政务消费见底,商务和个人消费承接

数据来源:公开资料整理

白酒市场需求由金字塔型转变为纺锤型

数据来源:公开资料整理

消费理念发生变化:少喝酒、喝好酒,品牌开始向名优酒集中。随着人们手中可支配收的持续增加,在满足生存等基本物质条件外,人们会争取更大程度地可能去改善生活,生活理念也将随之发生变化。人们将更加关注营养、健康,“少喝酒、喝好酒”将成为一种共识。在这种情况下,全国名优酒和地方强势品牌白酒将会成为人们的首选。毕竟在经济条件允许的前提下,全国名优白酒和地方强势品牌白酒既有“面子”,又有“里子”。

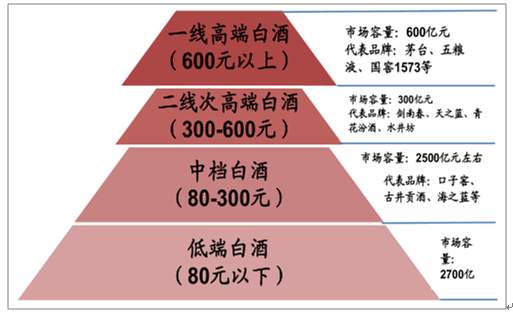

消费升级趋势明显,不同档次白酒具备坚实、健康、不断档的消费支撑。目前来看,消费升级趋势非常明显,行业格局得以重构。一线高端白酒基本以飞天茅台、五粮液和国窖 1573 为主,二线次高端白酒基本以剑南春、水井坊、洋河、汾酒、沱牌舍得和酒鬼酒等品牌为主,三线以口子窖、老白干等地方强势品牌为主。我们认为这波的消费升级具备坚实的需求支撑,不同档次之间的需求衔接紧密,不存在断档升级情况,具备扎实的消费者支撑。大众消费集中在 0-300 元价位档,次高端集中于 300-600 元价位档,次高端白酒目前并没有大幅提价导致与大众消费脱节,升级具备扎实的消费者支撑。我们认为这轮白酒牛市更加健康和持续,不同档次需求更加健康、理性。根据测算,高档白酒和次高端白酒需求主要集中在商务消费,占比分别达 60%和 58%,政务消费大幅下降到 2%和 7%,中档白酒和低档白酒主要集中于大众消费,整个需求结构健康、合理,支撑行业持续向好。

目前行业不同价格带市场容量及代表品牌分布图

数据来源:公开资料整理

次高端白酒价格带下移,大众消费有效衔接

数据来源:公开资料整理

白酒不同档次需求分析

细分市场 | 政务消费占比 | 上午消费占比 | 大众消费占比 | CR3 |

高端 | 2% | 60% | 38% | 95% |

次高端 | 7% | 58% | 35% | 40% |

中端 | 5% | 25% | 70% | 4.9% |

低端 | 0 | 15% | 85% | 4.6% |

数据来源:公开资料整理

(2)渠道深度压抑后强势反弹:行业调整去库存后进入加库存周期

行业调整期去库存。2009-2012 年上一波白酒牛市中由于行业受 4 万亿投资和地产带动,加上“三公消费”助推,在 2011 年左右茅五价格飙升,渠道库存大量囤积,次高端白酒也处在持续加库存状态。2012 年下半年“限三公消费”和“酒驾入刑”等政策推出,需求受到较大影响,行业从“卖方市场”转向“买方市场”,渠道堆积的库存开始成为压在各家酒企身上的一座大山。2013-2014 年整个高端和次高端白酒企业基本处于去库存状态。

复苏期轻库存。经过 2013-2014 年两年的深度去库存,行业在 2015 年出现回暖,渠道库存基本出清,得以合理化,高端和次高端白酒开始以新的姿态重新开启上升通道。

进入加库存周期(终端需求增加+)渠道利润改善)。随着消费的持续升级,大众消费得以有效承接,终端需求开始增加。各家酒企开始通过控量保价等手段理顺渠道价格,以前价格倒挂的产品也逐渐实现了顺价,经销商的渠道利润也得到了有效改善,进货积极性大幅提高,行业进入加库存周期。

3、总体趋势:品牌集中度提升+ 结构性分化

(1) 品牌格局更加清晰。

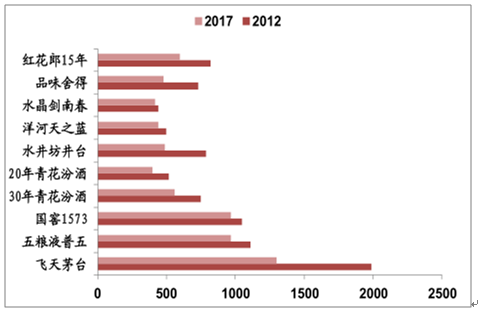

经过 2013-2014 年行业这波深度调整,白酒行业的品牌格局进一步清晰。一线高端白酒主要以飞天茅台、五粮液、国窖 1573 为主,占据绝对强势地位;次高端白酒主要由全国名优酒构成,包括剑南春(水晶剑)、郎酒(红花郎)、水井坊(井台、臻酿八号)、汾酒(青花系列、金奖 20 年)、沱牌舍得(品味舍得)、酒鬼酒(红坛)、洋河(M3、天之蓝)等;地方强势品牌白酒基本以各地方龙头企业构成,包括古井贡酒、口子窖等。我们认为各档次白酒格局基本得以重构,一线高端白酒排位已基本确定,其他酒企很难赶超,现有高端白酒基本享受蓝海市场;次高端白酒竞品相对高端白酒较多,但基本以全国名优酒为主,地方白酒想进入次高端与现有次高端白酒进行正面竞争,难度比较大,但次高端白酒目前的排位还没有定,存在一定变数;地方强势品牌白酒主要以地方龙头企业为主,包括口子窖、老白干酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争对手以本地酒企为主,本地其他酒企想赶超存在一定难度。

(2) 品牌集中度提升,行业复苏呈结构性分化。

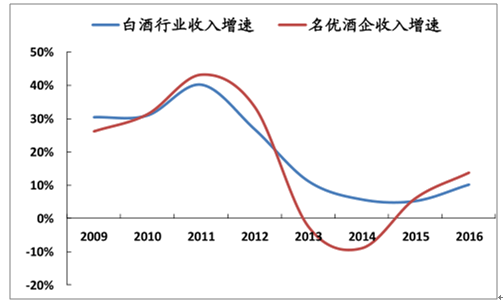

随着人民生活水平的持续改善和消费理念的转变,兼具“面子”和“里子”的全国名优酒和地方强势品牌更加受到消费者的青睐,品牌开始向全国名优酒和地方强势品牌集中。在此轮行业调整中,我们深刻得认识到单纯依靠盲目扩张或高费用投入不可持续,唯有依靠高产品品质驱动下的高品牌影响力的酒企才能在涅槃中获得重生。从目前情况来看行业的分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,也最具有业绩增长的持续性。

名优酒企(上市公司)收入增速快于行业增速

数据来源:公开资料整理

(3) 白酒高端化趋势明显:次高端及以上白酒增速明显快于中低端白酒。

这波行业复苏很明显的一个特征是白酒高端化,从上市公司的业绩情况我们可以很明显的发现这一趋势。根据上市公司年报季报数据显示,行业在 2014 年进入谷底,高端白酒和次高端白酒收入和净利都出现了大幅下滑,因次高端白酒受行业利空影响最大,次高端白酒收入利润增速降幅大于高端白酒收入利润增速。2015 年行业回暖后,高端和次高端白酒的收入和利润开始恢复正增长,因次高端在行业调整期大幅下滑导致基数很低,行业回暖后建立在低基数基础上的业绩增速反弹力度较大,收入利润增速高于高端白酒增速。2016 年-2017 年行业回暖趋势明显,次高端及以上白酒整体增速远高于中低端白酒,而且这种差距在进一步加大。同时,高端白酒整体增速开始赶超次高端白酒整体增速,整个行业高端化趋势非常明显,这也符合我们前面对行业品牌格局的分析,高端白酒的竞争环境优于次高端白酒,次高端白酒的竞争环境优于中低端白酒。

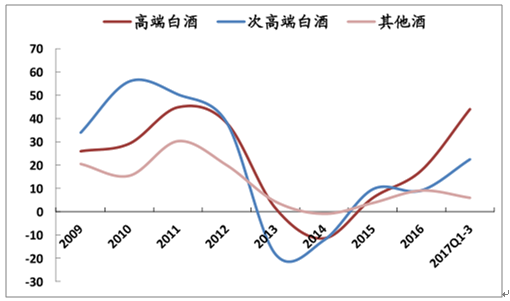

收入增速高端>次高端>中端及以下(上市公司)

数据来源:公开资料整理

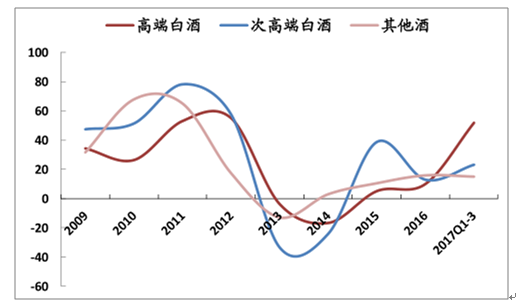

净利润增速高端>次高端>中端及以下(上市公司)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国高端白酒市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)