2012 年国家开始限制三公消费,整风运动展开,政商务消费大幅下降,中高端酒价格降幅明显,渠道库存积压,企业报表恶化。在中高端酒价格回归理性后,大众消费逐步承接三公消费的下滑,行业触底回升。本轮行业调整在2015 年已经结束,2016 年行业进入新的复苏周期,主要因为在2015 到2016 一季度,需求、价格、库存相继到达底部。

相关报告:智研咨询发布的《2016-2022年中国白酒市场运行态势及投资战略研究报告》

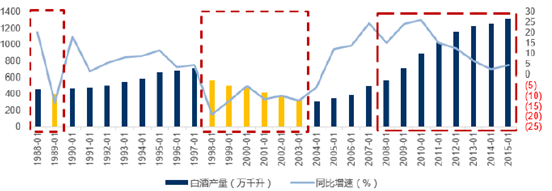

白酒行业十年一轮回,经历三次调整

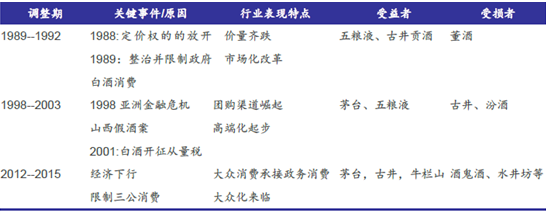

白酒三轮调整时期梳理

一、中国白酒行业现状分析

1、白酒的需求主要由政务、商务、个人三部分组成,本轮行业调整前,政商务占需求主导。糖酒快讯数据显示,本轮调整前,工作、政务、商务应酬消费占比达到 60%以上,而交流感情、娱乐、突发情况形成的纯粹个人支出性消费占比分别为10%、20%、10%。经过2012-2015 年的充分调整,三公消费占比已大幅下滑,大众需求逐步承接,使得白酒,尤其高端白酒的销量筑底企稳。

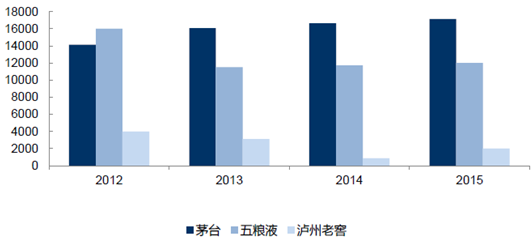

茅五泸总销量在14 年筑底15 年回升

随着大众消费的承接,茅五泸三家高端酒总销量在2014 年筑底,2015 年同比正增长。白酒行业总产量同比增速2014 年达到最低2.75%,2015 年回升至5.1%。

2008-2015年中国白酒产量增速

2、茅台的一批价低点出现在2015 年中秋后,也就是10-11 月,当时一批价在820-830元,随后迎来春节旺季,厂家在1 月公布控量政策,一批价在春节期间一度到达870-880元,节后一批价回落到840 元,呈螺旋上升态势。

贵州茅台出厂价、一批价和零售价走势

五粮液一批价底部在2015 年上半年,最低在580 元左右,15 年8 月3 日出厂价从609 提高到659,16 年3 月20 日宣布出厂价从659 提高到679 并取消30 元补贴。通过提高出厂价,五粮液的一批价也从580 回到目前的640 元左右。

五粮液出厂价、一批价和零售价走势

3、白酒的库存可以分为社会库存、渠道库存、厂家库存。行业调整初期,终端需求下降导致渠道库存积压,打款减少,然后压力传至厂商,厂商为缓解报表压力释放预收款,这个时期厂家预收账款是持续下降的,预收款的底部位置往往也是渠道库存最大的时点。随着需求结构的调整,社会和渠道库存被消化,经销商开始恢复打款,厂家现金流好转,预收款止跌回升。因此可以认为厂家预收款和渠道库存在这一时期呈反向关系。

本轮行业调整前,茅台预收款高点在2011 年12 月底为70 亿。随后行业调整环比下滑,低点在2014 年6 月底为5 亿。而后预收款回升,2015 年底和2016 年一季度预收款连创历史新高达到85.4 亿。我们草根调研发现2014 年也正是渠道库存最高的时候,经过2015 年和2016 年春节消化,16 年春节后茅台的渠道库存达到最低。

2011-2016年茅台预收款变化(单位:亿元)

五粮液预收款前期高点在2011 年底为90 亿,低点在2015 年6 月底为6 亿,2015年底和2016 年一季度大幅增长,分别达到20 亿和68 亿。结合草根调研,渠道也基本反馈2014-2015 上半年是库存压力最大的时候,16 年春节库存最小。

五粮液预收款变化(单位:亿元)

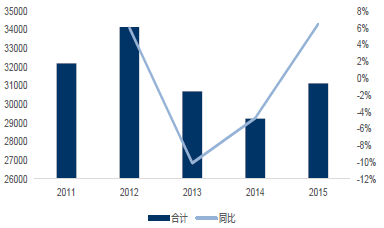

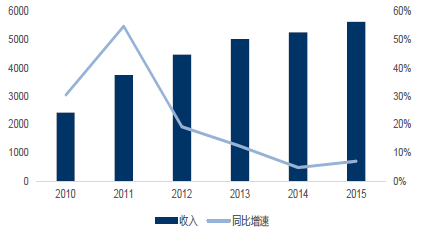

4、从白酒行业收入与利润总额在2012 年调整前后的表现来看,2011 年行业收入和利润同步达到高峰,收入为3747 亿元,同比增速55%;利润总额为572 亿元,同比增速达到79%,之后收入和利润总额增速双双下滑,至2015 年底增速已经回升。目前来看,行业景气度恢复向上,方向明确。未来高中低三个价位的企业将有不同的复苏路径,高档酒主要看消费升级带来的量价齐升,中低档酒主要看行业整合。

2010-2015年中国白酒行业收入及同比增速

2010-2015年中国白酒行业利润总额及同比增速

二、居民购买力分析

1、居民绝对购买力提高

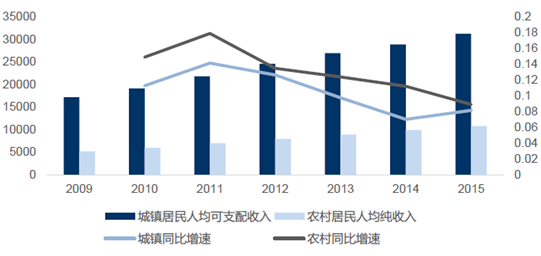

一是消费能力的提升。人均收入逐步提高,对中高端白酒的消费能力提升。据国家统计局数据,居民人均可支配收入水平逐年上升。其中,城镇居民人均可支配收入2011 年21810 元,同比增速14.1%,2015 年31195 元,同比增速8.2%,五年复合增长率为7.4%。农村居民人均纯收入2011 年6977 元,同比增速17.9%,2015 年10772 元,同比增速8.9%,五年复合增长率为9.1%。城镇和农村收入水平逐年上升,且农村收入同比增速五年来均高于城镇收入同比增速。

近年城镇及农村人均收入对比

2、居民相对购买力提高2012-2015 年尤为明显

本轮行业调整后,名酒价格大幅下滑。以茅台为例,2011 年底茅台一批价达到1970元高点,现在一批价840 元,下降57%,且一批价在900 元以下已有两年多;五粮液一批价从高点950 元,回落到目前的640 元,下降33%。国窖1573 一批价最高840 元,目前560 元,下降33%。

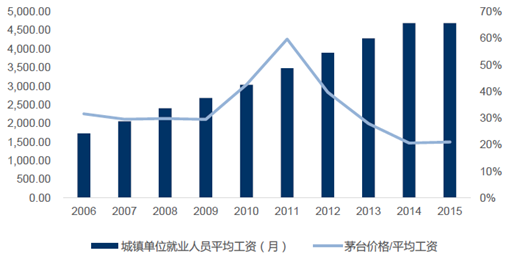

一方面名酒价格大幅下滑,另一方面居民收入水平不断提高,使得普通居民对高档白酒的相对购买能力在2012-2015 年三年中大幅提高。以茅台为例,2005-2012 年,城镇单位就业职工平均工资年复合增长率为14.4%,但茅台终端价格复合增长率为21.1%,高于收入增长6.7 个百分点。居民对高端酒的消费能力实际是在下降的。2011 年,一瓶茅台酒价格相对于城镇人员人均工资的40%;现在,一瓶茅台酒价格相当于人均工资的20%,这一比例已低于2006 年。

终端价格断崖式下跌后,居民对高端酒消费能力大幅提高

注:假设2015 年城镇单位就业人员平均工资与2014 年相同

从终端价格表现来看,2013 年年初飞天茅台价格1519,相当于城镇居民月可支配收入的74%,2015 年年末已经降到了月收入的34%。2013 年年初五粮液价格1109,相当于城镇居民月可支配收入的54%,2015 年年末已经降到了月收入的27%。2013 年年初国窖1573 价格1530,相当于城镇居民月可支配收入的75%,2015 年年末已经降到了月收入的35%。白酒的消费可负担性随着收入的增长与价格的下跌而增强,价格占收入的比重基本下降一半。

酒类价格对比

品牌 | 2013/1/4京东/一号店价格 | 与2012年城镇居民人均可支配月收入对比 | 2015/12/25京东/一号店价格 | 与2015年城镇居民人均可支配月收入对比 |

飞天茅台 | 1,519 | 74% | 888 | 34% |

五粮液 | 1,109 | 54% | 699 | 27% |

国窖1573 | 1,530 | 75% | 899 | 35% |

剑南春 | 418 | 20% | 338 | 13% |

水井坊 | 780 | 38% | 428 | 16% |

30年青花汾酒 | 698 | 34% | 580 | 22% |

西凤 | 228 | 11% | 288 | 11% |

洋河梦之蓝(M3) | 628 | 31% | 499 | 19% |

习酒窖藏1988 | 748 | 37% | 499 | 19% |

三、白酒消费人群分析

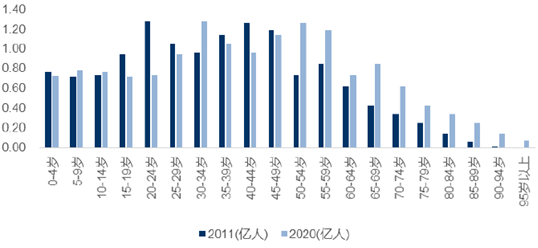

白酒主流消费人群是30-54 岁的人群。我们统计了30-54 岁的人口,2011 年我们处于该年龄段的人口约5.288 亿人,2020 年处于该年龄段的人口约为5.7 亿人,较2011 年人口增加约4090 万人。因此白酒主流消费人群的数量在中期仍在增长。

至2020 年白酒主流消费人群数量保持增长

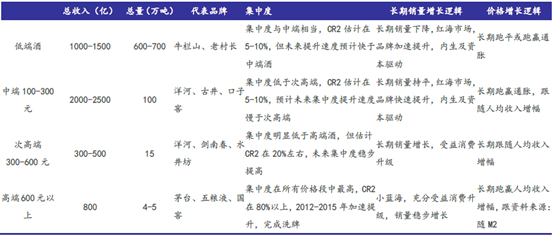

四、各价位段白酒规模、集中度

高端酒(600 元以上)是准奢侈品,可选消费。主要有几个特点,1、产量的稀缺性,茅台、五粮液等总量不过4 万吨,占白酒行业总产量不到1%;2、集中度极高且稳定,过去三年已完成洗牌,茅台、五粮液、泸州老窖三家基本占据90%以上份额;3、极强的提价能力,一方面来自消费升级拉动,另一方面来自高端酒的投资品属性。我们判断未来高端酒将量价齐升,小幅扩容增长,总量每年保持5-10%增速,价格贡献幅度跑赢CPI,收入增长中枢在8-10%。

次高端(300-600 元),逻辑类似高端酒,估计总量是高档酒的3-4 倍,但收入的行业占比估计不到10%,容量小。跟随高档酒提价,受益消费升级,总量稳定增长,但集中度明显低于高档酒,竞争比较激烈。

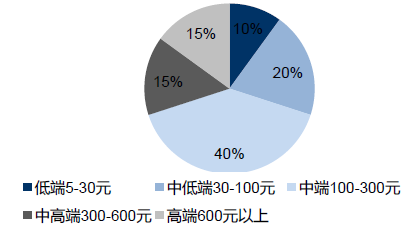

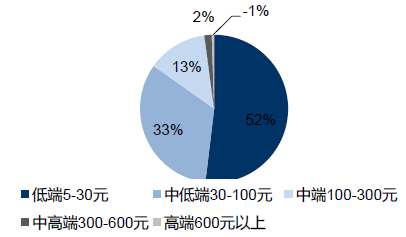

中端酒(100-300 元),大众消费及消费升级的核心价位段,销量占行业的15%左右,但收入占行业总收入的40-50%,特点主要有:1)容量大,销量约150-200 万吨,收入约2000 亿;2)集中度很低,竞争激烈,洋河的海之蓝、梦之蓝及古井的年份原浆系列,合计市占率约6-7%;3)长期总量稳定,红海市场,企业增长来自集中度提升;4)具备提价能力,中长期看,龙头企业的核心产品提价幅度能跑赢CPI。

低端酒(100 元以下),逻辑类似中端酒,大众消费的核心价格段,受益消费升级,1、收入规模小,但销量规模大,总销量约500 万吨占整个行业的一半,但收入500 亿只占整个行业的10%;2、CR2 估计在5-10%;3、我们认为这个价格带的集中速度会快于中档酒;4、提价呈小幅慢跑,跑平CPI,消费者对价格较敏感。

各价位段白酒规模、集中度及增长逻辑

白酒行业分价位段收入占比

白酒行业分价位段销量占比

1、高端酒

虽然过去三年大多数白酒产品价格经历了明显下滑,但拉长来看,特别以十年为一个周期,白酒出厂价提升明显,特别是以茅台、五粮液为代表的高端酒。茅台10 年出厂价CAGR 为12%,五粮液为7%,茅台和五粮液5 年出厂价CAGR 都为6%。CPI 的10 年和5 年CAGR 为3%,城镇居民平均工资10 年和5 年CAGR 为10%和6%,M2 同比增速15%以上。因此,拉长到5 年以上周期,茅台、五粮液的提价幅度大幅跑赢CPI,介于人均工资水平和M2 的增速之间。

复合增速 | 茅台出厂价 | 五粮液出厂价 | CPI | M2 | 城镇单位就业人员平均工资 |

10年 | 12% | 7% | 3% | 17% | 10% |

5年 | 6% | 6% | 3% | 15% | 6% |

3年 | 0% | 1% | 2% | 14% | 3% |

日期 | 提价 | |

茅台酒(飞天) | 2008.01.11 | 茅台酒出厂价由358元/瓶上调到439元/瓶,平均上调幅度约为20% |

2010.01.01 | 茅台酒出厂价格由439元/瓶上调到499元/瓶,平均上调幅度约为13% | |

2011.01.01 | 茅台酒出厂价格由499元/瓶上调到619元/瓶,平均上调幅度约为20% | |

2012.09.01 | 茅台酒出厂价格由619元/瓶上调到819元/瓶,平均上调幅度约为20%-30% | |

五粮液(普五) | 2008.01.31 | 出厂价格由418元/瓶上调到438元/瓶 |

2009.01 | 出厂价格由438元/瓶上调到469元/瓶 | |

2010.01 | 出厂价格由469元/瓶上调到509元/瓶 | |

2011.09 | 出厂价格由509元/瓶上调到659元/瓶 | |

2013.02 | 出厂价格由659元/瓶上调到729元/瓶 | |

2014.05 | 出厂价格由729元/瓶下调到609元/瓶 | |

2015.08.03 | 出厂价格将由每瓶609元回调到659元 | |

2016.3.26 | 普五出厂价从659提高到679,并取消30元补贴 | |

高端酒之所以能持续、稳定的涨价,主要有两个原因,一是奢侈品属性,代表面子文化,消费者对一定范围内的涨价不敏感;二是投资品属性,具有保值储值功能。根据调研,茅台生产封装日期距今越早,价格越高。2014 封装的茅台价格在980 左右,2013 年价格在1060 左右,2012 年在1150 年左右,2010 年-2011 年在1200-1300 左右,2010 年之前每往前一年,即在2010 年的基础上价格年均增加150-300 元。此外,从茅台十二生肖系列酒价格对比来看,马年的价格是1600,羊年的价格是1500,猴年的价格是1050,也反映了年份越早价值越大这一增值属性。由于酱香白酒的特点,存放一段时间后辛辣口味会明显减少,口感变得柔和,所以消费者愿意为陈年茅台支付溢价。茅台酒每放一年,都有5-10%的增值空间,具有投资品和商品属性。

茅台生产封装日期 | 普通茅台目前价格 | 距2016年年份 |

2010以前 | 在2010年基础上,随年份每年增加150-300元 | 6年以上 |

2010-2011年 | 1200-1300左右 | 5-6年 |

2012年 | 1150左右 | 4年 |

2013年 | 1060左右 | 3年 |

2014年 | 980左右 | 2年 |

此外,泸州老窖在2016 年6 月22 日发布“国窖1573 经典装52 度成品酒实施年份定价的通知”,明确了年份酒的市场指导价,每增长一年,价格增长10%以上。

国窖1573生产封装日期 | 建议零售价 | 距2016年年份 | 价格增幅 |

2001 | 4800 | 15 | 26% |

2002 | 3800 | 14 | 17% |

2003 | 3250 | 13 | 20% |

2004 | 2700 | 12 | 26% |

2005 | 2150 | 11 | 14% |

2006 | 1890 | 10 | 16% |

2007 | 1630 | 9 | 19% |

2008 | 1370 | 8 | 10% |

2009 | 1240 | 7 | 12% |

2010 | 1110 | 6 | 13% |

2011 | 980 | 5 | - |

茅台、五粮液、泸州老窖三家高档酒经过价格调整,目前一批价分别定位在850-900元,600-700 元和500-600 元,定位清晰。未来只要提价不冒进,不超出普通消费者的承受范围,那么我们预计,在消费升级的拉动下,高档酒整体每年将有5-10%的增幅,即增加2000-4000 吨。从2015 年全年和2016 年Q1 的情况看,茅台、五粮液、泸州老窖三家整体高档酒的销量增速都在10%以上。

茅台、五粮液、国窖1573 销量

2、中低端酒

300 元以下价格段是大众消费的核心区间,特点主要有:1、容量大,几乎占据行业全部销量;2、集中度很低,竞争激烈;3、长期总量稳定,红海市场,企业增长来自集中度提升,分化复苏,很多小企业将被淘汰;4、具备提价能力,中长期看,龙头企业的核心产品提价幅度能跑赢CPI。

白酒行业的一大特点就是产品价格带拉的极大,最贵的产品和最便宜的产品价格相差100 倍,这在食品饮料或者其他必须消费品里面是很少见的。这就决定了行业的销量、收入、利润的集中度情况极其不匹配。

中低端酒的市场集中度很低,未来有很大提升空间。除了茅台(飞天及年份酒、定制酒等)、五粮液(普五及以上产品)外,销量最大的四家非高档酒企业,五粮液(中低端)、泸州老窖(中低端)、洋河、顺鑫农业(牛栏山),2015 年销量CR4 约6.5%。11 家披露销量的非高端白酒上市公司的销量合计市占率为8.1%。从收入的角度,除茅台、五粮液外的16 家白酒上市公司收入市占率为10%。因此,中低端酒的集中度很低,未来提升空间很大。

白酒上市公司销量市占率

类别 | 2012 | 2013 | 2014 | 2015 | |

高端 | 3家高端酒合计 | 0.30% | 0.25% | 0.23% | 0.24% |

非高端 | 五粮液(中低端) | 1.14% | 1.13% | 1.13% | 1.13% |

泸州老窖(中低端) | 1.34% | 1.76% | 1.60% | 1.55% | |

洋河股份 | 1.76% | 1.78% | 1.68% | 1.59% | |

顺鑫农业 | 1.52% | 1.78% | 2.11% | 2.22% | |

中低端CR4 | 5.77% | 6.45% | 6.51% | 6.50% | |

11家非高端上市公司 | 7.56% | 8.08% | 8.13% | 8.14% | |

中低端酒是红海市场,竞争激烈,未来大量的中小企业可能被淘汰。之所以说是红海,是因为中低档酒虽然占据了行业几乎全部销量,但只能分享一半的利润蛋糕。从销量角度看,茅台、五粮液两家高档酒销量不到4 万吨,只占行业的0.3%不到,但收入的行业占有率达到10%,利润占比达到43%。根据统计局统计,2015 年底全国规模以上白酒企业约1563 家,也就是说除了茅台五粮液外,1561 家企业只能分食57%的行业利润。

未来集中度呈加速提升态势。对比2014 和2015 年可以发现,行业筑底企稳后,除茅五外的16 家白酒上市公司收入和利润市占率提升明显,15 年收入市占率同比提高1 个百分点,合计占比10%,利润市占率同比提高4.5 个百分点,合计占比21%。未来“剩者”为王,强者恒强的现象会更明显,小企业会加速退出。

类别 | 市占率 | 2012 | 2013 | 2014 | 2015 |

茅台 | 收入市占率 | 5.92% | 6.16% | 6.00% | 6.21% |

利润市占率 | 22.85% | 26.63% | 31.32% | 31.49% | |

五粮液 | 收入市占率 | 6.09% | 4.93% | 4.00% | 4.12% |

利润市占率 | 16.78% | 13.97% | 11.47% | 11.30% | |

茅台+五粮液 | 收入CR2 | 12.01% | 11.09% | 10.00% | 10.33% |

利润CR2 | 39.63% | 40.60% | 42.79% | 42.78% | |

剔除茅五后16 家上市公司 | 收入市占率 | 14.20% | 11.50% | 9.40% | 10.40% |

利润市占率 | 27.80% | 20.80% | 16.30% | 20.80% | |

18 家上市公司合计 | 收入市占率 | 26.18% | 22.58% | 19.40% | 20.70% |

利润市占率 | 67.46% | 61.36% | 59.08% | 63.58% |

中低端酒是大众消费的核心价位段,尤其50-200 元,随着人均收入水平的提高,同样受益消费升级。一方面是直接提价,一方面是结构升级。

直接提价,粗略统计了洋河、古井、牛栏山三家代表性酒企2009 年后的直接提价情况。洋河的蓝色经典系列在09、11、13、16 都有进行直接提价,价格的CAGR 估计在3-5%。古井的年份原浆系列在10、11、14、16 年也有进行直接提价,价格的CAGR估计在3%左右。牛栏山的陈酿是光瓶酒的代表,近年来连续提价,几年前为72 元/件,目前为132 元/件,估计价格的CAGR 在5-10%,具有较强的提价能力。

公司 | 产品 | 日期 | 情况 |

洋河股份 | 蓝色经典系列 | 2009.12.14 | 产品出厂价格平均上调10%左右 |

洋河大曲系列 | 2009.12.14 | 产品出厂价格平均上调10%左右 | |

蓝色经典系列 | 2011.09.13 | 产品出厂价格平均上调10% | |

珍宝坊系列 | 2011.09.13 | 产品出厂价格平均上调5% | |

天之蓝、海之蓝 | 2013.07.03 | 产品换新包装,出厂价格上涨幅度在20-40元左右 | |

天之蓝、海之蓝 | 2016.02.07 | 对海之蓝、天之蓝产品出厂价分别上调2元、4元 | |

古井贡酒 | 红运系列 | 2010.01.01 | 出厂价上调5% |

金奖系列 | 2010.01.01 | 出厂价上调5% | |

年份原浆系列 | 2010.03.26 | 经销商提货价上调5%至20% | |

年份原浆系列 | 2010.10.29 | 出厂价上调5%-20% | |

古井淡雅系列 | 2011.03.21 | 出厂价格上调3%-25% | |

年份原浆系列 | 2011.03.21 | 出厂价格上调3%-25% | |

年份原浆献礼版与5 | 年版 | 2014.11.30经销价与渠道供货价上调5% | |

年份原浆5 | 年和献礼版 | 2016.04.08出厂价提1元 | |

牛栏山 | 陈酿42°(500ml*12) | 2015.09.20 | 每件提高20元,出厂价至120元,幅度20% |

陈酿42°(500ml*12) | 2016.4.30 | 每件提高12元,即1元每瓶,幅度10%,5月1日执行 |

间接提价,产品结构升级。消费升级背景下,企业可以通过产品结构调整实现间接提价,比如洋河的蓝色经典系列,海之蓝向天之蓝的升级趋势就比较明显;古井贡的年份原浆系列,献礼版向5 年,5 年向8 年的升级趋势比较明显;牛栏山陈酿,在2013 年前后推出精制陈酿,定位20-30 元,推出后在北京同样卖的不错。

3、低档酒

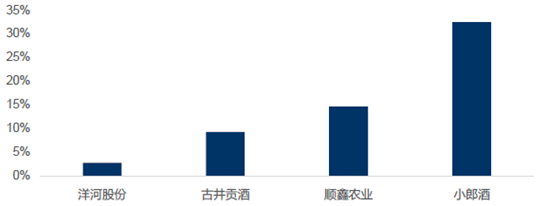

从近三年行业调整期的表现看,中档酒的龙头洋河、古井等,在2013-2015 年年复合增速低于低端酒(光瓶酒)的龙头牛栏山、小郎酒等。2012 年至2015 年按真实收入=总收入+预收款变动/1.17 计算,洋河、古井、牛栏山年平均复合增速为3%、9%、15%。据相关新闻报道,小郎酒2012 年8.6 亿,2015 年20 亿,计算2012-2015 年年平均复合增速为32%。

洋河、古井、牛栏山、小郎酒复合增速对比

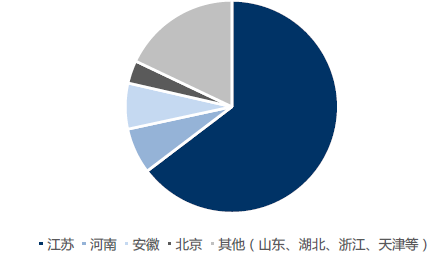

从中档酒和低档酒的全国化布局来看,低档酒龙头牛栏山的全国化布局要快于中档酒龙头洋河。洋河股份2014 年江苏省收入占总收入的65%,省外占35%,省外市场主要为河南、山东、安徽、湖北、北京等地,从销售数据来看,其中2014 年河南、安徽销售额超过10 个亿,各占总收入的7%,北京超过5 个亿,占收入的3%。主力市场贡献了大部分收入。

对牛栏山而言,我们测算,2012 年北京市场收入占比接近60%,约17 亿收入,外埠市场占比40%,最大的是河北市场3 个多亿,其他环京的华北省份1 个多亿。2015 年,预计北京市场20 亿左右,占比下降到40%,环北京的华北市场,包括河北、山东、河南、内蒙等,收入在3-5 亿,且还在快速增长,华北以外的其他地区,包括长江以南,也已逐步形成亿元市场,全国遍地开花,低档酒迅速全国化。

洋河股份2014 年区域收入分布

牛栏山2015 年区域收入分布

低档酒之所以整合的速度更快,主要原因在于:1、低档酒相对中档酒,知名品牌要少很多,竞争远没有中档酒激烈;2、低档酒的盈利模式是薄利多销,拼周转率,企业的核心竞争力之一是规模和成本优势,因此,低档酒更容易显现规模优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国白酒行业市场现状分析及投资前景规划报告

《2025-2031年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2025-2031年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询