12月17日,财政部、税务总局、发改委、工信部联合发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(下称《公告》),进一步明确国家鼓励的集成电路企业和软件企业的企业所得税减免政策。

本次《公告》对于国家鼓励的集成电路相关企业或项目提出的企业所得税减免政策,在今年8月4日,国务院印发的《新时期促进集成电路产业和软件产业高质量发展的若干政策》(下称《若干政策》)就已经提出部署要求。本次《公告》相当于是对《若干政策》的细化落地。

关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告

财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号

根据《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发〔2020〕8号)有关要求,为促进集成电路产业和软件产业高质量发展,现就有关企业所得税政策问题公告如下:

一、国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

国家鼓励的集成电路生产企业或项目清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

二、国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

三、国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业条件,由工业和信息化部会同国家发展改革委、财政部、税务总局等相关部门制定。

四、国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

国家鼓励的重点集成电路设计和软件企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

五、符合原有政策条件且在2019年(含)之前已经进入优惠期的企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止,如也符合本公告第一条至第四条规定,可按本公告规定享受相关优惠,其中定期减免税优惠,可按本公告规定计算优惠期,并就剩余期限享受优惠至期满为止。符合原有政策条件,2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。

六、集成电路企业或项目、软件企业按照本公告规定同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。

七、本公告规定的优惠,采取清单进行管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业和项目清单;不采取清单进行管理的,税务机关按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

八、集成电路企业或项目、软件企业按照原有政策规定享受优惠的,税务机关按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

九、本公告所称原有政策,包括:《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知》(财税〔2015〕6号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)、《财政部 税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部 税务总局公告2019年第68号)、《财政部 税务总局关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告》(财政部 税务总局公告2020年第29号)。

十、本公告自2020年1月1日起执行。财税〔2012〕27号第二条中“经认定后,减按15%的税率征收企业所得税”的规定和第四条“国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税”同时停止执行。

财政部

国家税务总局

国家发展改革委

工业和信息化部

2020年12月11日

受到上述消息影响,12月17日午后,港股软件服务板块和半导体板块集体拉升,其中包括中芯国际、韦尔股份、中兴通讯、闻泰科技、卓胜微、兆易科技、中微公司、华润微、北方华创、汇顶科技、紫光国微、寒武纪、长电科技、高德红外、立昂微、中科曙光、圣邦股份等企业。中芯国际身为半导体龙头企业,更是从中受益,2020年前三季度中芯国际营业收入为208亿元。

2017-2020年半导体相关企业营业收入(亿元)

资料来源:公司年报、智研咨询整理

中芯国际集成电路晶圆代工业务系以 8 英寸或 12 英寸的晶圆为基础,运用 数百种专用设备和材料,基于精心设计的工艺整合方案,经上千道工艺步骤,在 晶圆上构建复杂精密的物理结构,实现客户设计的电路图形及功能。其中,晶圆 作为集成电路的衬底,其材料包括硅,锗,砷化镓,磷化铟等,目前硅最为常用。

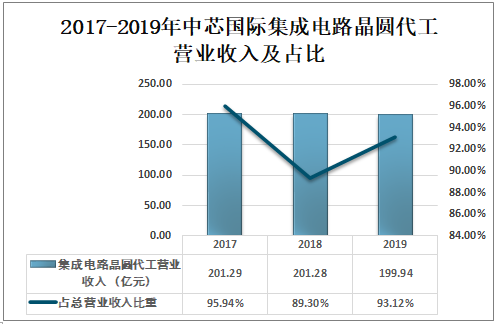

2017-2019年中芯国际集成电路晶圆代工营业收入及占比

资料来源:公司年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)