在产能利用率大幅回升的背景下,考虑到政府去产能目标依旧以及前期制造业投资低迷的滞后效应,预计2018年产能增速将维持低位震荡,工业品价格和企业利润仍受到支撑,下行空间有限。

产能过剩下的供给侧改革是过去两年中国经济运行的逻辑主线。近期,美商务部长罗斯在解释其发动“贸易战”的理由时,也把产能过剩作为制裁中国钢铁等行业的重要借口。事实上,2016年以来,中国每年的去产能任务都超额完成。尽管如此,近期政府工作报告提出2018年进一步压减钢铁产能3000万吨,退出煤炭产能1.5亿吨,超出市场预期。

经过两年的供给侧改革,目前中国产能去化究竟到何程度?产能变化的根本原因是什么?在当前产能情况下继续去产能会对未来经济产生什么影响?这些都直接关乎未来宏观经济的演绎。

当前产能去化到何程度?

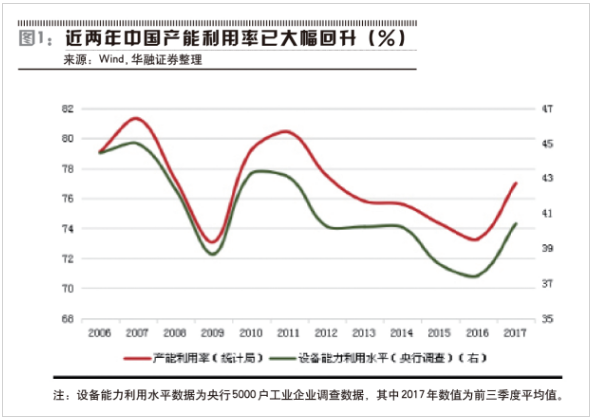

从产能利用率上看,中国产能利用率已回升到近五年的高位。统计局的产能利用率数据和央行的设备能力利用水平数据都表明,中国产能利用水平在过去两年大幅反弹,已经达到或接近2012年的水平,产能过剩的程度已经十分有限(图1)。

【宏观】--产能过剩?产能出清?

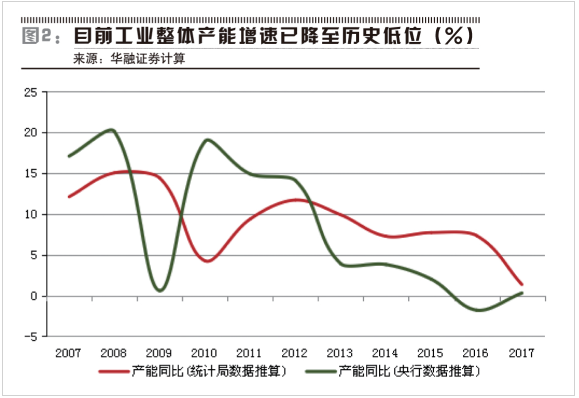

从产能增速上看,整体工业产能增速已降至零增长甚至负增长的历史低位。仅仅使用产能利用率来观察产能情况或许并不足够,因为产能利用率不仅与供给有关,与需求的波动也有关。与产能利用率相比,产能增速是更纯粹的供给概念,可以更好地表征供给面的变化。目前,中国官方并没有公布产能数据,对此,我们尝试利用产能利用率和工业增加值推算产能增速。

根据国家统计局的定义,产能利用率是实际产出与生产能力(均以价值量计量)的比率,即产能利用率=工业总产值/产能。由于工业总产值数据不可得(统计局不公布),因此我们使用工业增加值同比取代工业总产值同比,即可得产能同比增速的计算公式:产能同比=工业增加值同比—产能利用率同比。

央行公布了5000户工业企业的工业总产值(现价)和5000户工业企业景气扩散指数中的设备能力利用水平数据。其中,工业总产值名义同比去除价格因素(PPI同比)后就能近似得到实际同比;工业企业景气扩散指数中的设备能力利用水平与产能利用率含义相近,可以作为产能利用率的近似替代。即可得产能同比增速的计算公式:产能同比=工业总产值同比(名义)-PPI同比-设备能力利用水平同比。

无论是根据统计局还是央行数据推算,结果都表明目前工业整体产能增速已降至历史低位(图2)。

综上所述,现阶段中国产能即使难言完全出清,产能过剩压力也已十分有限。值得一提的是,这里指的是工业总体产能的情况,我们并不排除个别行业仍然存在产能过剩的现象。

产能变化原因几何?

从存量来看,供给侧改革使得以钢铁和煤炭为代表的存量产能明显去化。过去5年,中国累计退出钢铁产能1.7亿吨以上,过去两年分别去化0.65亿吨和0.5亿吨,同时2017年还清理地条钢1.4亿吨;累计退出煤炭产能8亿吨,过去两年分别去化2.9亿吨和2亿吨左右。

从增量来看,上期的投资需求对应着下期的新增产能供给。工业企业的产能是由过去的制造业投资形成的,如果某期制造业投资增速有所降低,则经过一定时间的滞后,新增产能和总产能的增长都可能放缓。事实上,由于过去几年中国制造业投资的持续放缓,在上述供需的跨期机制作用下,近期工业新增产能增速显著下行。

中美的历史数据也都印证了前期投资对后期产能的滞后影响。虽然不同行业有所不同,但就制造业总体而言,中美两国从制造业投资到产能的时滞大致都为一年左右。从美国的经济周期波动中,能清晰看到这种滞后关系;从中国来看,2009-2011年受“四万亿”投资计划的带动,产能增速从2010年开始大幅反弹到2012年并达到高峰,从而形成巨大的产能过剩压力。随着2012年以来投资增速不断降至历史低位,中国的产能增速也明显下降。

从投资到形成产能的时滞,上中下游不同行业存在差异。例如,中上游的钢铁行业大约在2年左右,但下游的食品制造和纺织服装等行业只需要半年或更短。笔者在此研究的重点为工业总体。

中国制造业投资与产能变化在少量年份出现了不一致的情况,可能原因:一是在产能的计算过程中使用的是工业增加值而非工业总产值;二是2015-2016年中国投资数据的统计口径可能发生了变化。尽管如此,我们同时使用央行数据计算的产能同比也是滞后制造业投资增速约一年时间。此外,美国的历史数据总体上支持从制造业投资到产能滞后一年的判断。

可见,过去几年,中国产能的去化既是供给侧改革政策直接作用的结果,也是投资增速放缓滞后影响的结果。在此过程中,政策措施与市场力量交互作用,而后者往往容易被大家所忽视。

继续去产能有何影响?

考虑到政府去产能目标依然,加之过去制造业投资低迷的滞后效应,预计2018年的产能增速将维持在低位震荡。即使总需求稳中趋缓,但供需矛盾犹存,工业品价格和企业利润仍会受到一定支撑,往下调整的空间有限。

跨期的供需矛盾是经济周期波动的重要原因。当需求处在高位时,投资增速较高,但随后当随着需求下滑、供给扩大出现产能过剩,产品价格和企业利润降低。而当需求处在低位时,投资增速也随之下降,此后出现供给不足,当需求回升时产品价格上升,企业利润扩张,由此周期往复。

因此,在产能处于相对低位的情况下,未来制造业投资并不悲观。一方面,产能增速处于低位对价格和利润是有利支撑,这有利于增强企业扩产的激励;另一方面,目前产能利用率已回升到较高水平,在现有产能得到充分利用的情况下,可能会考虑加大投资以扩大产能。因此,2018年制造业投资可能会有所企稳,但反弹幅度会受到供给侧改革措施的约束,特别是中上游行业受到扩产的政策限制。

需要指出的是,以上判断是以总需求不大幅下滑为前提。而2018年出口和房地产投资等方面确实存在一些风险点值得动态关注。例如,房地产投资可能由于资金过度收紧而存在加速下滑风险,出口也面临着贸易摩擦加剧甚至贸易战等不确定因素的影响。如果总需求发生较大波动,其对价格、利润乃至制造业投资的影响无疑是更加主导性的。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)