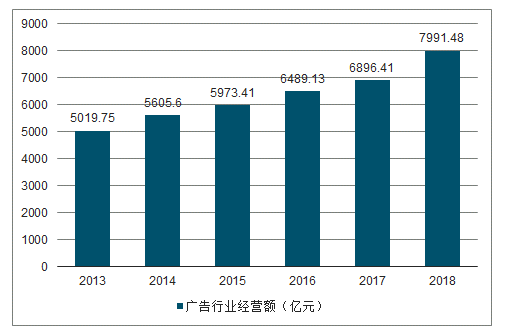

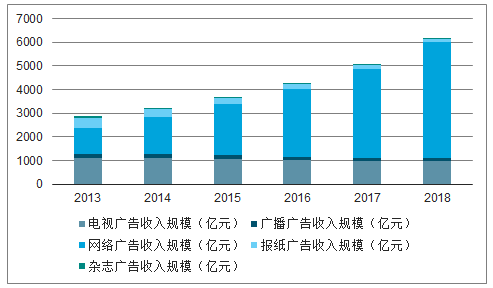

我国广告行业年营业额从2013年的5019.75亿元逐年增长至2018年的7991.48亿元,较上年同比增幅达到15.88%,保持着较高的增长速度。从五大媒体广告收入来看,在线广告持续快速发展并占据广告市场绝对核心地位,而媒体之间的融合互动使五大媒体广告收入整体仍保持稳定的增长。

2013-2018年中国广告行业经营额

数据来源:公开资料整理

2013-2018年中国五大媒体广告收入规模及预测

数据来源:公开资料整理

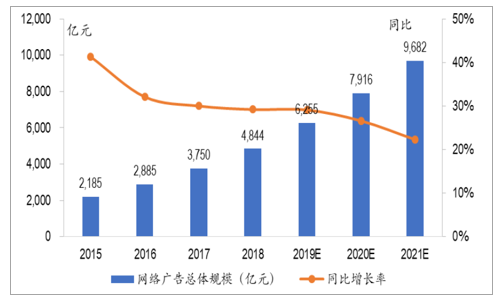

中国在线广告市场增速稳中有降,在线广告规模在2020年将增加26.6%,并有望在2021年接近万亿水平。移动广告占比在2019年将占到82%vs2018年76%的占比,有望在2021年达到85%的占比;背后的驱动因素是互联用户的行为和时长转向移动化和碎片化。大部分广告主对未来1-2年的营销预算的增幅在10%以上;对于广告主来说,最看重的是用户转化和交易达成,其次是增加用户的忠诚度提升留存和参与。从在线广告的细分板块来看,增速将明显分化。从构成来看,电商广告预算比例稳定在约三分之一的水平;社交广告占比稳中有升;短视频广告预算比例明显提升,从搜索广告和门户广告持续获取份额。

中国在线广告市场规模及同比增速

数据来源:公开资料整理

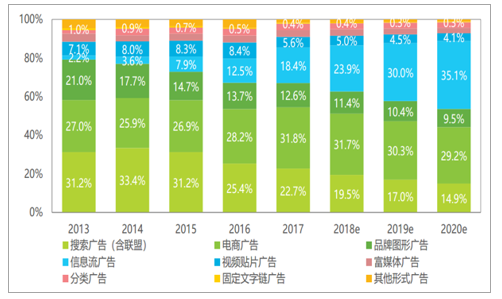

2013-2020年中国不同形式在线广告市场份额及预测

数据来源:公开资料整理

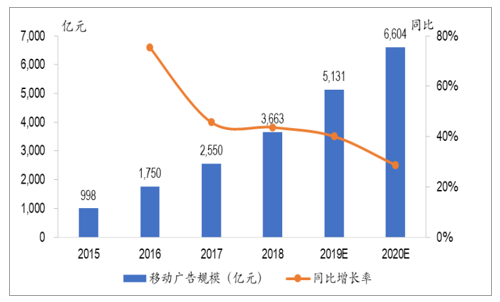

中国移动广告市场规模及同比增速

数据来源:公开资料整理

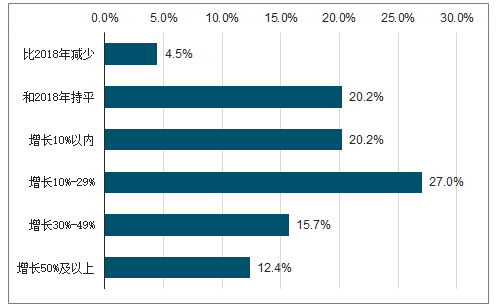

广告主预算分配情况

数据来源:公开资料整理

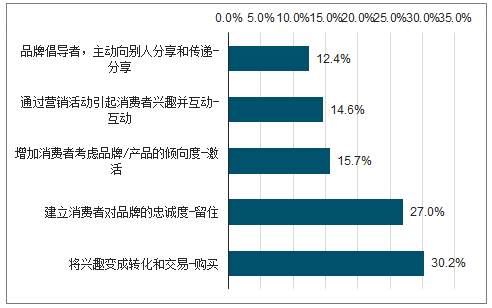

广告主认为最具挑战的消费者生命周期阶段

数据来源:公开资料整理

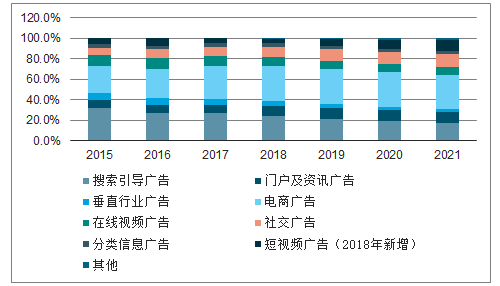

中国在线广告市场按媒体类型的构成

数据来源:公开资料整理

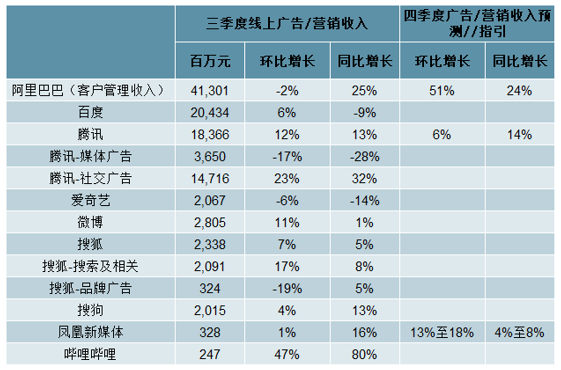

三季度在线广告收入

数据来源:公开资料整理

从中国电商广告增速来看,类似中国线上实物零售的增速,稳中有降,但在2019-2020年有26%-28%左右的同比增长,接近在线广告大盘的增速,份额在三分之一左右,最为稳健。我们认为消费者的消费从线下往线上转化仍是电商市场规模扩大的重要驱动力之一,我们根据统计局的社会消费品零售数据算得,2019年迄今为止,线上约贡献了44%的整体零售总额。同时由于市场整合,电商巨头市占率进一步提升,头部电商交易额的增速将保持稳中有降或小范围内波动。到2019年三季度,天猫和京东在中国线上B2C零售的市占率保持上升,二者市占率接近89%,其他线上B2C的份额降至11%。由于零售竞争的加剧和电商行业的集中度提升,我们预期电商平台的变现率将稳中有升。

中国线上电商广告市场规模

数据来源:公开资料整理

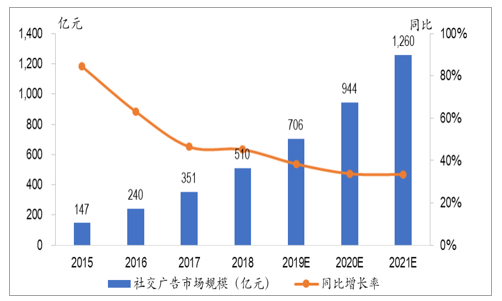

中国线上社交广告在2019-2020年预计有30-40%的同比增长,份额在2019年达到11%,略快于大盘增长。从用户规模来看,社交广告面向中国互联网最大的用户群体,腾讯拥有中国最大的线上社交网络,微信的月活数在2019年三季度已经超过11.5亿(包括海外用户)。结合腾讯的社交广告,我们预计2019年,腾讯在社交广告大盘中的份额超过七成,而其中微信广告占腾讯社交广告的八至九成。

我们观察到微信广告投放呈现投放智能化、LBS精准营销(附近3公里精准推送)、产品全生命周期营销覆盖、营销方案垂直化的趋势。2019年11月,微信平台广告推出按形态投放能力,将公众号、小程序、小游戏平台流量场景打通,实现一条广告素材即可覆盖多广告位的效果,均可覆盖公众号与小程序平台,当前已有游戏、电商、文化娱乐等行业广告主开始投放。除此之外,微信广告还推出“智能优化(oCPA)”出价系统,广告主可自行设臵目标转化成本,系统将自动为其分配最优的广告曝光,优化在不同广告主的成本预算下的曝光率与转化效果。而朋友圈广告的“长效社交”模式广告在线7-30天,期间通过不断调优算法,从高匹配人群开始投放,后期扩散触达更多潜在受众群体,平台数据显示此模式下投放后点击率可提升80%以上。

中国线上社交广告市场规模

数据来源:公开资料整理

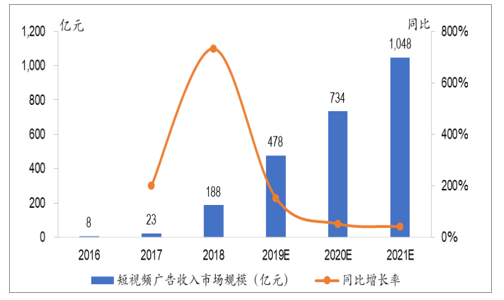

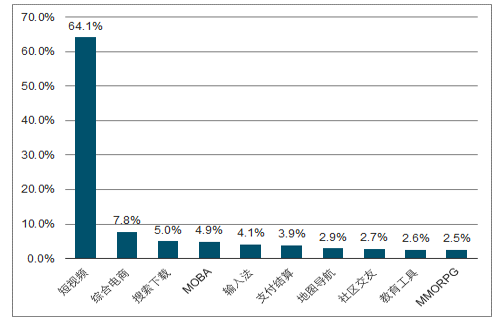

短视频广告在2019年经历了高速增长,得益于此前头部平台用户的快速积累以及平台的集中变现。2019年9月,从用户时长增量来看,短视频占比遥遥领先,增量占比超过六成。从广告主社会化有效投放意向来看,2018年短视频/直播投放意向为62%,vs2017年的22%大幅提升。随着短视频平台的内容创作者和用户的增长,短视频营销也成为内容方重要的变现渠道。但经历了2017-2019年爆发式的增长后,短视频广告将在2020年起增速将显著放缓。

中国线上短视频广告市场规模

数据来源:公开资料整理

2019.9用户月使用时长同比增量占比TOP10细分行业

数据来源:公开资料整理

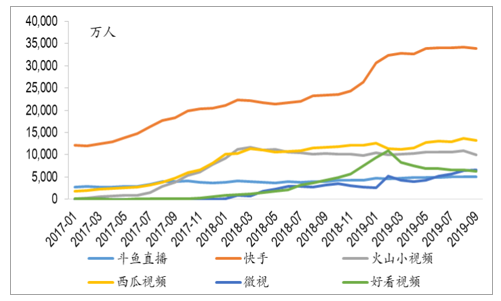

头部短视频应用MAU比较

数据来源:公开资料整理

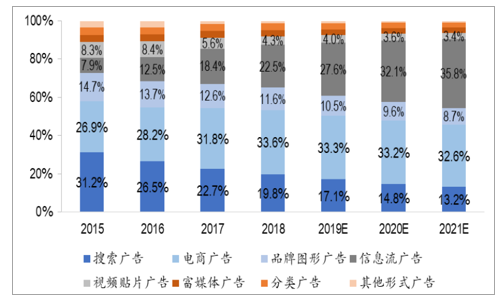

从中国线上广告按形式构成的变化趋势来看,很明显的信息流广告形式更为广告主所青睐,信息流广告占比在2019年接近三成,电商广告如前所述份额稳健,其他的形式包括搜索、图片、视频贴片等广告份额保持下滑趋势,侧面反映了互联网用户内容消费的趋势。2018年信息流广告已经超过搜索广告规模,到2020年将非常接近电商广告规模,而到2021年将成为规模最大的线上广告形式。

中国线上广告按不同形式的构成

数据来源:公开资料整理

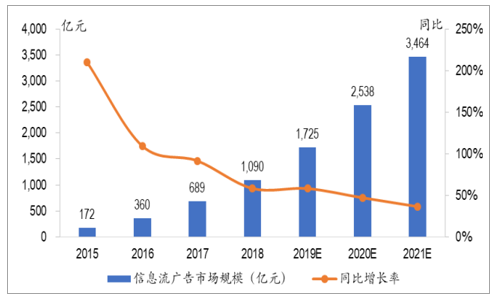

中国线上信息流广告市场规模

数据来源:公开资料整理

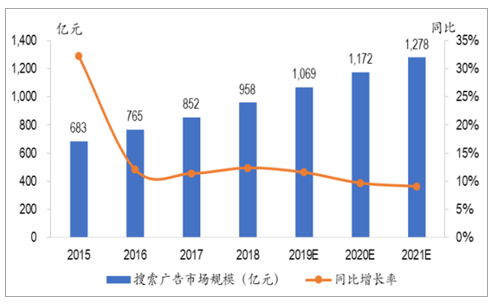

中国线上搜索广告市场规模

数据来源:公开资料整理

2019年一季度依赖信息流广告在宏观经济和供给侧影响下市场竞争加剧的趋势,广告供给增加快于竞价需求增长,导致信息流广告价格下行压力持续;到三季度信息流广告库存增速有所放缓,但是依旧大于广告竞价需求。我们估计头条和抖音的广告加载率在20-25%,已经趋近饱和程度,预期广告价格压力将逐渐缓和。

我们在搜索市场看到获客成本在缓和上涨下公司通过成本管控和运营效率提升实现了经营利润的提升。从TAC成本来看,2019年上半年TAC在价格上涨了30%-40%,下半年价格增速减慢至10%-20%。搜狗预期来自宏观和互联网子行业监管的影响持续,并可能延续至2020年。

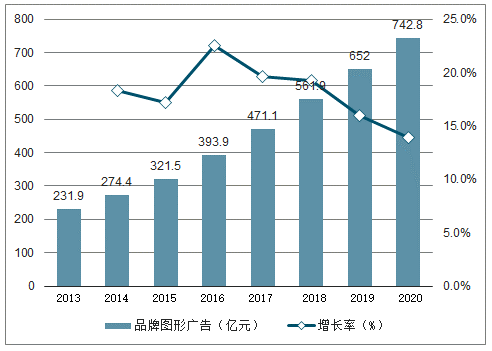

2017年,品牌图形广告市场规模达到471.1亿元,同比增长19.6%,增速低于整体在线广告市场,预计在2020年将超过740亿。近年来,随着信息流广告等原生广告的爆发式增长,以品牌图形广告为主的硬广模式空间逐渐被挤压,广告主对于营销的需求更加精细化和全面化,品牌图形广告发展最为成熟,投放模式和广告位可扩展的空间相对减小,成为广告主可选择的诸多营销手段之一。

2013-2020年中国在线广告市场品牌图形广告规模

数据来源:公开资料整理

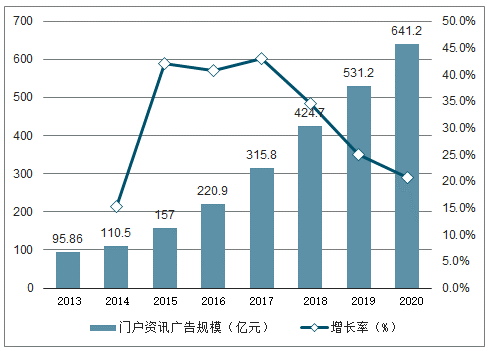

2017年门户及资讯广告市场规模为315.8亿元,同比增长43.0%,增速维持较高水平。门户及资讯平台在移动端主要呈现三种形态,以专业媒体资讯为核心的综合资讯平台、以原创新闻为主体的专业新闻媒体以及以聚合类资讯为主体的资讯平台。各平台类型在2017-2018年均着重进行内容布局,并通过对不同目标用户的精细化运营呈现出差异化的发展特点,体现了不同的营销价值。

2013-2020年中国在线广告市场门户资讯广告规模

数据来源:公开资料整理

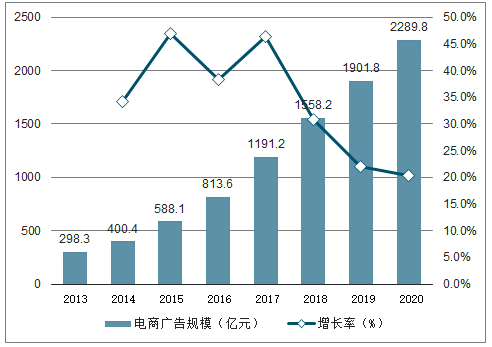

2017年电子商务(以网络购物为主)网站广告营收达到1191.2亿元,同比增长46.4%,增速较去年持续上升。电子商务网站(含APP)广告规模的增长主要来自于:(1)新消费环境下,品牌竞争加剧,对广告营销的重视程度不断加强;(2)电商平台线上线下场景结合愈加紧密,“全域营销”带来新的体验和效果;(3)内容电商与社交电商发展火爆,网红与主播“带货”能力极强,帮助品牌获得理想的营销效果及转化。

2013-2020年中国在线广告市场电子商务广告规模

数据来源:公开资料整理

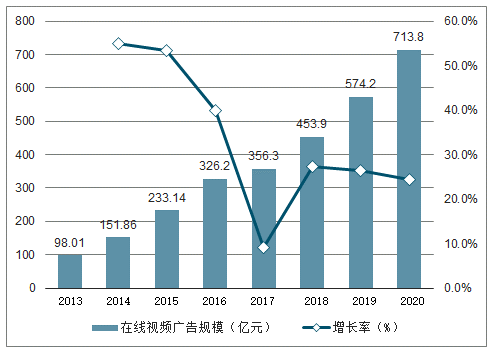

2017年,在线视频网站在线广告规模达到356.3亿元,同比增速为9.2%,较去年增速下滑较为明显。下滑主要原因除个别头部企业出现较大问题所带来的共振之外,也与整体在线视频行业商业模式更加均衡发展有关。2017-2018年,视频会员发展迅猛,C端消费能力的提升为在线视频行业带来新的增长动力,广告在未来增速将趋于稳定。

2013-2020年中国在线广告市场在线视频广告规模

数据来源:公开资料整理

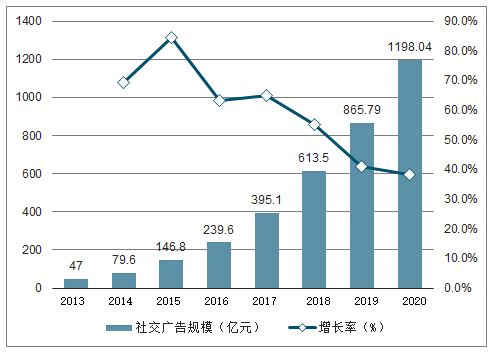

2017年中国社交广告规模为395.1亿元,预计到2020年将超过1100亿元。社交平台在展现营销创意、建立品牌共鸣、产生互动和转化方面具有优势,随着内容营销与原生营销的爆发,社交广告在未来仍具有较大的发展空间。

2013-2020年中国在线广告市场社交广告规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国在线广告行业产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线广告行业市场竞争现状及发展趋向研判报告

《2024-2030年中国在线广告行业市场竞争现状及发展趋向研判报告》共九章,包含2023年中国在线广告行业竞争格局分析,在线广告行业企业分析,2024-2030年中国在线广告行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可制品行业发展历程、产业链、发展规模及产品结构、竞争格局及发展趋势:行业正通过高端化提升品牌溢价,迈向高质量发展的新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年山东省牵引汽车市场分析:青岛、济南、济宁三市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车品牌份额分析:陕汽上牌量位居首位,达35983辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车城市级别分析:三线城市上牌量占比25.52%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)