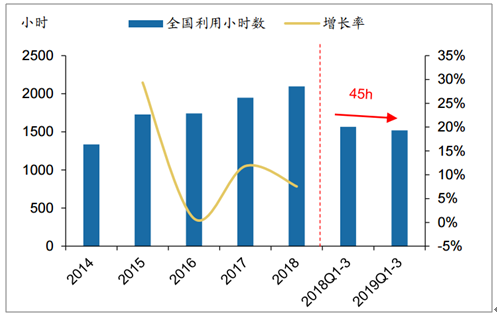

2019年前三季度全国风电发电量2914亿千瓦时,同比增长8.9%;全国平均风电利用小时数1519小时,同比下降45小时。第三季度来风情况较差,风电发电量为769亿千瓦时,同比增长1.3%,平均利用小时数为386小时。同比降低36小时。全国分地区来看,西南地区来风较好,全国平均利用小时数较高的省份是云南(2148小时)、四川(1936小时),东部沿海地区普遍来风较差。

2008-2019Q3全国风电发电量和增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国风电行业发展战略规划及营销渠道分析报告》

2019年前三季度全国平均风电利用小时数1519小时,同比下降45小时。第三季度来风情况较差,风电发电量为769亿千瓦时,同比增长1.3%,平均利用小时数为386小时。同比降低36小时。全国分地区来看,西南地区来风较好,全国各省份中平均利用小时数较高的省份是云南、四川,东部沿海地区普遍来风较差。

2019年前三季度全国弃风电量128亿千瓦时,同比减少74亿千瓦时;全国平均弃风率4.2%,弃风率同比下降3.5个百分点。全国弃风电量和弃风率持续“双降”。弃风仍较为严重的地区是新疆、甘肃、内蒙古。

2011-2019Q3全国弃风电量和弃风率

数据来源:公共资料整理

2014-2019Q3全国平均利用小时数

数据来源:公共资料整理

弃风问题集中到个别省份,未来改善边际逐步缩小。截止到2019年第三季度,全国弃风率超过5%的省份只剩下三个,超过10%的省份地区只剩下新疆一个。

新疆、内蒙古、和甘肃皆因为风电开发规模超过当地消纳能力导致弃风严重,风电消纳高度依赖于跨省输送,短期内难以解决,而其他省份地区弃风问题已经得到显著缓解,预计未来弃风率虽仍继续维持改善趋势,但改善边际逐步缩小,降低弃风带来的小时数增加也逐渐降低。

部分弃风省份2018-2019Q1-3弃风率(%)

地区 | 2018Q1-3 | 2019Q1-3 | 增(减)百分点 |

河北 | 3.7 | 4.0 | 0.3 |

内蒙古 | 12.8 | 6.6 | -6.2 |

吉林 | 5.2 | 2.7 | -2.5 |

黑龙江 | 3.9 | 1.8 | -2.1 |

湖南 | 0.0 | 2.4 | 2.4 |

甘肃 | 19.7 | 8.9 | -10.8 |

青海 | 1.3 | 1.6 | 0.3 |

宁夏 | 1.6 | 1.8 | 0.2 |

新疆 | 24.6 | 15.4 | -9.2 |

数据来源:公共资料整理

2019年前三季度,全国新增风电装机容量1308万千瓦,相较于去年同期1261万千瓦有所增长,在平价上网到来之际,全国迎来抢装热潮。累计装机容量达到1.98亿千瓦,同比增长11%。

2011-2020E全国新增装机容量

数据来源:公共资料整理

2019年一季度,国内公开招标量达到14.9GW,同比增长101%,创单季最高招标量历史纪录。其中海上风电招标3.0GW,同比增长61.2%,占比20.3%。分区域看,南方市场招标3.7GW,占比25.0%,北方项目11.1GW,占比74.3%,集中采购招标量0.1GW,占比0.7%。北方项目占比的大幅提升表明装机重回三北趋势已经显现。前三季度国内招标量49.9GW,同比增长108.5%,已经超以往年份的年度招标总量。

风机招标量(GW)

数据来源:公共资料整理

2014年以来,国内的海上风电开始进入稳定发展的阶段。而海上风电随着技术的不断成熟,装机成本已经有较大程度的下降,而上网电价维持不变使海上风电的投资吸引力逐步增强。

能源局发布《海上风电开发建设方案(2014-2016)》,总计规划了44个海上风电项目,总装机容量为10.5GW。由于开发建设方案需在2年内核准,否则需重新申报纳入开发建设方案,因此2016年底海上风电开发建设方案中的项目迎来了核准高峰。

国内海上风电新增装机容量(MW)

数据来源:公共资料整理

国内海上风电累计装机容量(MW)

数据来源:公共资料整理

风电“十三五”规划中提出到2020年全国海上风电开工建设规模达到10GW,力争累计并网容量达到5GW的水平。其中最主要重点推动江苏、浙江、福建、广东四省的海上风电建设,开工建设规模均达到1GW以上,四省开工建设规模占全国目标的85%,累计并网规模占全国目标的90%。

十三五规划海上风电布局(MW)

数据来源:公共资料整理

从发展海上风电的动力而言,沿海省份对于海上风电的重视程度都比较高。国内三北地区风力资源丰富,但是远离用电负荷中心,当地消纳能力不足,需要进行长距离输送,如何解决消纳的问题始终是三北地区风电发展的一个困扰。但海上风电的发展区域主要位于东部沿海,与用电负荷中心相匹配,东部沿海五个省份都是属于电力净输入省,存在省内建设电源的需求。在新建火电严格管控的条件下,对于建设可再生能源的积极性较高。

各省海上风电政策规划

省份 | 政策 | 主要内容 | 2020年海上风电目标(GW) |

江苏 | 《江苏省“十三五”能源发展规划》 | 加快发展风电,坚持海陆并举、以海为主,到2020年风电累计并网1000万千瓦,海上风电累计并网350万千瓦 | 并网3.5 |

浙江 | 《浙江省能源发展“十三五”规划》 | 积极发展海上风电,加快实施已纳入全国开发方案的项目,到2020年风电规模争取达300万千瓦以上 | - |

广东 | 《广东省海上风电发展规划(2017-2030)》 | 总规划6685万千瓦,到2020年开工建设海上风电1200万千瓦,其中建成投产200万千瓦以上,到2030年底建成投产3000万千瓦 | 投产2 |

福建 | 《福建省海上风电规划的复函》 | 总规划1330万千瓦,到2020年装机规模达到200万千瓦以上,到2030年达到500万千瓦以上 | 投产2 |

山东 | 《山东省电力发展“十三五”规划》 | 规划六个百万千瓦级海上风电场,总装机规模1275万千瓦 | - |

数据来源:公共资料整理

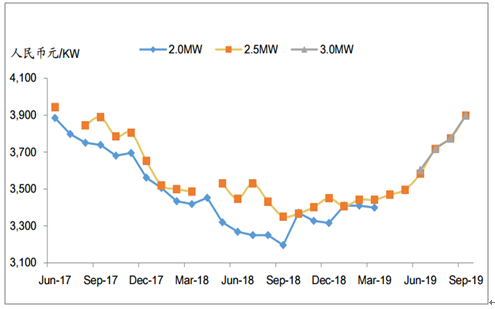

海量订单增长的态势下,风机制造供不应求,继2019年初风机价格初步回暖后,在二季度和三季度风机价格挥头向上,持续高企。以金风科技2.0MW机型为例,2019年9月平均投标价格3898元/千瓦,较全年最低价3437元/千瓦增长13.4%。而3.0MW机型在第三季度投标均价达到3700元/千瓦以上,9月份投标均价大奥3900元/千瓦。目前风机价格高企主要是抢装引发的供需偏紧所致,而下游风力发电标杆电价确立的情况下,风电投资运营商的要求投资收益率将会是风机价格的最后天花板。短期内风机价格高企会对相应投产项目收益率有所影响,而在逐渐接近平价之后随着抢装潮减弱,风机价格将逐步维稳。

2017-2019金风科技风机月度公开投标价

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询