一、风电行业定义与原理

风力发电是当前广泛运用的清洁能源发电方式之一,风力发电主要通过利用风力发电机组直接将风能转化为电能。在目前各种风能的利用形式中,风力发电是风能利用的主要形式,也是当前可再生能源中技术最成熟、最具有规模化开发条件和商业化发展前景的发电方式之一。风力发电从细分领域看,主要分为海上风电和陆上风电。

风力发电的基本原理是利用风力带动风机叶片旋转,再透过增速装置提升转速,驱动发电机发电,将风能转化为机械能,然后再转变成电力。

二、风电行业产业链分析

风力发电行业的上游是钢材、有色金属、玻璃纤维、环氧树脂等原材料,风力发电行业的中游是风力发电设备企业,风电行业的下游是风电运维企业,如风电厂企业。

风力发行业产业链情况

资料来源:智研咨询整理

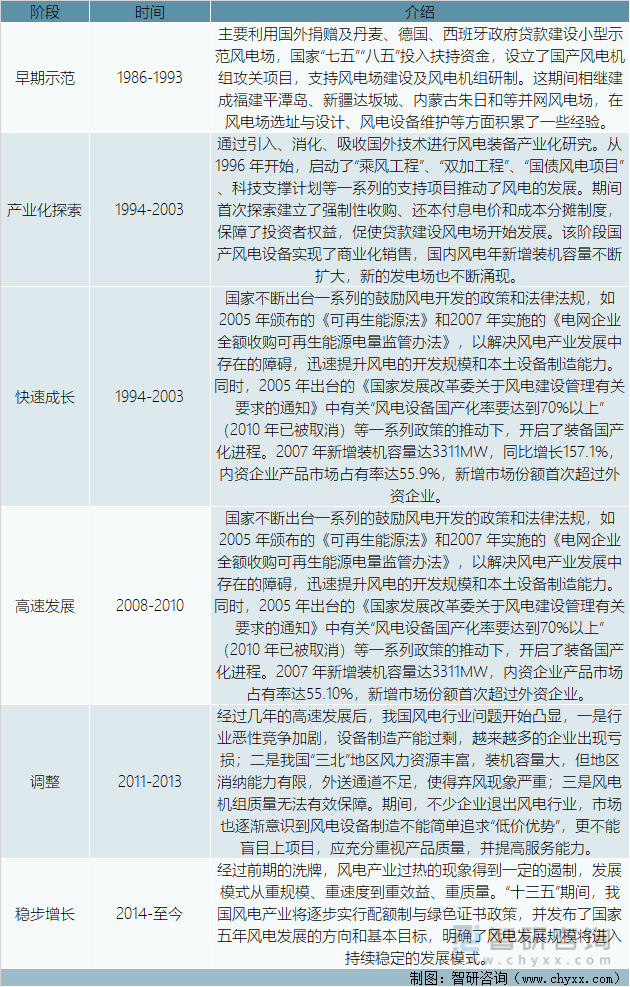

三、风电行业发展阶段分析

我国风力发电始于20 世纪50 年代后期,用于解决海岛及偏远地区供电难问题,项目类型主要是非并网小型风电机组的建设。20世纪70 年代末,我国开始研究并网风电,主要通过引入国外风电机组建设示范电场,1986 年5 月,首个示范性风电场马兰风力发电场在山东荣成建成并网发电。从第一个风电场建成至今,我国风电产业发展大致可以分为以下6 个阶段:

风电产业发展阶段分析

资料来源:智研咨询整理

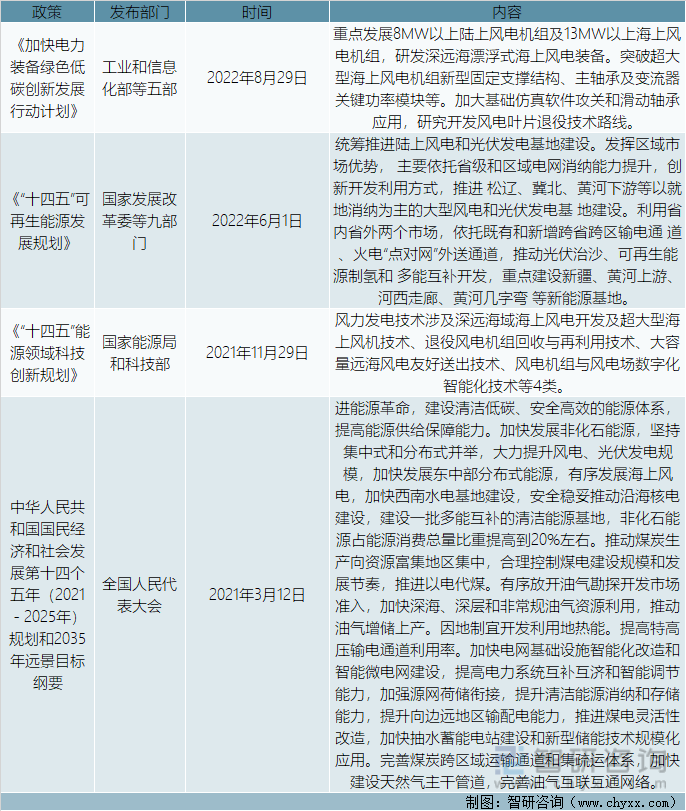

四、风电行业相关政策

风电是非常重要的可再生能源,在我国未来的能源格局中占据重要的地位,我国为了促进风电行业发展颁布了许多行业政策,2021年以来我国国家层面颁布的风电发展政策如下:

风电行业相关政策

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国风力发电设备行业市场现状调查及投资方向研究报告》

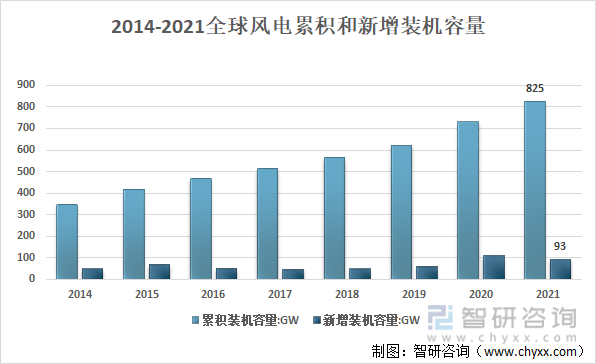

五、全球风电行业发展情况

现代社会对环保愈发看重,清洁能源受到各个国家的重视,其中风力发电已成为风能利用的主要形式,在各种清洁能源发电中发展速度比较快。2014年全球风电累计装机容量为349GW,到2021年时全球风电累计装机容量已经增长至825GW。就新增装机容量而言,2020年全球风电新增装机容量首次突破100GW为111GW, 2021年全球风电新增装机容量为93GW。

2014-2021年全球风电累计和新增装机容量

资料来源: IRENA、智研咨询整理

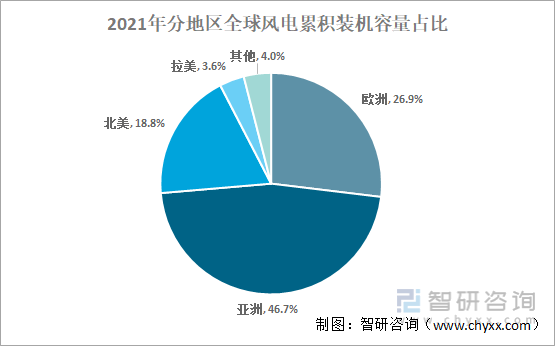

就2021年全球风电分布格局而言,2021年全球风电累计装机容量为825GW,其中亚洲风电累计装机容比最大为46.7%,欧洲风电累计装机容量占比为26.9%,北美(美国和加拿大)风电累计装机容量占比为18.8%,拉美风电累计装机容量占比为3.6%,全球其他地区风电累计装机容量占比为4%。

2021年分地区全球风电累计装机区域分布格局

资料来源: IRENA、智研咨询整理

六、我国风电行业发展情况

(1)风力装机情况

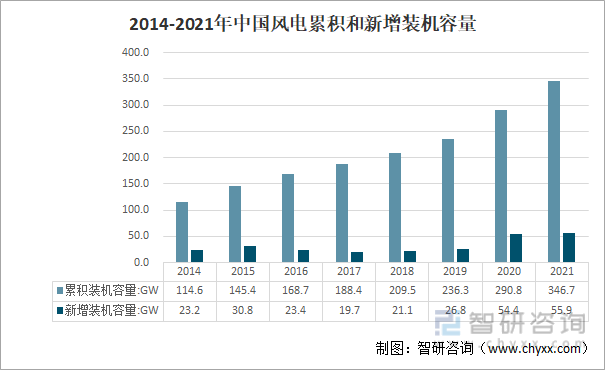

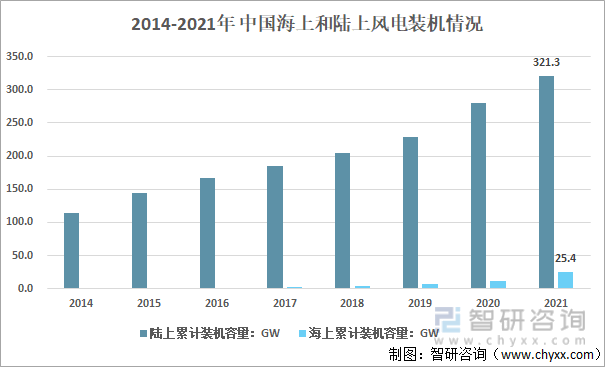

2021年,中国风电装机再创新高,全国(除港、澳、台地区外)新增装机15911台,容量55.9GW,同比增长2.7%;其中,陆上风电新增装机容量41.4GW,占全部新增装机容量的74.1%,海上风电新增装机容量14.5GW,占全部新增装机容量的25.9%。到2021年全国风电累计装机超过17万台,容量超3.4亿千瓦,同比增长19.2%;其中,陆上累计装机容量321.3GW,占全部累计装机容量的92.7%,海上累计装机容量2535万千瓦,占全部累计装机容量的7.3%。

2014-2021年中国风电累计和新增装机容量

资料来源:智研咨询整理

2014-2021年中国海上和陆上风电装机情况

资料来源:智研咨询整理

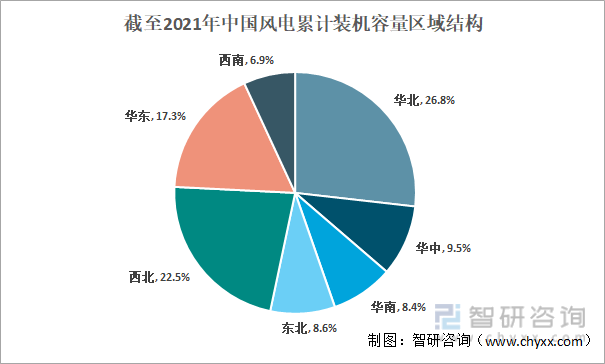

截至2021年,中国风电累计装机容量为346.7GW,其中华北地区装机容量约为为93GW,占全国累计装机容量的比重为26.8%;华中地区累计装机容量为约为33GW,占比为9.5%;华南地区的累计装机容量约为29GW,占比为8.4%;东北地区累计装机容量约为30GW,占比为8.6%;西北地区累计装机容量约为78GW占比为22.5%;华东地区累计装机容量约为60GW,占比为17.3%;西南地区累计装机容量约为24GW,占比为6.9%。

截至2021年中国风电累计装机容量区域结构

资料来源:智研咨询整理

(2)风力发电机组设备投资情况

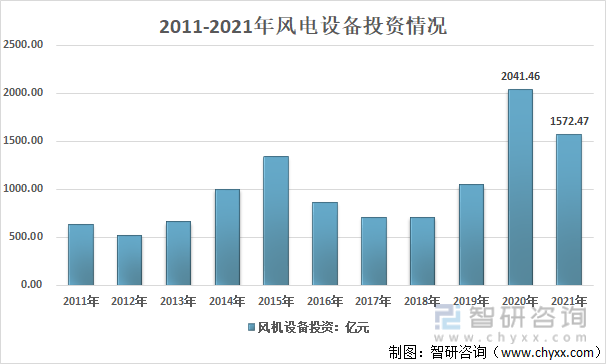

风力发电是我国清洁能源战略和实现“双碳”目标的重要一环,我国的中国风电行业风电设备的投资规模一直比较大,2011到2021年风电设备投资规模一直在500亿元以上。虽然各年间风电设备投资额存在较大起伏,但整体趋势为上升,2011年到2021年平均投资额为1007.94亿元,2020年投资额为2041.46亿元,2021年风电设备投资额为1572.47亿元。

2011-2021年风电设备投资情况

资料来源:智研咨询整理

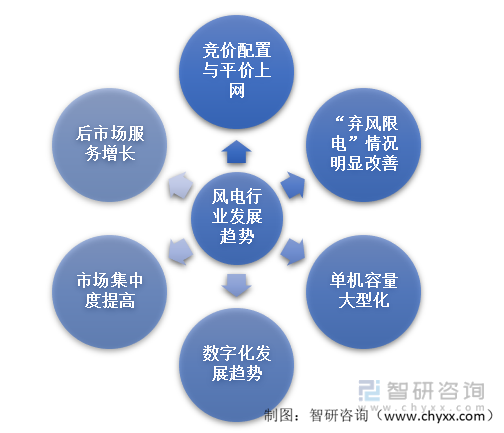

七、风电行业发展趋势分析

随着我国风电市场的愈发成熟,风电行业面临的前景也越来越好,整个风电行业面临以下六大发展趋势。

风电行业发展趋势

资料来源:智研咨询整理

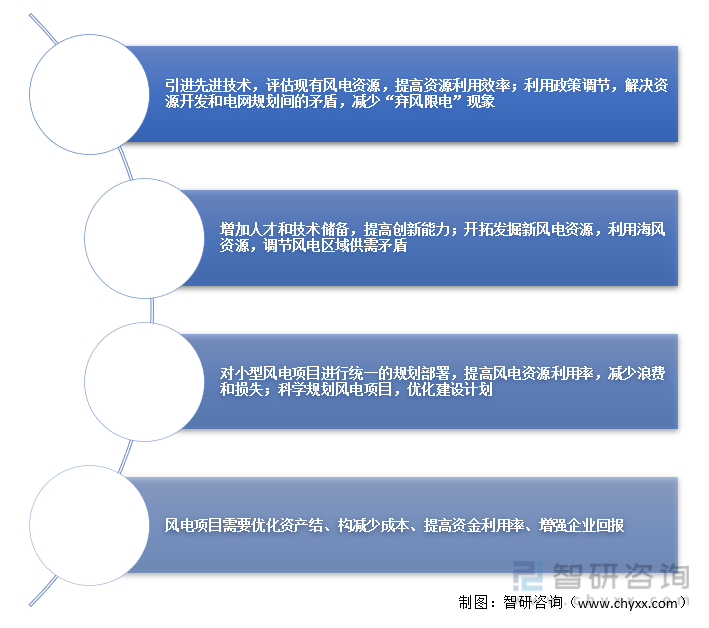

八、风电行业发展建议

随着我国风电产业规模的不断扩大,许多与风电相关问题和障碍也显示出来,这些问题逐渐成为制约我国风电行业发展的瓶颈,例如发电成本偏高、行业创新能力不足、“弃风限电”现象等。面对风电行业的发展瓶颈,风电行业需要做到四点。

风电行业发展建议

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国风力发电设备行业市场现状调查及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风力发电设备行业市场现状调查及投资方向研究报告

《2026-2032年中国风力发电设备行业市场现状调查及投资方向研究报告》共九章,包含风力发电设备行业主要企业生产经营分析,风力发电设备行业发展趋势分析与预测,风力发电设备行业授信风险及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询