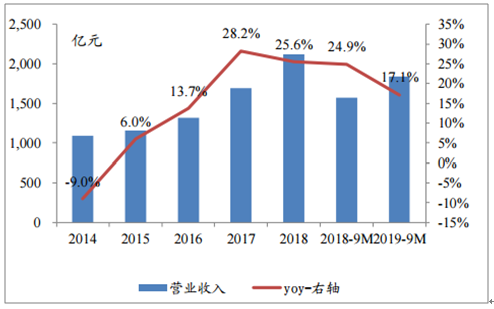

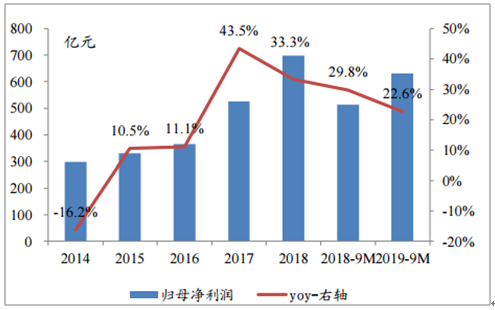

白酒板块延续可观增速,但增速回落。截止2019前三季度,行业实现收入增速17.1%,实现利润增速22.6%,就绝对值来看依旧维持高增速;但同比2018年行业收入、利润增速分别同比回落7.8pct、7.2pct。

白酒板块营业收入

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国白酒行业市场竞争力分析及投资前景趋势报告》

白酒板块净利润

数据来源:公共资料整理

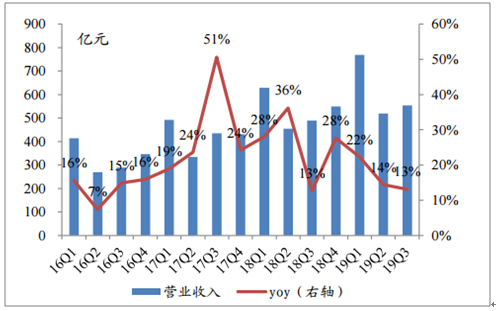

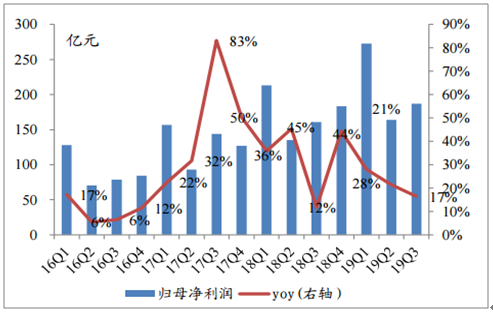

分季度来看,19Q3板块营业收入同增13.13%,增速同比提高0.48pct,净利润同增16.50%,增速同比提高4.80pct。

白酒板块营业收入-季度

数据来源:公共资料整理

白酒板块净利润-季度

数据来源:公共资料整理

相对来看,白酒板块业绩确定性在整个市场有明显性价比。截止2019H1全行业平均净利润增速为9.14%,食品饮料板块整体净利润增速为22.35%,白酒为25.89%,净利润增幅最高的为农林牧渔和非银金融板块,最低的为通信及传媒,白酒行业处于中上游。年初至今全行业平均涨跌幅为24.49%,食品饮料为73.33%,白酒为100.37%,白酒板块股价增幅遥遥领先其他行业。白酒行业旺盛的估值行情有稳定的基本面作为支撑。

2019H1全行业板块净利润增速

数据来源:公共资料整理

年初至今全行业板块区间涨幅

数据来源:公共资料整理

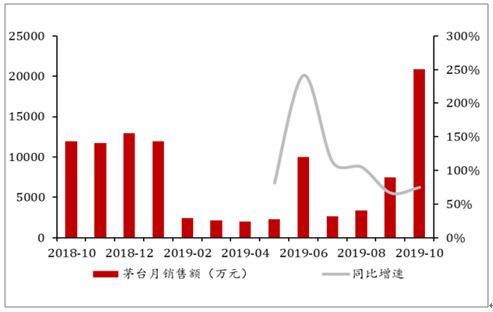

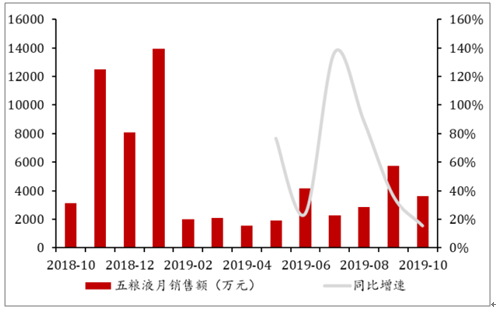

2019年10月阿里渠道酒类总计销售额8.89亿元,同增10.27%,销量568.46万件,同比增长1.55%,均价156.40元,同增8.59%。2019年10月国产白酒线上销售额4.88亿元,同增28.43%,销售量176.46万件,同降9.80%,均价276.33元,同增42.38%。从销售额排名来看,茅台五粮液泸州老窖占据前三。从品牌看,茅台销售额同增75.04%,五粮液销售额同增15.30%,老窖销售额同增99.06%,洋河销售额同增11.08%。茅台2019年10月销售额高增,主要系茅台在天猫等线上渠道开始逐步直销放量。

阿里渠道酒类销售额及增速(亿元,%)

数据来源:公共资料整理

阿里渠道国产白酒销售额及增速(亿元,%)

数据来源:公共资料整理

1、高端酒:茅五价格持续走高,引领板块景气度

分品牌来看,2019年10月茅台销售额2.09亿元,同比增长75.04%,位居行业首位,均价1270.18元,同比增长10.57%;五粮液销售额3630.59万元,同比增长15.30%,均价398.72元,同比下降25.62%;泸州老窖销售额2266.43万元,同比增长99.06%,均价404.82元,同比增长82.33%;洋河销售额1901.41万元,同比增长11.08%,均价591.31元,同比增长37.14%。

茅台销售额及同比增速

数据来源:公共资料整理

五粮液销售额及同比增速

数据来源:公共资料整理

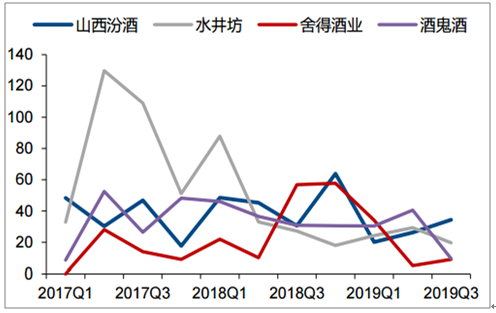

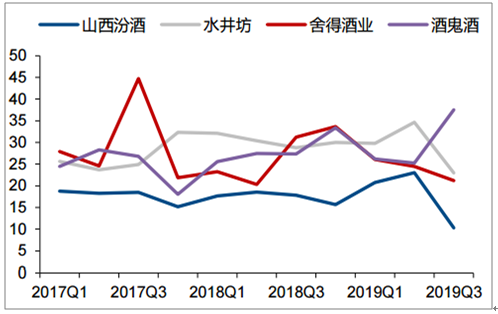

2、次高端:地产酒渐现分化,跑马圈地竞争有所加剧

次高端白酒短期业绩分化,客观面对竞争加剧局面。从三季报来看,次高端板块内部有所分化,汾酒水井坊增长势头良好,前三季度业绩增速超30%。汾酒方面,省内市场稳定增长,省外市场爆发增长,省外收入占比已过半,其中玻汾系列针对空白市场快速放量,青花系列高举高打,加强价格管控及配额管理。渠道调研反馈,省外各市场计划完成度推进良好,环山西如山东等地保持较快增长,华东市场目标完成良性实现高增速。水井坊方面,通过加大渠道精细化管控,指标明确,外企风格强化,预计仍设定相对积极考核指标,新销售财年回款指标良好,300-400元井台和臻酿八号前三季度收入同增27%,仍为核心放量价格带。

未来全国化仍将稳步推进,井台和臻酿八号维持竞争优势,不过渠道推力下降的状况亟待改善。酒鬼酒方面,Q3主动调整渠道库存,业绩略低预期,高端酒后续放量势头值得关注。舍得方面,短期业绩平稳,渠道营销战略逐步调整后关注改善。

次高端酒企单季度收入增速(%)

数据来源:公共资料整理

次高端酒企单季度销售费用率(%)

数据来源:公共资料整理

3、低端酒:牛二和玻汾双重演绎,强化大单品全国化逻辑

低端酒市场近年来呈现的光瓶酒热仍在持续,牛栏山陈酿和汾酒玻汾目前成为扩张势头最好的两大单品。牛栏山方面,2019Q1-3白酒收入增长保持在15%左右,外埠市场渠道进一步下沉,产品结构稳步升级,新一代陈酿、精品陈酿和珍品陈酿等升级产品逐步起量,整体动销回款保持良好,外埠市场如山东、江苏及上海等市场继续保持较快增长,全国化稳步扎实推进。玻汾方面,预计前三季度增速在60%左右。玻汾加大空白市场开发,保持较快增长。内蒙、河南、山西等市场增长表现良好,东北华北及华东等地今年铺货带来销量增长也较为明显,山东地区玻汾增长预计翻倍,零售价48元在终端接受度良好,烟酒店等渠道反馈周转快。

品牌势能和渠道动能是牛栏山和玻汾两大单品在低端酒市场破局关键。低端酒市场规模约2000亿元,竞争激烈,同时低端光瓶酒消费者需求偏刚性,以自饮为主。牛栏山通过持续的费用投入打造二锅头第一品牌,玻汾则借助汾酒八大名酒优势积累了良好的口碑,相较竞品性价比优势明显。同时,牛栏山和玻汾渠道利润稳定,周转率高,渠道资源投入相对竞品较大,因此保持了较高经销商忠诚度。

牛栏山白酒业务收入及增速(亿元)

数据来源:公共资料整理

汾酒低价白酒营收及增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)