一、白酒行业市场现状

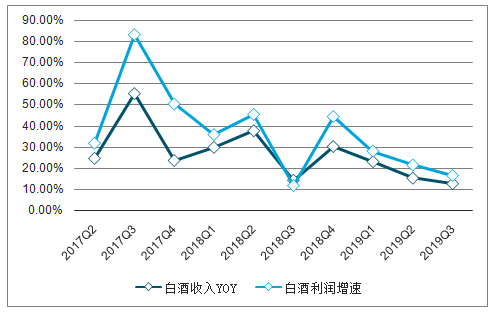

今年是白酒行业进入上升趋势的第四年,一二线优质龙头继续保持两位数增长,三季度板块收入/净利润分别达到了518.3亿元/187.1亿元,增速分别为12.4%/16.5%,增速环比Q1、Q2有所下降。一方面,行业基数变大后,增长速度自然回落;另一方面,部分龙头企业如洋河股份、口子窖等公司经营进入调整期,三季度业绩下滑,对整体形成拖累。

整体看,从2015年行业复苏以来,白酒上市公司收入利润连续保持快速增长,目前增速回落是基数扩大后的正常现象,并不代表基本面趋势的向下拐点。但同时也能看到,行业加速分化,部分公司进入调整期,未来行业的发展对企业经营提出了更高的要求。在价位升级和品牌集中的大背景下,品牌和渠道兼具的一二线龙头仍将获得3-5年以上持续性的稳健增长,而短期面临经营波动的优质公司在调整恢复后也将有机会进入到新一轮成长期。

白酒板块(上市公司)收入、利润同比增速(%)

数据来源:公共资料整理

相关报告:智研咨询发布《2020-2026年中国白酒行业市场经营管理及投资盈利预测报告》

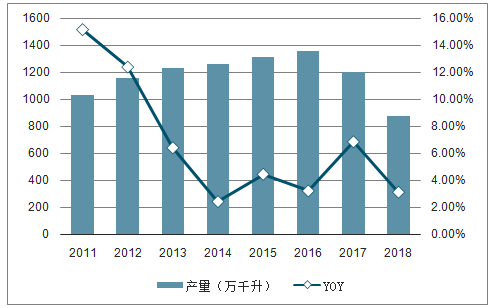

白酒行业近几年产量及增速

数据来源:公共资料整理

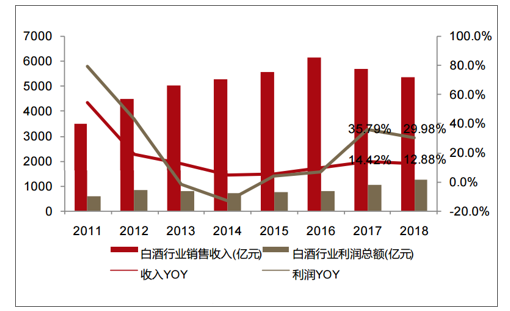

白酒行业近几年收入利润及增速

数据来源:公共资料整理

2019年Q3收入增速:高端(+18%)>三线次高端(+14%)>区域酒企(+12%)>区域龙头次高端(-3%)。

净利润增速:区域酒企(+33%)>三线次高端(+28%)>高端(+22%)>区域龙头次高端(-6%)。

整体看,三大高端龙头(茅台、五粮液、泸州老窖)继续保持两位数稳健增长。其中茅台基于中秋国庆放量以及直营投放加大,市场对公司三季报业绩预期普遍较高,Q3报表实际表现略低,收入增速和预收款变动(Q3环比Q2末降低10亿元至112.6亿元)基本表现合理—Q3茅台酒确认量在9000-9500吨左右,因发货量季度间错配,确认了部分预收。五粮液和老窖增长基本延续了一季度趋势,其中五粮液八代新品主要在三季度投放,量价齐升,国窖则跟随五粮液放量,增速维持高位,预计后续仍会持续受益于高端扩容以及茅台量缺价挺。

区域次高端龙头,单三季度收入利润负增长,主要是权重较大的公司洋河股份进入调整期,Q3收入利润均下滑20%以上,其次口子窖也因调整进度不达预期以及新品发货因素,收入利润出现负增长,但公司连续三年单季度业绩大幅波动,目前低估值已反应过度悲观预期,预计全年任务完成问题不大。汾酒、古井、今世缘仍保持着稳健增长态势,其中次高端价位仍是其核心驱动力—汾酒的次高端青花系列Q3增长有所提速,对整体业绩贡献进一步加大;古8以上次高端产品也保持着快速增长态势,目前次高端价位占古井整体收入比重已接近30%;今世缘因次高端国缘以及南京市场持续爆发,增速继续维持在高位。

三线次高端中水井坊、酒鬼酒Q3收入增速环比Q2均有所回落,水井坊因费用季度投放节奏因素,Q3利润增速有所提升。从趋势上看,在次高端风口下,三四线次高端近两年呈现出爆发式增长态势,预计短期内仍会持续受益,但这类公司由于缺乏基地市场,后续在市场竞争和抗风险方面将面临挑战。

白酒上市公司单季度利润增速

- | 名称 | 2018Q3 | 2018Q4 | 2019Q1 | 2019Q2 | 2019Q3 | 2018Q1-Q3 | 2019Q1-Q3 |

高端 | 贵州茅台 | 3% | 48% | 32% | 20% | 17% | 24% | 23% |

五粮液 | 20% | 44% | 30% | 34% | 35% | 36% | 32% | |

泸州老窖 | 45% | 31% | 43% | 36% | 36% | 38% | 38% | |

小计 | 8% | 46% | 32% | 24% | 22% | 28% | 27% | |

区域龙头次高端 | 洋河股份 | 22% | 3% | 16% | 2% | -23% | 26% | 2% |

古井贡酒 | 46% | 25% | 35% | 49% | 36% | 57% | 39% | |

口子窖 | 9% | 8% | 21% | 23% | -2% | 27% | 14% | |

今世缘 | 37% | 1% | 26% | 24% | 28% | 33% | 26% | |

山西汾酒 | 60% | 46% | 24% | 38% | 55% | 57% | 34% | |

老白干酒 | 41% | 127% | 57% | 7% | -21% | 109% | 11% | |

小计 | 26% | 23% | 20% | 14% | -6% | 33% | 11% | |

三线次高端 | 水井坊 | 52% | 27% | 41% | 7% | 53% | 90% | 38% |

酒鬼酒 | 38% | 3% | 16% | 60% | -39% | 38% | 14% | |

舍得酒业 | 224% | 43% | 22% | 2% | 10% | 186% | 11% | |

小计 | 78% | 24% | 31% | 17% | 28% | 98% | 26% | |

区域酒企 | 迎驾贡酒 | 18% | 17% | 9% | 58% | 34% | 16% | 21% |

金种子酒 | 亏损 | 3024% | 21% | 亏幅扩大 | 亏幅扩大 | -67% | 亏损 | |

金徽酒 | -92% | 29% | -10% | -29% | 878% | -9% | 1% | |

伊力特 | -22% | 43% | 24% | -45% | 36% | 13% | 4% | |

青青稞酒 | 亏损 | 转正 | -42% | 转亏 | 转正 | -21% | -68% | |

小计 | 40% | 转正 | 100% | -23% | 33% | 6% | -1% | |

数据来源:公共资料整理

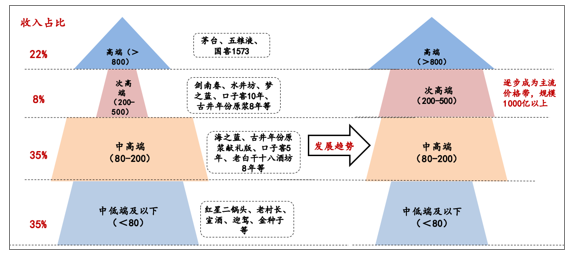

行业分化加剧,部分企业进入调整期,次高端大趋势下继续把握优质区域龙头。今年以来,行业分化明显加剧,三季度洋河、口子窖等公司业绩低于预期,主要是公司自身进入到调整阶段,加上区域龙头中高端占比高,次高端整体占比还不够,拖累短期表观业绩增速。而这些调整都是企业经营过程中的正常波动,不代表次高端整体趋势改变。对白酒而言,未来行业的主流趋势仍是300元(200-500元)价位取代原来的百元中高端成为新商务消费主流价格带,成长空间大;而对所有区域龙头而言,未来次高端的成长则是公司获得持续增长的核心驱动力。从前三季度情况看,古井、汾酒、今世缘等企业,次高端价位仍保持着快速增长态势,次高端价位在其核心市场也已氛围起势,未来次高端占比持续提升将带动公司业绩保持稳健增长;而对于洋河、口子窖等企业来说,短期处于积极调整中,未来的核心机会也在于把握次高端大趋势。

白酒价格带演变趋势图,次高端容量将超千亿

数据来源:公共资料整理

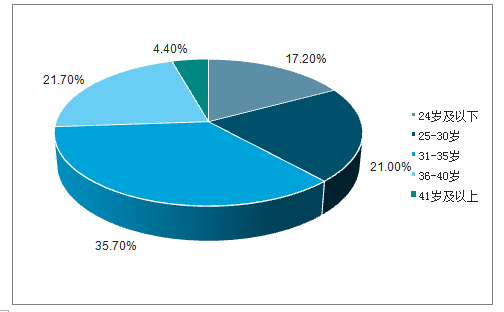

数据显示,中国线上白酒消费群体主要集中在25-40岁之间,占总人数比例七成以上,其中31-35岁的消费者最多。中青年是网购酒类的主要消费者,线上酒水消费的人群年轻化趋势明显;年轻群体追求个性化、便捷性、多元化的消费特征也将深刻影响酒类行业的消费格局。

2018年中国线上白酒消费群体年龄分布

数据来源:公共资料整理

二、中国白酒行业面临的风险与挑战

1.经营环境风险:2012年12月以来,国家相继推出“八项规定”、“六项禁令”等一系列限制“三公”消费的政策,这些政策对白酒消费、特别是高档白酒的消費需求产生了较大影响。主要依赖于政消費和商务消費的高档白酒需求明显下降,导致高档白酒市场销量下跌。

2.产业政策风险:国家发改委、商务部等部委就白酒价格等问题多次约谈白酒企业,要求行业协会及白酒骨干企业要起到维护白酒市场价格的作用,白酒企业面临反垄断调查等

3.食品安全风险:近年来,国家高度重视食品安全工作,采取了一系列重大措施强化食品安全监督,消费者对食品安全及权益保护的意识也在不断加强。

4.外购基酒风险:基于市场销售和成品酒生产需求,企业可能外购一定比例的基酒和调和基酒;由于供应商数量较多,企业很难有效控制个别供应商的行为,将有可能影响企业产品质量。

市场销售区域集中风险:新市场区域的开拓、品牌建设、消费群体培养等均需要人员、资金等资源旳持续投入和积累。

三、中国白酒营销方式

1.线下销售

早期酒类售卖多为地方工厂批发+经销代理+零售店销售的模式。出于物流成本的考虑,酒类售卖基本是区域生产区域销售的模式。此时由于信息技术落后消费者对于酒品的认也仅存于地区酒+国产名酒。洋酒类了解较少,对于国外酒品的需求也不普遍。

2.传统媒体

随着传统媒体的发展、粮食产量的提升。国内酒业在提升产品包装设计的同时也开始关注广告效应。最初从广发海报+促销中奖的模式逐渐提升产品销量。待资金充足,再向电视媒体、高空媒体投放广告,进一步提升产品知名度。

3.互联网媒体

随着互联网技术进步,酒类企业在加大电视媒体投入的同时也开始了互联网媒体的投入。同时,外国酒品也逐渐被大众接受,红酒和洋酒也开始成为商务宴请的常用酒,红酒洋酒企业也逐渐在高端纸媒和互联网媒体投放广告,宣传产品高端定位和企业高端形象。

4.社交媒体

在移动互联网飞速发展的今天,酒类营销也在不断进化。通过社交媒体对群体属性的把控,借用社群线上线下活动,培养年轻消费群体,再利用社交属性扩大品牌传播。特别是新入品牌,利用社交媒体对细分群体的需求挖掘、文化研究的基础上突出产品价值观,利用文案升级包装设计与产品特点,让产品成为爆款。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)