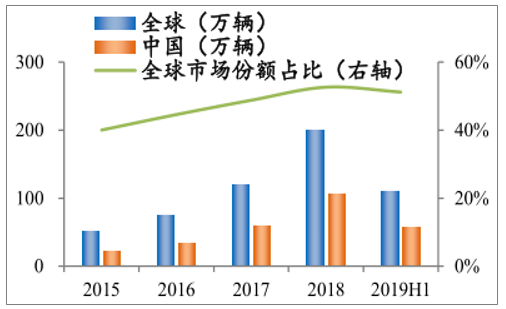

2015年后,由于销量基数变大与补贴退坡等原因,我国新能源汽车产销增速有所放缓,但仍处于快车道。据中汽协数据,2019上半年国内新能源汽车销售61.7万辆,同比增长49.6%,其中乘用车56.3万辆,同比增长57.7%。从渗透率来看,2018年我国新能源汽车销量达到125.6万辆,约占全部汽车销量的4.5%;截止到2019年6月我国新能源汽车保有量约344万辆,而传统燃油车保有量达到2.5亿辆,新能源汽车保有量渗透率不到1.4%,成长空间广阔。

2015-2019H1新能源乘用车销量趋势

数据来源:公开资料整理

一、政策端

1、补贴加速退坡,补购置转向补运营与基础设施

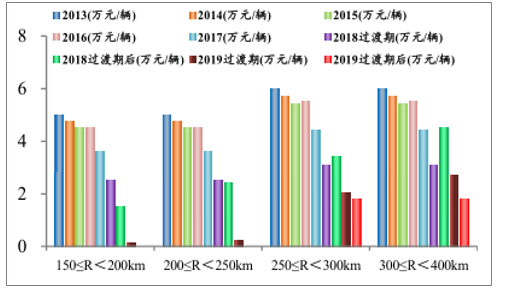

财政补贴自2017年开始明显退坡,2019年继续加速退出,2020年后完全退出。从2013年至今,工信部联合其他部委先后发布6份新能源汽车购置补贴通知文件,4次调整财政补贴标准引导市场走向:1)退坡力度加大。以150≤R<250km纯电动乘用车为例,相比2013年,里程补贴标准2014、2015、2016、2017、2018、2019分别退坡5%、10%、10%、28%、52-70%、100%,逐年加大;且规定从2017起地方补贴不得超过中央50%;2)鼓励高能量密度、低电耗技术。以纯电动乘用车为例,2013-2016年财政补贴只考核续航里程,2017、2018、2019年分别增加了单位载质量百公里电耗、电池系统能量密度、车辆带电量这三项指标,补贴向高能量密度、低电耗新能源汽车倾斜。3)补贴转向运营端和基础设施建设。2018年11月四部委印发了“关于《提升新能源汽车充电保障能力行动计划》的通知”,要求引导地方财政补贴从补购置转向补运营,逐渐将地方财政购置补贴转向支持充电基础设施建设等环节。

国内纯电动乘用车续航里程补贴标准

数据来源:公开资料整理

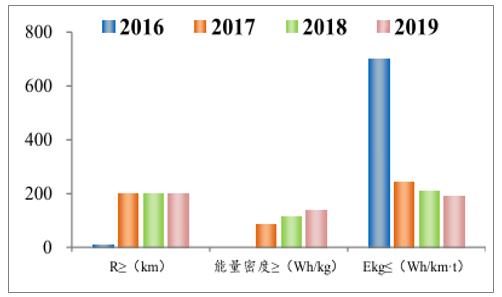

2016-2019年国内纯电动客车历年补贴技术标准

数据来源:公开资料整理

2、以双积分政策为核心构建新能源汽车发展长效机制

相比需求侧的财政补贴而言,双积分政策发力于供给端,既有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,将在后补贴时代对促进行业发展发挥重要作用。

2019年7月工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),主要体现出三点变化:11)传统燃油车油耗趋严,鼓励发展低油耗车型。新《积分办法》将传统燃油车测试方法从NEDC调整为WLTC工况,中汽中心数据显示其油耗将较NEDC工况恶化10%。燃料消耗量目标值计算公式调整,目标值较现行办法下降约10%;企业平均燃料消耗量计算方法中2021-2023年新能源乘用车和油耗不大于3.2L/100km车型倍数变为2.0/1.8/1.6和1.4/1.3/1.2,下调40%以上。这些举措让企业面临更大的油耗挑战,促使企业提升节能技术水平或增加新能源汽车生产。22)NNVEV积分下调,比例要求提高。根据新《积分办法》,2021年至2023年新能源积分比例分别为14%、16%和18%,逐年上调2%。单车积分公式变化,同等技术条件下纯电动和燃料电池汽车积分减半。

积分上限做出调整,纯电动、燃料电池和插电混动积分上限分别调整为3.4、6和1.6分,较当前办法变动-32%、+20%和-20%。3)NEV积分允许结转,延续中小企业考核优惠。之前由于NEV积分无法结转,削弱了发展新能源汽车积极性。新《积分办法》允许19年NEV正积分等额转接,20年正积分按50%比例结转,一定程度上增加NEV积分结转与交易灵活性,助推传统车与新能源车同步发展。

新《积分办法》的出台意味着新能源汽车发展重回节能减排本质,国家大力发展新能源战略不变,但对能耗要求提高,鼓励低油耗车型,插电混动车型等多技术路线发展。新办法将推高新能源积分价值,托底新能源汽车增速,为行业长期发展保驾护航。合理假设情况下,新NEV积分政策可提升2021、2022、2023年新能源乘用车产量70、75、80万辆左右。

征求意见稿CAFC积分方案

- | 2016 | 2017 | 2018 | 2019E | 2020E | |

测试方法 | NEDC | WLTC | ||||

目标值 | 3排座椅以下 | m≤9804.3L;980<m≤10904.5L 1090<m≤25104.7-7.0L;m>25107.3L | m≤1090,4.02L;m>2510,6.57L 1090<m≤25104.02-6.57L | |||

3排座椅以上 | 同样m下,相比3排以下增加0.2L | 同样m下,相比3排以下增加0.2L | ||||

企业平均燃料要求 | 134% | 128% | 120% | 110% | 100% | |

数据来源:公开资料整理

征求意见稿NEV积分方案

- | 2016 | 2017 | 2018 | 2019E | 2020E | |

测试方法 | NEDC | WLTC | ||||

纯电动 乘用车 | 积分公式 | 0.012×R+0.8 | 0.006×R+0.4 | |||

积分上限 | 5 | 3.4 | ||||

里程要求 | R≥100km | R≥150km;低于150km,统一为1分 | ||||

EC系数 | 满足条件一、按1倍;满足条件二,按1.2倍;其余车 型,按0.5倍 条件一:m≤1000时,Y≤0.014×m+0.5;1000<m≤1600 时,Y≤0.012×m+2.5;m>1600时,Y≤0.005×m+13.7。 条件二:m≤1000时,Y≤0.0098×m+0.35;1000<m≤1600 时,Y≤0.0084×m+1.75;m>1600时,Y≤0.0035× m+9.59。 | 满足条件:EC系数为电耗目标值/实际值(上 限1.5倍); 其余车型EC系数按0.5倍计算,且积分仅限 本企业使用。 m≤1000时,Y≤0.0112×m+0.4;1000<m≤1600 时,Y≤0.0078×m+3.81;m>1600时,Y≤ 0.0038×m+10.28。 | ||||

插电式 混动乘 用车 | 积分公式 | 2 | 1.6 | |||

积分上限 | 50≤R<80,其条件B试验燃料消耗量与标准值相比应小 于70%,不满足条件按0.5倍计算,且积分仅限本企业 使用。R≥80,其条件A试验电能消耗量应当满足纯电动 乘用车条件一的要求;不满足的,按0.5倍计算,并且 积分仅限本企业使用 | 试验燃料消耗量与标准值相比应小于70%,不 满足条件按0.5倍计算;试验电能消耗量应小 于前款目标值的135%,不满足条件按0.5倍计 算;以上两积分倍数乘积为最终核算倍数,≤ 0.5按0.5倍计算,且积分仅限本企业使用。 | ||||

里程要求 | 0.16*P | 0.08*P(上限6分) | ||||

EC系数 | R≥300km,燃料电池系统额定功率不低于额定功率的 30%,且不小于10kW的,按1倍;其余车型按0.5倍计 算,并且积分仅限本企业使用 | 与2016-2018标准一样 | ||||

NEV积分结转 | - | - | - | 2019年可等 额结转1年 | 2020年度积分每结转一次,结 转比例为50% | |

数据来源:公开资料整理

2018年6月发改委、商务部联合发布《外商投资准入特别管理措施(负面清单)(2018年版)》指出,从2018年7月28日起取消专用车、新能源汽车外资股比限制。该政策极大刺激了外资新能源车企在华建厂的积极性。以特斯拉为例,2018年7月,特斯拉掌门人马斯克亲赴中国,与上海临港签署纯电动车项目投资协议,年产50万辆纯电动整车的特斯拉超级工厂将落户临港。

2019年6月工信部发布公告称,自2019年6月起废止《汽车动力蓄电池行业规范条件》(以下简称《规范条件》),第一、第二、第三、第四批符合规范条件企业目录同时废止,动力电池领域竞争彻底放开。此前共57家电池企业入围四批符合《规范条件》的企业目录,包括宁德时代、沃特玛、天津力神、国轩高科等知名企业,但三星、LG、松下等日韩电池巨头始终未进入目录,搭载这些企业动力电池的新能源汽车也无法获得补贴。而目录废止后,动力电池领域将迎来更加激烈的行业竞争。

二、需求端

2019H1我国新能源乘用车、商用车分别销售56.3、45.4万辆,各占据91.3%、8.7%的市场份额;与传统燃油车市场一样,乘用车是市场绝对的主角。从增速上看,自2016年起,新能源乘用车市场增速一直超过商用车,且优势不断扩大;2019H1我国新能源乘用车、商用车销量同比增速58.7%、-6.6%,商用车销量负增长。

2015年之后行业增速放缓,作为新能源汽车推广应用的主要阵地,新能源乘用车增速稳定,而新能源商用车销量持续下滑,主要有两个原因:1)2016年发布补贴新政,新能源客车退坡力度更大,不仅最高补贴从50万下滑到30万,而且还增加了“单位载质量能量消耗量”和“累计行驶里程超过3万公里”硬性要求,补贴金额降低、获取难度加大,商用车企业热情大减;2)商用车是政府采购,基本是替代需求,总量比较固定,且受政府开支影响较大;另一方面,地铁、城轨、氢燃料公交等交通工具取代了部分商用车需求。

2015-2019H1国内新能源汽车销量同比增速趋势

数据来源:公开资料整理

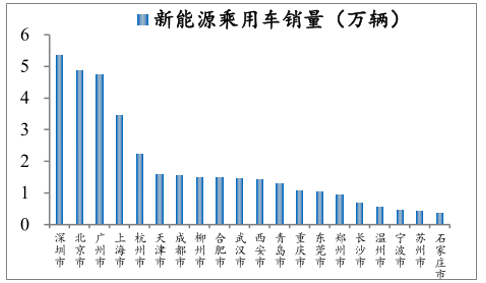

当前新能源乘用车销量主要集中在一二线、限牌城市。2019上半年国内新能源乘用车销量前六名皆是限牌城市,从高到低依次是深圳、北京、广州、上海、杭州、天津,分别销售5.3、4.9、4.7、3.5、2.2、1.6万辆,远高于其他城市。跨区域看,高度集中于东南部沿海省份。

从趋势来看,新能源汽车销售逐渐往二三线、非限牌城市渗透。2019上半年我国非限牌地区新能源乘用车销量占比52.1%,自2017年起连续两年多超过限牌地区销量,已成为新能源汽车市场的主阵地。

2019H1国内新能源乘用车销量

数据来源:公开资料整理

2019H1共销售50.7万辆EV乘用车,其中A00、A型车分别销售13.7、26.7万辆,A型车市占率52.7%,已取代A00成为EV乘用车市场主力;2019H1共销售13.7万辆PHEV乘用车,其中A、B、C型车分别销售7.4、4.9、1.4万辆,A型车市占率54.0%,较2017年下降27.5个百分点。

EV乘用车往高端车型转变,主要受政策和市场两方面因素驱动:1)补贴政策要求续航里程门槛提升。以100≤R<150km纯电动乘用车为例,2017年财政补贴2.0万/辆、2018年过渡期只有1.4万,过渡期后没有补贴;2)市场端代步车销量下滑,蔚来8ES8等大型车上市。A00车型主要是代步车,之前因成本小、价格低、叠加共享汽车市场爆发,销量大增。后由于安全系数低、质量较差,销量下滑。2018年蔚来ES8等大型车上市,C型EV乘用车销量开始增长。VPHEV乘用车往高端车型转变也受政策和市场两因素驱动,不过驱动因素有所不同:1)双积分政策倒逼部分高端车企生产PHEV乘用车;2)明星车型出现,2018年上市的宝马530Le和2019年上市的奥迪的A6Le皆为C型车,获得市场青睐,推动了PHEV市场C型乘用车销量。

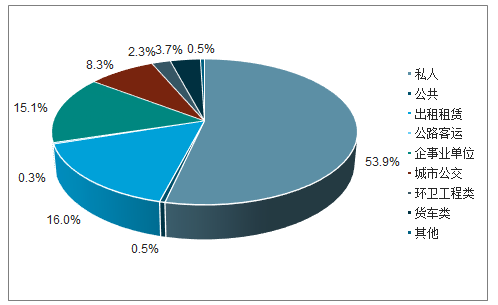

私人消费者已成我国新能源汽车领域购买主力。2018年我国私人领域新能源汽车销售55.5万辆,占比53.9%,连续两年占比过半。公共领域新能源汽车销售47.5万辆,其中出租租赁、企事业单位、城市公交三者占绝大部分,合计占据39.4%的市场份额。

2018年新能源汽车销量分布

数据来源:公开资料整理

三、供给端

新能源乘用车生产企业按照背景可分为三大阵营:传统自主品牌、造车新势力、外资品牌。目前造车新势力仍处于量产初期,仅蔚来、小鹏、威马、理想等少数几家企业实现量产交付,不过销量都均未超过2万辆。受此前股比限制与补贴影响,外资新能源车企发力较晚,当前主要以合资形式进入本土市场,如大众与江淮、宝马与长城、奔驰与比亚迪等。

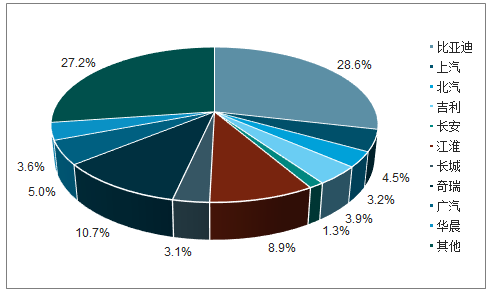

目前国内新能源乘用车市场仍是传统车企主导。根据调查数据统计,2019H1国内新能源乘用车市场销量前十名皆为传统汽车品牌,排名从高到低依次是比亚迪、上汽、北汽、吉利、长安、江淮、长城、奇瑞、广汽、华晨。2019H1新能源乘用车市场前三、前五、前十名市占率分别为48.1%、63.6%、87.2%,从趋势上看,前三名份额稳定,前五、前十名,份额持续下降,前十名市场份额相比2016年下降7.5个百分点。

2019H1国内新能源乘用车市场份额前十

数据来源:公开资料整理

2019H1商用车市场前十名占据76.0%的市场份额,相比2016年上升4个百分点。新能源客车市场集中度一直在提升,主要是由于存量市场的龙头品牌效应,尤其是龙头宇通客车,份额从2017年的17.6%提升到2019H1的28.6%。此外,部分厂商的市场份额变动较大和地区的替换周期有关,如北汽福田,2017年市场份额5.9%、2018年市场份额2.0%、2019H1市场份10.7%。

2019H1国内新能源客车市场份额前十

数据来源:公开资料整理

四、技术端

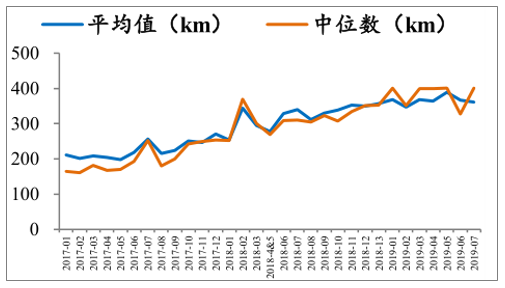

我国纯电动乘用车技术水平不断提升,尤其是续航能力和电耗水平进步显著。2017年第1批推广目录纯电动乘用车型平均续航里程仅202.0km,到2019年第7批推广目录时,该数据暴涨到361.9km,两年半时间续航里程提升71%,有效缓解了里程焦虑。此外,我国纯电动乘用车电耗水平也有很大提升,单位载质量百公里电耗不断下降,平均值从第1批免征目录的12.7Wh/100km*kg下降到第25批的8.6Wh/100km*kg,节能效果显著。

纯电动乘用车续航里程

数据来源:公开资料整理

动力电池作为新能源汽车三大核心零部件之一,不仅占据整车40%左右的成本,且其性能直接决定了整车的安全性和续航里程,重要性不言而喻。新能源汽车产业快速增长,直接催生了配套动力电池的技术进步。一方面动力电池正极材料从磷酸铁锂转向三元材料,另一方面由普通三元往高镍方向转变,两方面共同促进了动力电池系统能量密度的提升。

我国新能源汽车用动力电池技术水平不断提升。从调查统计数据,新能源纯电动乘用车配套动力电池系统能量密度平均值从2017年第1批的100.1wh/kg攀升到2019年第7批的150.7wh/kg,同比提升50.5%。从合格证统计数据来看,2019H1动力电池装机三元材料占比72.0%,是2015年的2.6倍。

2019年1-5月全球动力电池市场,前十名本土品牌占据五席,前五名本土品牌占据三席,CATL位列第一,市占率25.4%,比第二名松下高5个多点,领先优势突出。

电机驱动系统是新能源汽车行使中的主要执行结构,相当于燃油车的发动机,其性能决定了汽车的加速、爬坡能力以及最高车速等,主要参数有峰值效率%、功率密度kW/kg、峰值功率kW、最高转速rpm等。按工作原理划分,主要有直流电机、感应电机、永磁电机、开关磁阻电机,其中永磁电机以其高功率密度、高峰值效率等优势成为市场的主流。据调查数据显示,2018年年212月,中国新能源乘用车搭载电机超过616万台,其中永磁同步电机占比高达92.3%。

不同类型电机性能参数表

生产企业 | 直流电机 | 感应电机 | 永磁电机 | 开关磁阻电机 |

转速范围(rpm) | 4000-8000 | 12000-20000 | 4000-10000 | >15000 |

负荷效率(%) | 80-87 | 90-92 | 85-87 | 78-86 |

峰值效率(%) | 85-89 | 90-95 | 95-97 | <90 |

功率密度(kW/kg) | 低 | 中 | 高 | 较高 |

数据来源:公开资料整理

据调查数据显示,我国驱动电机自主配套比例达到95%以上,新能源公交、纯电动卡车、纯电动物流车等领域全部实现国产化。目前集驱动电机、电机控制器、减速器三合一的动力总成产品成为行业发展趋势。2018年我国多家电机企业如上海电驱动、汇川技术、比亚迪、精进电动等纷纷推出三合一动力总成产品。相比传统驱动电机而言,三合一电驱动优势明显:1)成本大幅度下降;2)结构紧凑,重量轻,体积小,方便布局;3)电机和控制器共用一套水冷却系统,散热好,工作效率高。

在2018北京车展上,比亚迪发布了33111全新e平台三合一驱动系统,据介绍,可实现扭矩密度提升17%、功率密度提升20%、重量降低25%、体积降低30%,总成本降低33%。

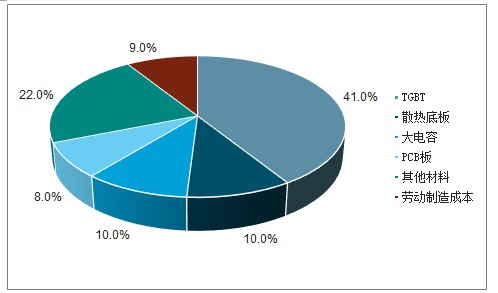

新能源汽车电控系统包含三部分,分别是整车控制器、电机控制器和电池控制器(BMS),其中新能源整车控制器、SBMS相对成熟,电机控制器相对落后,主要是因为核心零部件IGBT9900%%以上依赖进口。

电机控制器作为新能源汽车中连接电池与电机的电能转换单元,在电动车行驶过程中,电机控制器将动力电池提供的直流电,逆变成驱动电机所需要的交流电,驱动电动车前进。其主要由IGBT功率半导体模块及其关联电路等硬件部分,以及电机控制算法及逻辑保护等软件部分组成。其中,IGBT占据电控系统成本40%以上,折合到整车上约占总成本的5%左右,如果加上充电系统中IGBT,成本占比更高。纯电动新能源汽车中IGBT的成本占比大概在7-10%之间。

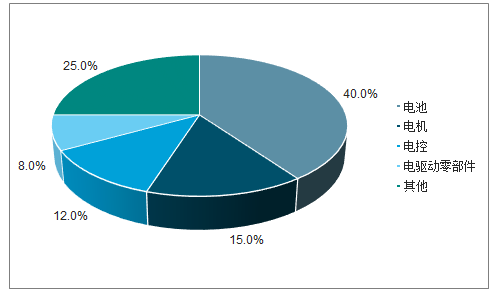

新能源汽车成本结构

数据来源:公开资料整理

新能源汽车电控系统成本结构

数据来源:公开资料整理

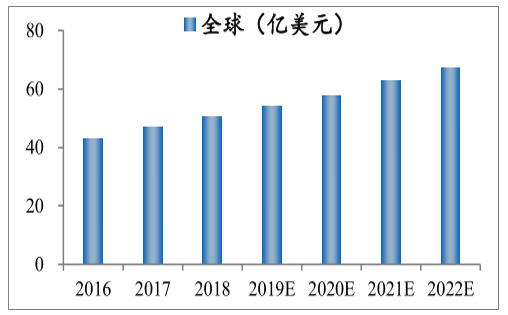

新能源汽车用IGBT本土厂商已实现突破,但整体仍然严重依赖进口。2018年12月10日,比亚迪发布了在车规级领域具有标杆性意义的IGBT4.0技术,其综合损耗比主流产品低20%、电流输出能力高15%、温度循环寿命做到了同类主流产品的10倍以上,产品性能不输国际大厂。目前国内能够量产高压大功率IGBT芯片并用于车辆生产的企业,只有中车时代和比亚迪两家。2018年我国IGBT领域进口依存度约90%左右,仍面临“卡脖子”风险,国产替代任重道远。

2016-2022年IGBT全球市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国新能源汽车产业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询