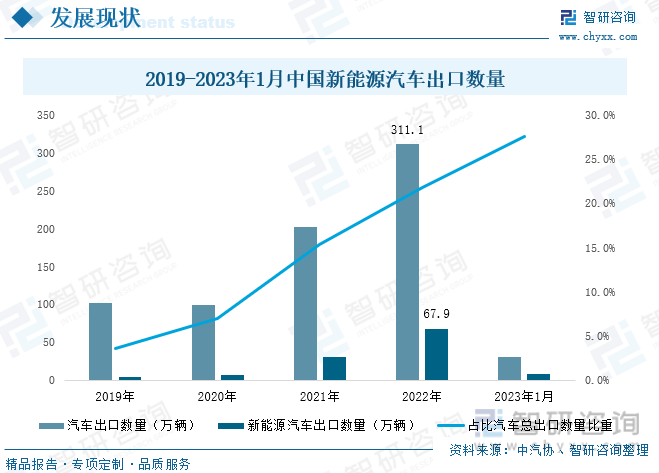

内容概况:由于我国新能源车企生产技术与辅助驾驶技术不断升级创新,产品国际竞争力明显增强,越来越受到海外消费者青睐,我国车企纷纷加大海外市场拓展力度。近年来,我国新能源汽车出口规模大幅增长,2022年全年我国共出口67.9万辆新能源汽车,同比增长1.2倍,占汽车总出口量的21.8%,较2021年提升了6.4个百分点。新能源汽车出口规模大幅扩张拉动整个汽车出口量创新高,2022年汽车出口量为311.1万辆,成功超过德国,成为仅次于日本的全球第二大汽车出口国。从出口均价来看,根据中国海关数据:中国纯电动乘用车出口均价由2018年的0.08万美元/辆一路上涨至2022年的2.12万美元/辆,除人民币对欧元汇率升值较快外,还受益于中国自主新能源汽车品牌技术与产品性能的提升,拉动中国纯电动汽车出口均价提升,有利于扩大市场规模,带动中国汽车业转型升级。

关键词:新能源汽车生产情况、新能源汽车出口情况、动力电池出口情况

一、海外新能源汽车发展空间巨大,为我国新能源汽车出海提供了肥沃土壤

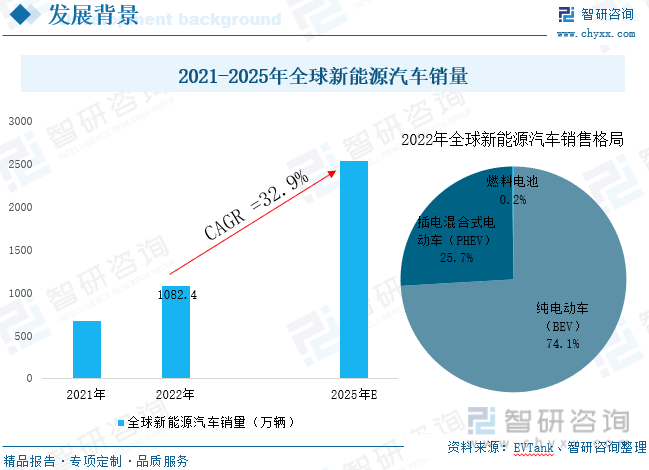

自工业革命以来,全球经济发展迅速,但也存在着石油等不可再生能源面临提早枯竭、生态环境保护压力日趋增大等问题,目前能源和环境问题已成为制约世界经济和社会可持续发展的两个突出问题。为缓解能源与环境危机,各国纷纷将节能减排、绿色发展作为国家战略,开始加大力度发展新能源。新能源汽车是用能端电能替代的重要形式,实现了电能对石油的替代,对实现碳中和具有重要意义,目前发展新能源汽车已成为全球各国共识。近年来,新能源汽车已成为全球汽车产业 转型发展的主要方向和促进世界经济持续增长的重要引擎。2022年全球新能源汽车销量突破千万辆,达1082.4万吨,同比增长61.6%,其中纯电动汽车销量占比74%,插电混动汽车占比25.7%。在全球“碳达峰、碳中和” 及多地宣布禁售燃油车背景下,未来全球新能源汽车产业将保持高速发展态势,预计2025年销量将突破2500万辆。海外新能源汽车产业发展空间巨大,为我国新能源汽车出海提供了良好的机遇,近几年我国新能源车企为提升国际市场份额,纷纷加快出海步伐。

近年来,在政策大力支持与企业持续加大研发、营销力度下,我国新能源汽车产业发展十分迅速,渗透率快速提升,从2015年以来,我国一直是全球最大的新能源汽车市场。尤其是2021年以来,受益于政策支持、行业技术水平大幅提升、产品矩阵逐步丰富等因素,我国新能源汽车进入了高速发展阶段,产销量大幅增长,2021年全年我国新能源汽车产销量分别为354.5万辆和352.1万辆,同比均增长1.6倍;2022年油价多次创新高进一步提升了我国新能源汽车产业发展热度,产销量实现增幅96.9%和93.4%,分别达705.8万辆和688.7万辆,我国新能源汽车销量已占全球总销量的64%,较2021年提升了11个百分点。2023年1月我国新能源汽车产销量分别为42.5万辆和40.8万辆。

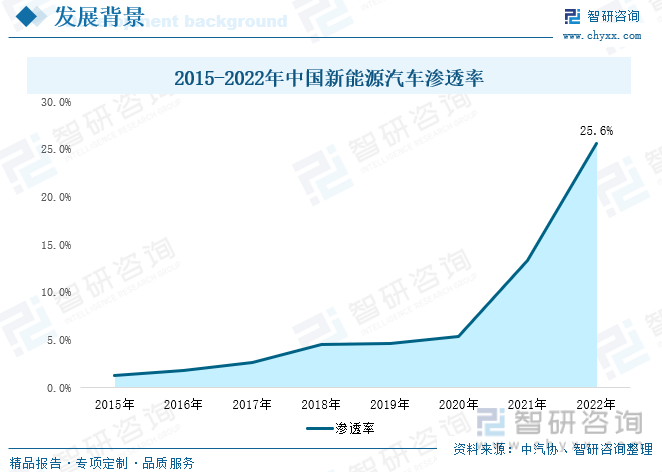

我国新能源汽车渗透率在2020-2022年期间几乎呈“直线”上线,渗透率从2020年5.4%提升至2022年的25.6%。未来新能源汽车渗透率将进一步提升,新能源汽车替代传统燃油车已是必然之势,越来越多的企业开始加入新能源汽车竞争行列中,造车新势力与传统车企不断加大对新能源汽车研发力度,纷纷推出竞争力较强的车型,行业竞争也愈发激烈,同时我国新能源汽车市场也逐渐趋向饱和,在此背景下,新能源汽车出海已是大势所趋。

相关报告:智研咨询发布的《中国新能源汽车行业市场全景调查及投资潜力研究报告》

二、我国新能源汽车产品国际竞争力明显增强,出口“量价齐升”

由于海外汽车供给不足和我国新能源车企生产技术与辅助驾驶技术不断升级创新,产品国际竞争力明显增强,越来越受到海外消费者青睐,我国车企纷纷加大海外市场拓展力度。近年来,我国新能源汽车出口规模大幅增长,2022年全年我国共出口67.9万辆新能源汽车,同比增长1.2倍,占汽车总出口量的21.8%,较2021年提升了6.4个百分点。新能源汽车出口规模大幅扩张拉动整个汽车出口量创新高,2022年汽车出口量为311.1万辆,成功超过德国,成为仅次于日本的全球第二大汽车出口国。2023年1月我国汽车出口数量为30.1万辆,其中新能源汽车出口数量为8.3万辆,占比27.6%。“国际化”布局不仅是我国新能源车企实现盈利、提升全球影响力与市场竞争力的有效途径之一,也是我国由“汽车大国”迈向“汽车强国”的必由之路,“国际化”已成为我国新能源汽车产业的重要趋势之一。出海对于新能源车企而言既是机遇也是挑战,海外与国内之间的文化差异,消费者用车习惯不同等增加了我国新能源车企出海的难度,这要求车企做到因地制宜、因需制宜。

从出口目的地来看,欧美等新能源汽车产业较为发达的地区、泰国等东南亚地区为我国新能源车企主要出口市场。伴随着新能源汽车大踏步走出国门,欧洲和北美正成为中国汽车出口的两大增量市场。同时由于东南亚地区新能源汽车渗透率较低,各国已纷纷推出利好新能车的政策,发展前景广阔,国产自主品牌有望凭高电动化和智能化能力抢占东南亚市场。2022年我国新能源汽车出口前三地区为比利时、英国和菲律宾。

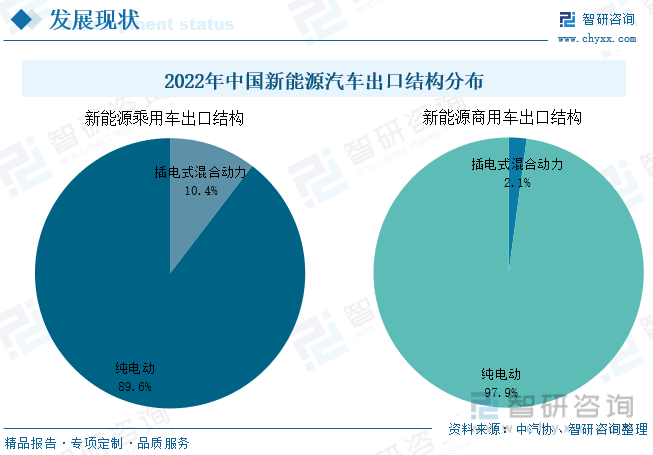

我国新能源汽车出口车型仍以乘用车为主,但无论是新能源乘用车还是新能源商用车,在2022年均实现了高速增长态势。2022年我国新能源乘用车共出口65.07万辆,同比增长119.8%,占新能源汽车出口总量的95.8%,占乘用车出口总量的25.7%;新能源商用车出口量为2.87万辆,同比增长111.1%,仅占新能源汽车出口总量的4.2%,占商用车出口总量的4.9%。

从2022年出口结构来看,新能源乘用车与商用车领域,纯电动车型均占据主导地位,主要由于欧洲等国家环保政策更为严格,而纯电动汽车环保性能更优。2022年,我国纯电动乘用车与纯电动商用车出口量分别为58.3万辆、2.8万辆,同比分别增长129.1%、112.1%;插电式混动车型出口规模也实现了较大增幅,其中插电式混动乘用车与插电式混动商用车出口量分别为67635辆、612辆,同比分别增长62.9%、71.4%。

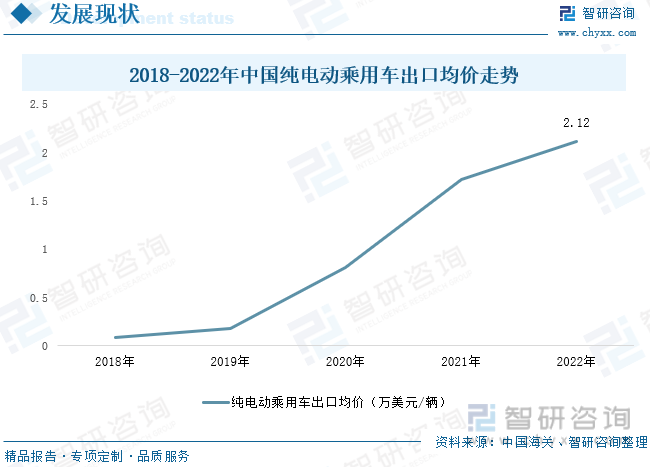

根据中国海关数据:中国纯电动乘用车出口均价由2018年的0.08万美元/辆一路上涨至2022年的2.12万美元/辆,除人民币对欧元汇率升值较快外,还受益于中国自主新能源汽车品牌技术与产品性能的提升,拉动中国纯电动汽车出口均价提升,有利于扩大市场规模,带动中国汽车业转型升级。

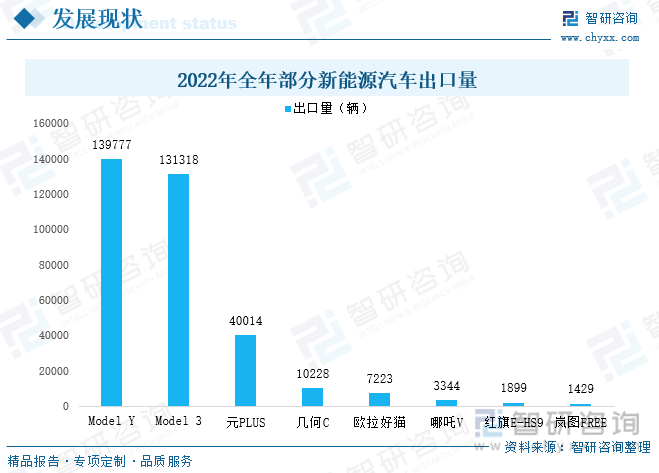

2022年,特斯拉(上海)以出口量27.1万辆占据我国新能源车企出口第一,占我国新能源汽车总出口量的40%,其中Model Y出口量13.98万辆,Model 3出口量13.13万辆,分别位居我国新能源车型出口榜第一、第二;比亚迪作为我国最大的新能源车企,其2022年出口规模为55916辆(包括燃油车与新能源汽车),同比增幅超3倍,主要受益于元PLUS在2022年于哥斯达黎加首都圣何塞、巴西圣保罗、泰国、澳洲等多个海外地区上市,2022年元PLUS出口量达40014辆,占比亚迪总出口量的71.6%;几何汽作为吉利汽车集团旗下的高端纯电品牌,在2022年出口量为10228辆,全部由几何C车型贡献。

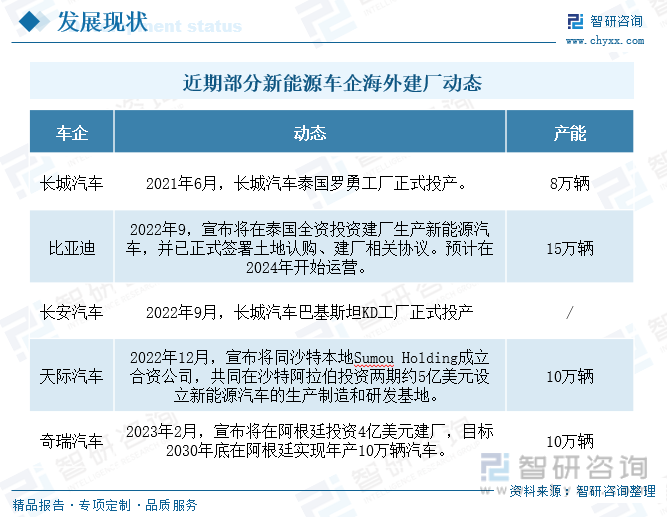

除整车出口、CKD出口外,海外建厂也成为新能源车企海外战略重要一环。目前我国大多数新能源车企停留在整车出口的阶段,但有部分资金实力、产品实力较为强劲的新能源车企开始尝试通过直接投资,深入海外市场腹地建厂,其中比亚迪在2022年9月宣布将在泰国建设产能为15万辆的新能源汽车生产基地;天际汽车在2022年12月宣布将与沙特本地Sumou Holding成立合资公司,共同在沙特阿拉伯投资两期约5亿美元设立新能源汽车的生产制造和研发基地。奇瑞汽车在2023年2月表示将投资4亿美元在阿根廷建设年产10万辆的汽车基地。海外建厂不仅可以节省运输费用,降低成本,还能有效应对贸易政策,避开贸易壁垒,同时避免汇率变动对车价造成不利影响;此外还可有针对性进行本土研发,更好的满足当地消费者需求,从而提高品牌认知度。

三、我国动力电池企业加速出海,三元电池出口占比近7成

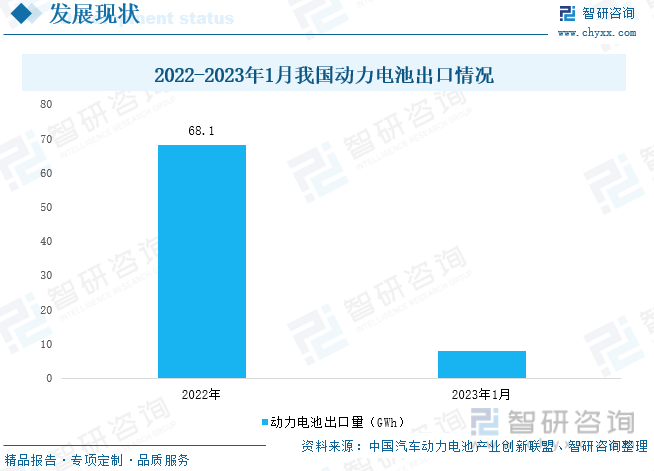

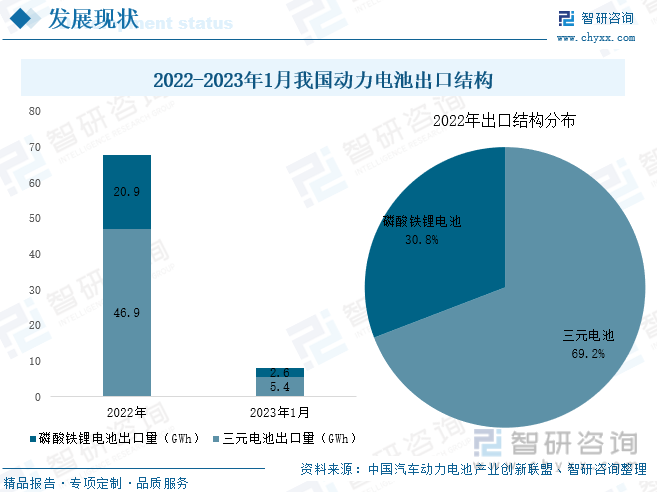

2022年,在政策和市场的双重推动下,全球新能源汽车进入高速发展阶段,产销量快速增长,带动核心零部件需求不断上涨,尤其是动力电池。在电池厂商的努力下,我国已接棒日韩,成为第三个主导锂离子电池市场的国家,目前我国动力电池产业处于领先位置,在全球范围内影响力不断增强。近年来在海外需求量持续扩张下我国动力电池出口规模大增,2022年出口规模达68.1GWh,2023年1月出口规模为7.9GWh。与新能源车企一样,除整装出口的方式外,为近供应当地车企,电池厂商也纷纷开始在海外地区直接投资建厂,已有宁德时代、欣旺达、亿纬锂能等多家电池厂商宣布海外建厂计划,其中欧洲德国、匈牙利,东南亚的印尼、马来西亚等新能源市场发展潜力大的地区成为我国动力电池海外重点布局地区。

从出口格局来看,三元电池出口规模更大,主要由于欧美地区电动汽车更倾向于使用三元电池,其中欧美地区越来越多的新车型采用了高镍三元材料。2022年三元电池出口规模达46.9GWh,占动力电池总出口规模的69.2%;磷酸铁锂电池出口规模为20.9 GWh,占动力电池总出口规模的30.8%;2023年1月三元电池及磷酸铁锂电池出口规模分别为5.4 GWh、2.6 GWh。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源汽车行业发展战略规划及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车行业发展战略规划及投资方向研究报告

《2026-2032年中国新能源汽车行业发展战略规划及投资方向研究报告》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询