一、中国化妆品行业现状分析

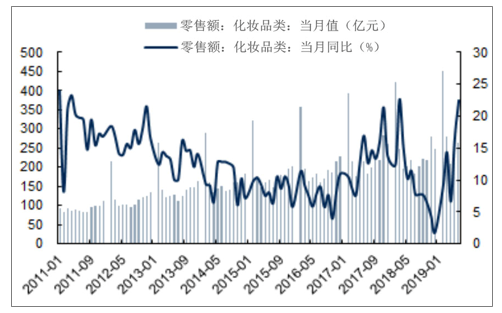

上半年限额以上化妆品零售额为1462亿元,同比增长13.2%,在所有消费品类中位居第二,景气度表现依旧极为突出。2018年我国化妆品行业零售规模达到4102.34亿元,同比增长12.3%,达到自2012年来最高水平。在国内经济进入新常态时期,化妆品行业作为口红效应的消费品代表,具备一定抗经济周期韧性。同时在当前时点,在消费升级趋势带来的销费客单价提升以及国内居民美妆使用习惯养成带来的渗透率提升双重推动下,预计行业有望实现进一步成长。

化妆品零售额当月值及同比增速(%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品终端产业竞争态势及未来前景预测报告》

我国化妆品行业历年零售额(百万元)及增速/%

数据来源:公共资料整理

1.从竞争格局来看:在国内护肤品市场占有率前20大品牌中,本土品牌的市场占有率从2012年的12%上升至2017年的21.9%。本土品牌在凭借着对国内消费者深刻的洞察力以及多层级的渠道融合优势,在广阔的国内低线市场进行扩张,迅速做大规模,并在一些细分市场已经形成了一定的差异化优势,在行业整体仍在快速发展过程中,龙头品牌有望借力实现快速发展。

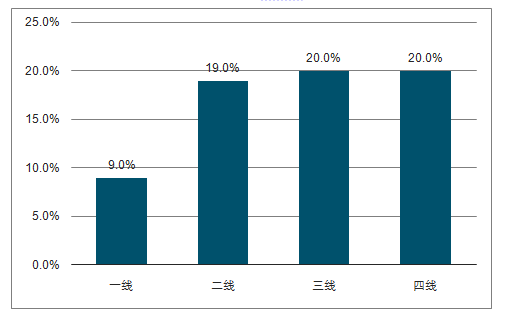

2.从定位来看:第一,随着低线城市美妆护肤意识的崛起,整体化妆品消费人群基数将不断扩大。第二,以90后00后为主的年轻一代美妆习惯的养成带来的不仅是消费人群在不断的扩大。

3.从产品端来看:近年来国产品牌不断加大研发投入,产品品质及性价比加速提升,在价格敏感性较高的学生以及三四线客群中进一步提升了产品粘性。

各线市场美妆销售增速

数据来源:公共资料整理

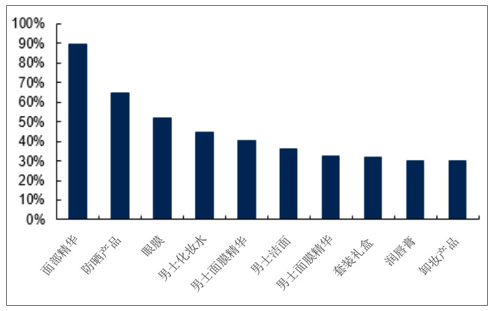

2018年细分品类零售额增长/%

数据来源:公共资料整理

4.从渠道情况来看:当前来看,本土品牌线下主力渠道为日化专营(CS)以及连锁商超(KA),本土品牌凭借较低的折扣率和灵活的销售策略调整,与渠道经销商深入绑定,借助两大渠道加速下沉,实现了规模的快速扩张。在互联网电商渠道的兴起下,本土企业也充分抓住电商流量红利,实现了规模的进一步扩张。

5.从品牌营销来看:虽然一直以来品牌力是国产品牌的薄弱之处,且短期提升难度较大,需要长时间培育的过程,但随着社交媒体营销的流行,以及年轻中产对于品牌选择多元化的追求,国内品牌通过针对性的品牌营销。一方面社交媒体媒介符合当下社会化传播带来高质流量的趋势,给了本土品牌提供了更好的曝光机会。另一方面,在产品的推陈出新和内容新营销形式的兴起背景下,年轻消费者的需求被不断挖掘。

6.同时近年来,国产化妆品公司纷纷寻求上市,上市成功一方面将为企业运营的发展带来一定品牌背书,另一方面也有效加强了对于人才吸引力度。

因此随着整个国内美妆市场进入新一轮的高速增长期,不少本土品牌也抓住了上述行业在渠道,营销,产品等方面的新变化,整体呈现出百花齐放的发展姿态。

二、如何促进国产化妆品行业发展

近年来,我国化妆品行业发展水平不断提高,但仍存在小、散、乱等问题。化妆品行业整体竞争力与欧美、日韩相比还有一定差距。国内化妆品行业要奋起,需要行业共同努力,进一步提高行业整体水平

1.政府服务应便利

2.市场监管应得力

3.产业集群应发力

4.集团“作战”应给力

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询