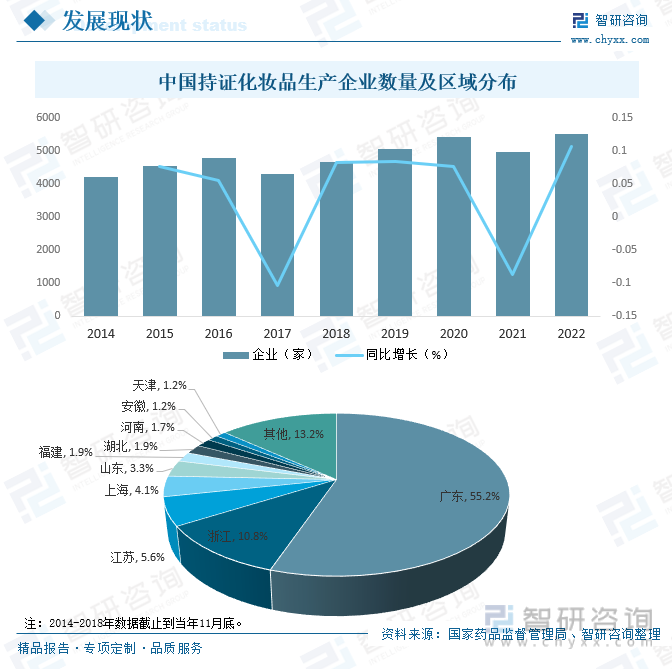

内容概况:随着中国城镇化进程的持续加快、国民素质的提高、人口结构变化和消费理念的转变,加之以80后、90后为主的消费群体年轻化等叠加效应,为化妆品行业的发展创造了良好的市场环境和增长空间,截止2022年末,中国化妆品生产企业数量达5512家,同比增长10.79%,其中,广东省占全国化妆品生产企业总数的55.2%,占比最大,其次为浙江和江苏,占比分别为10.8%和5.6%,其余省份占比均不足5%。

关键词:化妆品市场现状、化妆品竞争格局、化妆品发展趋势

一、概述

化妆品是一种用于美化外貌、改善肌肤外观、修饰容貌以及增强个人美感的产品,以分为护肤、彩妆、洗发、护发、沐浴、香水等类型,不同类型的产品,用途和功效也不同。

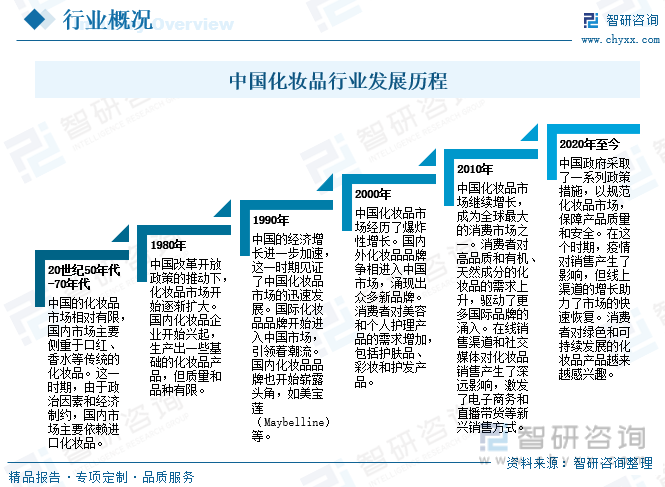

中国化妆品行业在过去几十年里经历了快速的发展和转变,中国化妆品行业的发展历程反映了中国经济的崛起和消费者需求的不断演变,1980年,中国改革开放政策的推动下,化妆品市场开始逐渐扩大。1990年,中国的经济增长进一步加速,这一时期见证了中国化妆品市场的迅速发展。国际化妆品品牌开始进入中国市场,引领潮流。2000年,中国化妆品市场经历了爆炸性增长,国内外化妆品品牌争相进入中国市场,涌现出众多新品牌。2010年,中国化妆品市场继续增长,成为全球最大的消费市场之一。2020年至今,中国政府采取了一系列政策措施,以规范化妆品市场,保障产品质量和安全。在这个时期,疫情对销售产生了影响,但线上渠道的增长助力了市场的快速恢复,中国市场成为国际化妆品品牌的重要增长点,同时也促进了国内化妆品企业的创新和竞争力提升。

二、产业链

1、产业链结构

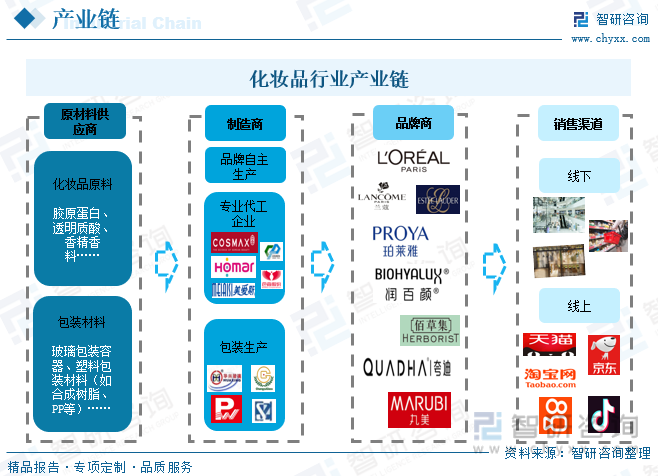

中国化妆品行业分为四个主要环节:原料供应商、生产商、品牌商和渠道商,最终产品到终端客户手中,原材料主要包括化妆品原料及包装材料制造行业,上游原料商和生产商在产业链内处于较为弱势地位、中游品牌商在产业链中的话语权最强、下游销售渠道端向多元化方向发展。

2、上游

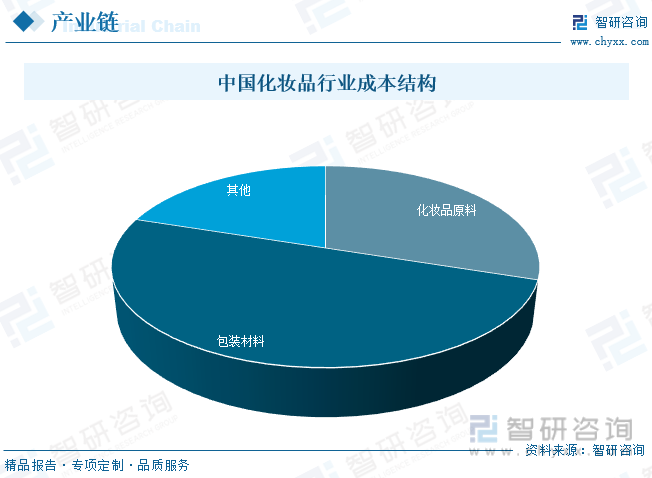

化妆品行业上游主要为化妆品原料及包装材料制造行业,其中,化妆品原料主要包括水、甘油、乳化剂、稳定剂、油脂、功能性添加剂和香精等;包装材料包括纸包装、塑料包装、软包装膜袋和玻璃包装等。化妆品原料占化妆品生产成本的比例约为20%-40%,包装材料占化妆品生产成本的比例约为40%-60%。近年来,随着能源价格的上涨及通货膨胀等因素的影响,化妆品原料和包装材料的价格都出现了一定程度的上涨,对化妆品企业的毛利率产生了一定影响,但由于化妆品行业毛利率整体比较可观,因此影响程度较小。

3、下游

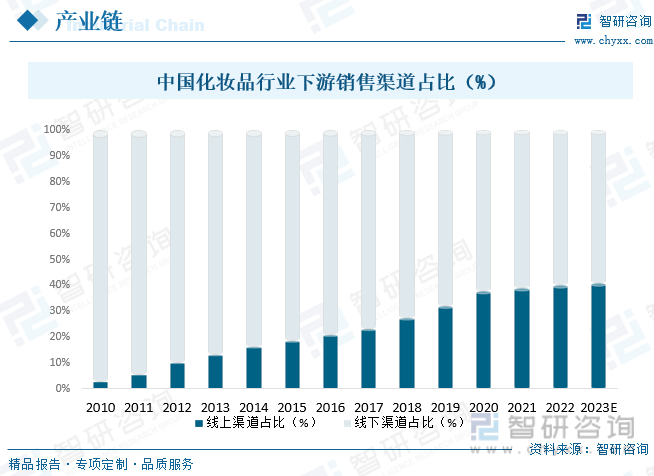

化妆品属终端消费品,下游主要为线上线下销售渠道,其中涉及到线上代运营企业和线下美妆集合店,当前下游销售渠道向多元化方向发展,其中,电商是目前最重要的销售渠道,自2010年后,电商渠道迅速崛起,现已成为化妆品行业第一大销售渠道,2010年线上渠道市场份额仅3%,2022年增至40%,未来,随着移动互联网发展和消费者消费习惯改变,加之各大国内外化妆品牌先后入驻电商平台,化妆品行业线上渗透率有望进一步提升。

三、发展背景

近年来,中国相关部门积极发布化妆品行业相关政策,推动化妆品行业规范化,行业实现健康有序发展,2021年12月中国香料香精化妆品工业协会发布了《化妆品行业“十四五”发展规划》,坚持以消费者需求为出发点和最终目标,坚持新发展理念,提升行业发展质量,把新发展理念完整、准确、全面贯穿行业发展全过程和各方面,以创新增强发展动力,以协调提高全行业发展质量,以绿色确保行业发展的可持续性,以开放拓展行业发展新空间,开创化妆品高质量发展的新局面。2022年2月国家药品监督管理局发布《化妆品不良反应监测管理办法》,进一步明确和细化化妆品注册人/备案人、境外化妆品注册人/备案人、医疗机构、化妆品电子商务平台经营者等各自的监测职责。此外,随着中国经济的持续快速发展,综合国力、人民生活水平的巨大变化,消费者对于“美”的追求日趋强烈,促使化妆品行业得到了飞速发展,目前中国已成为全球第二大化妆品消费市场,随着中国经济稳步向好的发展态势不断巩固和增强,常态化增长态势基本形成,未来中国化妆品市场必将迎来更大的发展空间。

相关报告:智研咨询发布的《中国化妆品行业市场现状分析及未来前景规划报告》

四、发展现状

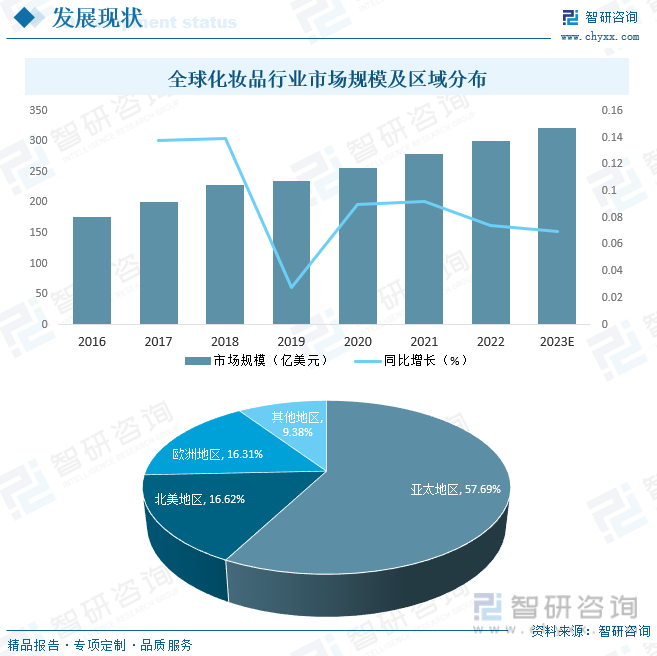

随着全球经济的持续发展,全球各地区化妆品消费规模呈现出良好的增长趋势,2022年全球化妆品行业市场规模突破300亿美元,预计2023年有望突破320亿美元,其中,以中国和印度为代表的亚太地区,经济发展水平增速突出,居民消费水平的快速提升带动亚太地区化妆品消费规模快速增长,目前,亚太地区已成为全球最大的化妆品消费市场,占比高达57.69%,其次为北美和欧洲,占比分别为16.62%和16.31%。

从国内市场来看,随着中国城镇化进程的持续加快、国民素质的提高、人口结构变化和消费理念的转变,加之以80后、90后为主的消费群体年轻化等叠加效应,为化妆品行业的发展创造了良好的市场环境和增长空间,截止2022年末,中国化妆品生产企业数量达5512家,同比增长10.79%,其中,广东省占全国化妆品生产企业总数的55.2%,占比最大,其次为浙江和江苏,占比分别为10.8%和5.6%,其余省份占比均不足5%。

与此同时,化妆品零售规模也在持续增长,2021年中国化妆品零售市场规模达4026亿元,人均消费金额达285.01元/人,2022年受疫情反复影响,中国化妆品零售有所下滑,2022年人均消费金额降至278.80元/人,中国化妆品零售规模降至3936亿元,其中,护肤品类占比高达45.11%,其次为洗发和彩妆品类,占比分别为12.00%和12.10%。但从长期市场来看,随着城镇化率和人均可支配收入的持续增加,人们将愈加注重个人形象,未来中国化妆品市场将恢复增长趋势,据国家统计局最新数据显示,2023年1-9月中国化妆品零售规模已完成2966亿元,同比增长6.8%可以看出,疫情后时代,中国化妆品市场稳步复苏。

随着化妆品市场的高速发展,吸引了一大批投资者的青睐,2021年中国化妆品市场共发生149起投融资事件,投融资额完成286.16亿元,创近年来历史新高,2022年中国化妆品市场共发生32起投融资事件,投融资额完成49.6亿元,2023年1月1日至11月6日中国化妆品市场共发生10起投融资事件,投融资额已完成11.82亿元,从投资轮次分布来看,A轮占30%,战略投资占30%,天使轮占20%,B轮占10%,A+轮占10%。

五、竞争格局

中国化妆品行业内参与者众多,市场竞争激烈,其中,中小型化妆品企业约占总数的90%,且本土化妆品公司数量众多,每家企业的市场占有率非常低。目前,中国化妆品市场按消费者购买水平可以分为高档化妆品(高收入消费者)、中档化妆品(中等收入消费者)和大众化妆品(中低收入消费者)三个细分市场,国内厂商产品主要集中于中低档市场,而高端产品市场被外资企业垄断。欧莱雅、拜尔斯道夫等一线化妆、护肤品牌,坐拥着中高端产品;兰蔻、娇兰、雅诗兰黛、欧莱雅、宝洁等国际大牌,以及欧珀莱、大宝、隆力奇、拉芳、丁家宜等国内公司采取收购品牌、市场细分、网络销售、概念营销、错位营销等扩大和占领市场,各种新概念层出不穷,化妆品经营竞争更趋激烈。

六、发展趋势

化妆品消费与居民收入水平直接相关,国民经济的持续健康发展将带来居民收入水平的显著提升,加之国家鼓励消费,以及城市化进程加快等因素,均为化妆品行业的快速发展提供了良好的环境和巨大的市场空间,随着中国经济的飞速发展和人民生活水平的不断提高,依托庞大的人口基数,中国已经成为了全球最主要的化妆品市场之一,未来随着中国经济的持续快速发展,市场需求潜力将不断释放,中国化妆品行业发展前景广阔,但也面临一些挑战,如激烈的市场竞争、知识产权问题、不断变化的消费者趋势和环保问题,成功的品牌将需要不断创新,适应市场变化,并关注可持续性和绿色化妆品的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化妆品行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化妆品行业市场现状分析及未来前景规划报告

《2026-2032年中国化妆品行业市场现状分析及未来前景规划报告》共十九章,包含中国化妆品行业重点企业竞争分析,2026-2032年中国化妆品市场趋势调查,2026-2032年中国化妆品行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询