化妆品(huàzhuāngpǐn):为了美化、保留或改变人的外表(例如为了表演)而用于人体的调剂(除肥皂),或为了净、染、擦、矫正或保护皮肤、头发、指甲、眼睛或牙齿而用的调剂。从产业链角度看,化妆品行业分为四个主要环节:原料供应商、生产商、品牌商和渠道商,最终产品到终端客户手中。上游原料商和生产商在产业链内处于较为弱势地位、中游品牌商在产业链中的话语权最强、下游渠道端向多元化方向发展。

化妆品产业链

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国化妆品行业市场现状分析及未来前景规划报告》

一、上游——原料供应

1、市场现状

原料商多为化工企业,供给化妆品生产基础原料及包装材料。原料供应环节不仅包括了产品所需胶原蛋白、透明质酸、香精香料、表面活性剂等原料,包装材料主要包括玻璃包装容器、塑料包装等。

1)胶原蛋白

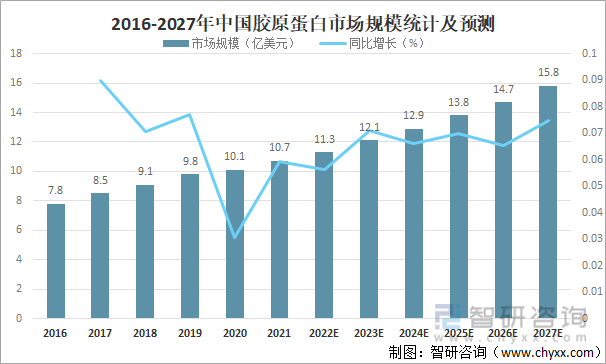

胶原蛋白因具有良好的生物相容性、可生物降解性以及生物活性,因此在化妆品领域获得广泛的应用,近年来我国胶原蛋白市场飞速发展,2021年中国胶原蛋白市场规模达10.7亿美元,较2020年增加了0.60亿美元,同比增长5.94%,我国胶原蛋白行业起步晚,但增速快于全球,未来发展潜力大,预计2027年中国胶原蛋白市场规模将达到15.8亿美元。

2016-2027年中国胶原蛋白市场规模统计及预测

资料来源:Grand View Research、智研咨询整理

2)透明质酸

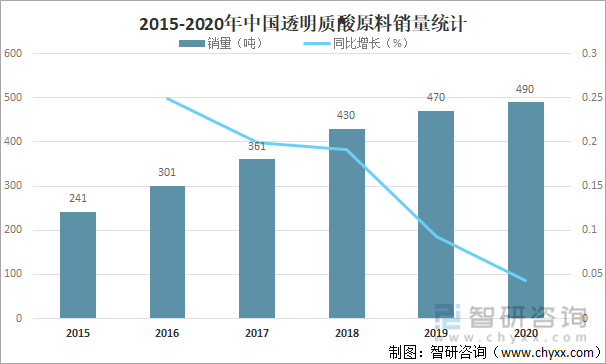

透明质酸可保持皮肤滋润光滑、细腻柔嫩、富有弹性,具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用,近年来我国透明质酸原料销量逐年攀升,2020年中国透明质酸原料销量达490吨,较2019年增加了20吨,同比增长4.26%,中国透明质酸原料产销规模居世界第一,随着国内化妆品市场对透明质酸需求的不断提升,未来中国透明质酸原料销量将继续保持增长。

2015-2020年中国透明质酸原料销量统计

资料来源:沙利文、智研咨询整理

3)香精香料

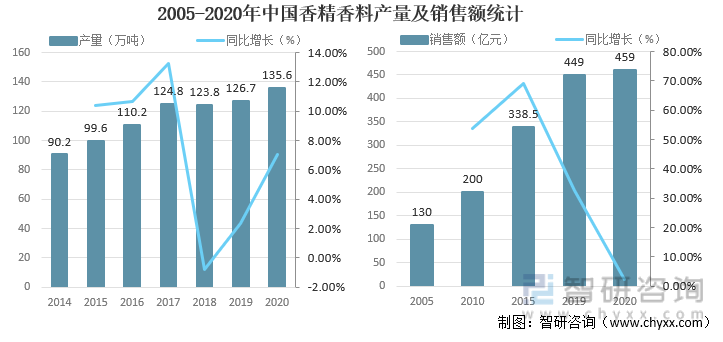

香精香料是化妆品的另一大原料,香料香精产品广泛应用于化妆品加香产品中,2020年中国香精香料产量达135.6万吨,较2019年增加了8.90万吨,同比增长7.0%;销售额达459亿元,较2019年增加了10亿元,同比增长2.2%。

2005-2020年中国香精香料产量及销售额统计

资料来源:中国香精香料化妆品工业协会、智研咨询整理

4)包装材料

①、玻璃包装容器

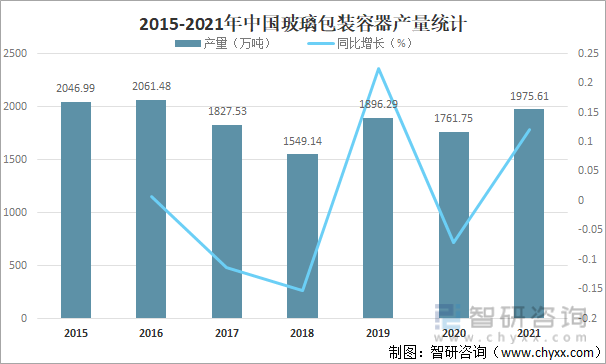

据国家统计局数据显示,2021年中国玻璃包装容器产量达1975.61万吨,较2020年增加了213.86万吨,同比增长12.14%,以玻璃为基础而加工的玻璃容器在化妆品领域应用广泛,它因透明度高、手感好等特点深受用户喜欢。玻璃材质不同,直接决定产品的等级,如在香氛市场,香水瓶其主要材质就是晶白料玻璃,而市场上较为普遍的日化玻璃则为高白料居多。

2015-2021年中国玻璃包装容器产量统计

资料来源:国家统计局、智研咨询整理

②、塑料包装材料

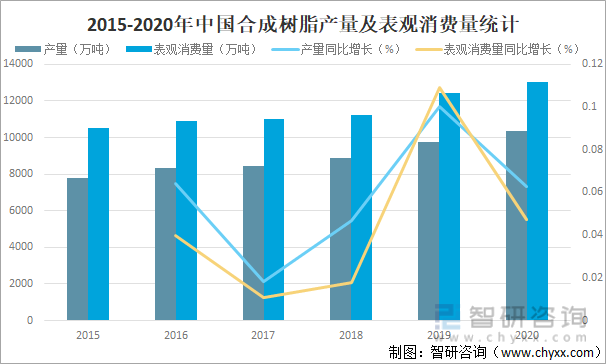

合成树脂最重要的应用是制造塑料,进入21世纪以来,我国合成树脂行业取得了令世人瞩目的成就,实现了历史性的跨越,尤其是近几年,国内新建乙烯装置陆续投产,配套新增了聚烯烃装置,国内合成树脂生产已达到相当规模。目前,我国已是世界最大的合成树脂生产国和消费国,2020年中国合成树脂产量10355.3万吨,同比增长6.28%;表观消费量约为13047.3万吨,同比增长4.75%。

2015-2020年中国合成树脂产量及表观消费量统计

资料来源:国家统计局、智研咨询整理

2、重点厂商

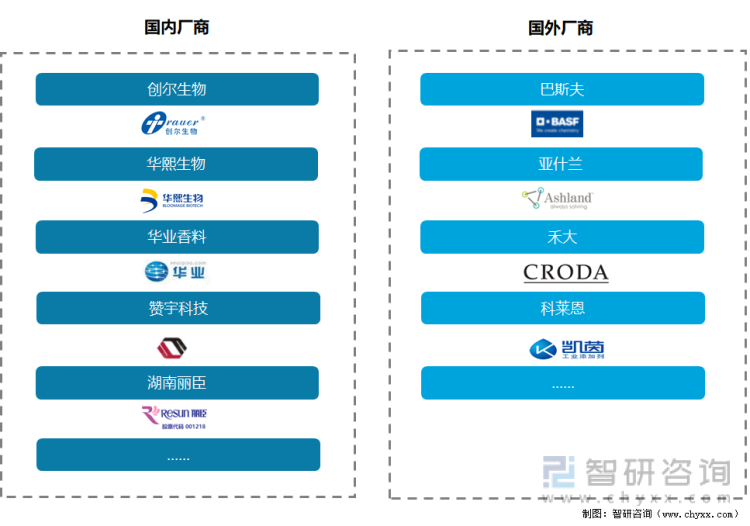

原料市场规模不足品牌端市场规模的一半,竞争格局较为分散,通常分为两大派系:国内的原料供应商大多主营单一或几种原料,如创尔生物、华熙生物、华业香料、赞宇科技、湖南丽臣等。国外企业通常为综合性原料供应商,如巴斯夫、亚什兰、禾大、科莱恩等。从业务覆盖面看,国外厂商涉足的原料范围更广泛,业务的交叉性更明显。

中国化妆品原料市场主要厂商

资料来源:智研咨询整理

二、中游

1)生产制造

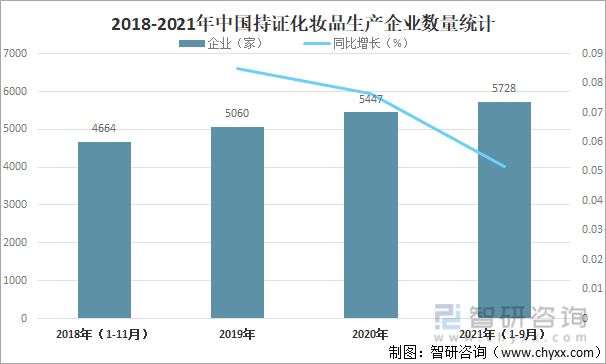

生产制造商是整个产业链运营的基础,目前产业内的代工形式可以分为两种:专业代工企业和品牌自主生产(即ODM和OEM)。代工的壁垒相对较低,研发费率处于较低水平,龙头企业的抗风险、控成本能力更强,供货也更稳定。截至2021年9月底,全国共有化妆品生产企业5728家,较2020年年底增加了281家。

2018-2021年中国持证化妆品生产企业数量统计

资料来源:国家药品监督管理局、智研咨询整理

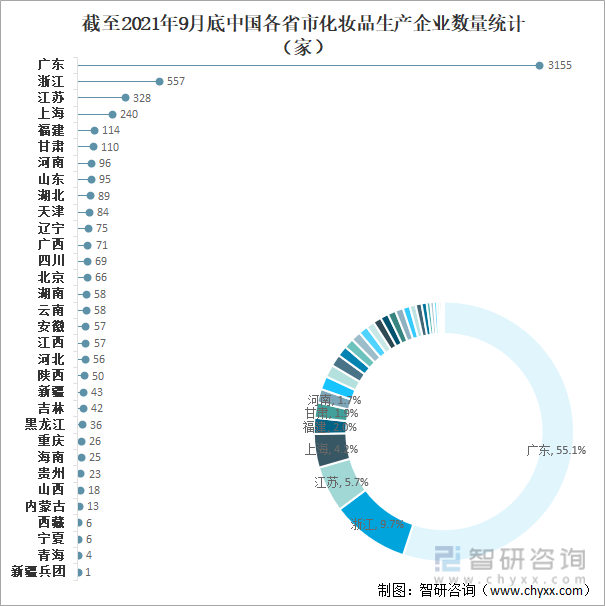

从地区分布来看,中国化妆品生产企业主要集中在广东、浙江、江苏等地,截至2021年9月底广东共有3155家化妆品生产企业,占全国化妆品生产企业总数的55.1%,占比非常大;浙江共有557家化妆品生产企业,占全国化妆品生产企业总数的9.7%;江苏共有328家化妆品生产企业,占全国化妆品生产企业总数的5.7%。

截至2021年9月底中国各省市化妆品生产企业数量统计(家)

资料来源:国家药品监督管理局、智研咨询整理

目前中国化妆品生产制造行业竞争格局较分散,国际及国内头部厂商实力较强,前五市占约为25%。科丝美诗(中国)市场占有率最高达5.26%的市场份额。科丝美诗前五大客户包括屈臣氏、伽蓝集团、广东十长生化妆品制造有限公司、上海家化、上海悦目。本土龙头诺斯贝尔(青松股份子公司)的市场占有率为3.65%,而其他中小型代工企业占据了90%以上的市场份额,整体行业集中度较低。随着监管持续加强,或将淘汰配置低、技术研发薄弱的中小企业,具备资质及技术规范的龙头企业有望获得更大市场份额。

2020年中国化妆品生产制造行业市场格局

资料来源:智研咨询整理

2)品牌商

化妆品属于高附加值的快消品,品牌溢价高,因此品牌商在产业链中处于主导地位,掌握产业链定价权。品牌商环节市场规模高于产业链其他环节。从市场销售额占比来看,国内护肤品市场前三分别为欧莱雅、兰蔻和雅诗兰黛,对应2020年市场份额分别为5.1%、4.7%和4.4%。

2020年中国护肤品市场格局

资料来源:智研咨询整理

国产品牌尽管尚未进入市占率前三,但其CR8由2011年的3.4%上升至2020年的14.2%。较护肤行业的CR5和CR10(主要为海外品牌)增速较快。目前,国内主要品牌商有珀莱雅、贝泰妮、丸美、华熙生物(旗下品牌:润百颜、夸迪、米蓓尔等)和上海家化(拥有佰草集、玉泽、六神、美加净、高夫、启初等诸多品牌)等。

2011与2020年中国国产品牌护肤品市场占有率对比(%)

资料来源:智研咨询整理

三、下游——销售渠道

下游主要为线上线下销售渠道,其中涉及到线上代运营企业和线下美妆集合店。当前下游渠道端向多元化方向发展,其中电商是目前最重要的销售渠道。

1、线上

2010年后电商渠道迅速崛起,现已成为化妆品行业第一大销售渠道,随着移动互联网发展和消费者消费习惯改变,同时各大国内外化妆品牌先后入驻电商平台,带来化妆品行业线上渗透率不断提高。2009年电商渠道市场份额尚不足1%,2020年已达到38%,成为化妆品行业第一大销售渠道。随着电商渠道兴起,国产化妆品企业中也涌现出一批互联网品牌,如主打面膜的御家汇,借助线上渠道起家,充分利用电商红利,与天猫、京东、唯品会等各大电商平台建立深度合作,线上销售占比非常大。电商渠道的快速发展,使化妆品消费的可获得性(拓展了地域和消费群体)和便捷性(增强了消费刺激和转化率)大大提升,客观上也推动了行业的加速发展。

2009-2020年中国化妆品电商销售渠道占比

资料来源:Euromonitor、智研咨询整理

2、线下

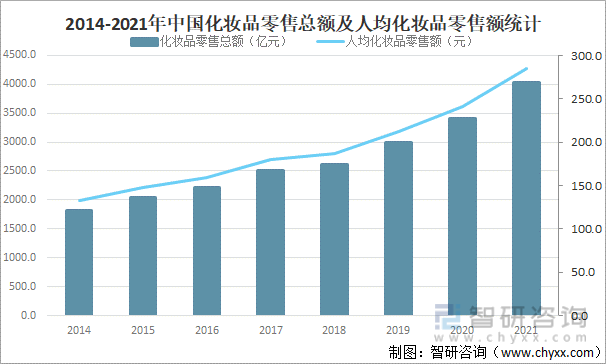

从线下渠道来看,近年来我国经济飞速发展,综合国力、人民生活水平的巨大变化,消费者对于“美”的追求日趋强烈,促使化妆品行业得到了飞速发展,目前我国已成为全球第二大化妆品消费市场,2021年中国化妆品零售总额达4026亿元,较2020年增加了625.8亿元,同比增长18.40%,随着我国居民消费水平不断提升,我国人均化妆品购买频次和消费金额也在不断提升,促使我国人均化妆品零售额快速增长,2021年中国人均化妆品零售额达285元,较2020年增加了44.22亿元,同比增长18.36%,当前消费者已形成较为全面且专业的美容护肤意识,引导着化妆品产品不断加速迭代推新,也不断地驱动化妆品行业飞速发展。

2014-2021年中国化妆品零售总额及人均化妆品零售额统计

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国化妆品行业市场需求分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国化妆品行业市场需求分析及投资前景评估报告

《2022-2028年中国化妆品行业市场需求分析及投资前景评估报告》共九章,包含化妆品行业需求与预测分析,化妆品行业领先企业经营形势分析,中国化妆品行业发展投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询