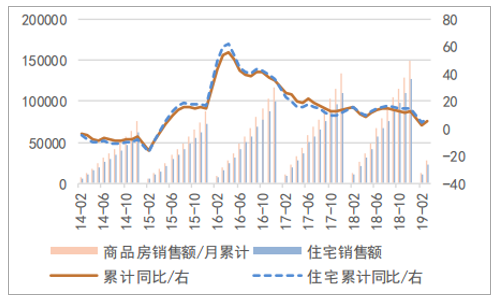

严调控下楼市业绩增速快速回落,目前行业探底或已完成,正逐步步入小周期复苏阶段,房地产正式进入总量稳定的横盘时期。2019年1至4月,全国653个城市累计商品房销售面积为2.98亿平方米,较去年同期基本持平;累计商品房销售额为2.7万亿元,同比增长6%。其中1-4月住宅累计销售面积为2.6亿平米,较去年同期基本持平;累计销售金额为2.32万亿元,同比增长8%。在2016年去库存宽信贷等政策刺激下,全国商品房销售一度进入高增速区间。但去库存成效显现后,地产市场杠杆率也迅速增高,故自2016年末至今政策风向转为抑制性密集调控,信贷收紧严控地产泡沫,商品房销售业绩增速放缓并开始稳步回落,目前我国房地产市场进入平稳发展期,预计2019年后续业绩增速将延续2018年走势,继续保持在0%左右区间内。不过在总量保持稳定的前提下,“一城一策”的主导调控叠加都市圈化经济聚集效应发酵,或将加剧各能级城市间销售业绩的分化。

2014-19Q1商品房销售面积及增速万平米/%

数据来源:公开资料整理

2014-19Q1商品房销售金额及增速亿元/%

数据来源:公开资料整理

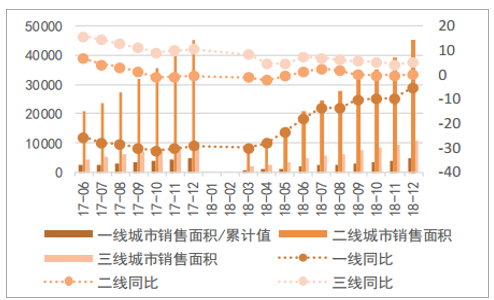

具体到城市能级以及区域部分来看,目前一二线城市业绩增速好于三四线,而集合了京津冀、长三角、珠三角等核心都市圈的东部区域则优于其他区域。2018年全年一、二、三线城市增速分别为-5.1%,0%、5%;其中比对2017年全年增速,一线城市回升24.1pct,二线持平,三线城市则小幅下降5.5pct。

40大中城市商品房销售面积/按能级万平米%

数据来源:公开资料整理

全国各区域销售面积增速万平米/%

数据来源:公开资料整理

全国653城在剔除40大中城市后,剩余607城(三四线)2018年销售面积同比增长2%,较2017年全年14%的增速下降了12pct。2019年1至4月,一线城市销售面积累计同比上涨达39%,二线城市同比下降7%,而三四线城市同比上涨22%。在去库存完成后棚改货币化逐渐退出,三四线城市销售开始走弱,而进入3月以来,一二线城市销量进入见底回升区间,尤其是一线城市需求迅速回暖。分区域来看,东部、中部、西部、东北部2019Q1的销售增速分别为-7%、3%、4%、0%,其中聚齐了京津冀、长三角、珠三角等核心都市圈的东部地区较2018年末增速回升幅度最大,相对上升3pct。预计2019年下半年核心都市圈腹地的一二三线城市的销量在落户政策放宽、刚需购房热情上升的助力下或将稳步回升。

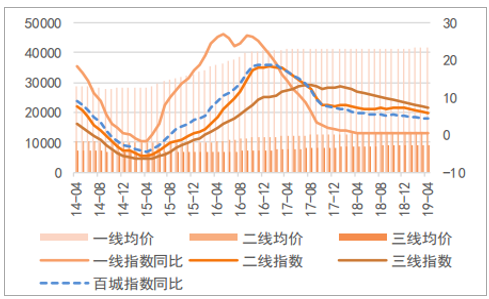

去库存热潮影响消退,房价增速回落逐步回归理性区间。从价格指标来看,2018年商品房销售均价为8,737元/平米,同比增长10.7%;其中住宅销售均价为8,544元/平米,同比增长12.2%。2019Q1商品房销售均价为9,065元/平米,同比增长6.6%;其中住宅销售均价为8,954元/平米,同比增长8.2%。价格走势上,2018年至今,一二线、三四线城市的商品房售价均从2016-2017年初之间的高点逐步回调,百城价格指数增速回落至理性区间(0-10%)。由此可见自2017年北京“3/17新政”开启本轮房地产周期调控序幕后,各项限售限价等政策密集实施至今,我国房地产市场“去杠杆、抑泡沫、稳房价”的调控成效显著,由2016年去库存热潮导致的房价高企的负面影响基本得到控制。此外房地产价格相对于销售面积具有滞后性,即住宅价格目前处于周期减速上涨向加速下跌过渡的时期,预计2019年后续或顺延至明年房价同比增速将进一步回落,其后楼市或将进入一段长时间的横盘稳定期,符合国家“稳房价稳地价稳预期”的房市调控目标。

百城住宅价格指数增速元/平米%

数据来源:公开资料整理

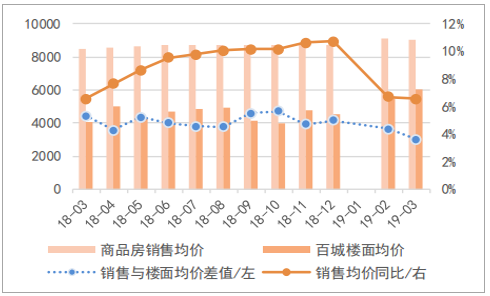

百城销售与楼面均价差值元/平米%

数据来源:公开资料整理

目前行业库存处于低位,至2019年3月末商品房待售面积为5.2亿平方米,同比下降10%;而去化率上,在行业快周转策略的推动下,自2018年下半年至今多数热点城市维持在12个月以下的低位,满足国家适当加快住宅用地供应的标准。棚改货币化的逐步退出下,非都市圈腹地的三四线城市市场整体呈走弱势态。而聚集在极大城市群腹地的一二三线城市房市则初步呈现了见底回暖的态势。综上所述,目前房市在去年经历了一段时间的疲软后已基本得到修复,供需结构在密集调控下得到改善,叠加严格实行“预期管理”的调控思路以及“松紧适中,一城一策”的施政方向下,城镇落户放宽、刚需购房利好、落实人房联动机制等因素的综合作用,我们预计待2019年下半年房市销量得到进一步修复后市场增长将进入一段较长时间的横盘稳定区间。

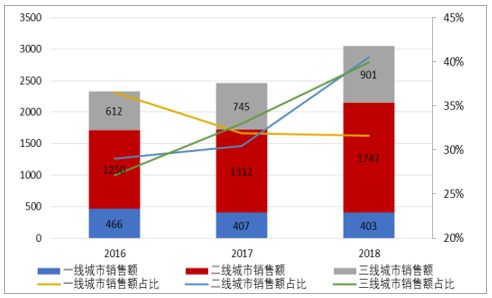

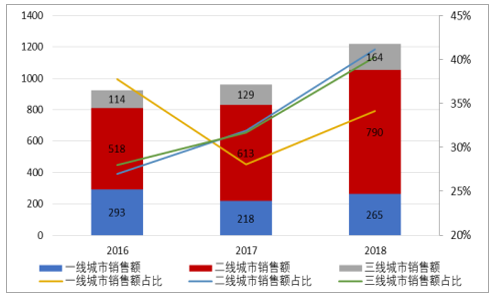

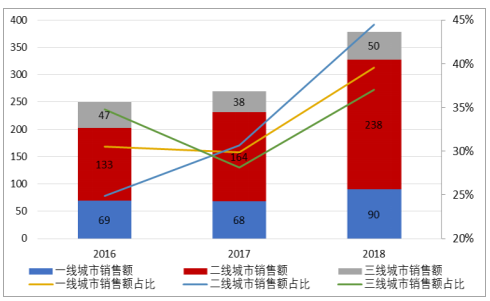

2018年房地产销量回升带动销售额同步上涨,龙头房企的头部效应最为明显。其中龙头房企在一线城市的销售额占比与2017年持平,二三线城市的销售额增长是总销售额增长的主要贡献来源。大型房企和区域型房企的一二三线城市销售额均较2017年有显著提高,大型房企二线和三线城市销售额占比不断提升;区域型房企主要依靠二线城市和一线城市的销售作为拉动。

不同类型房企近三年销售额(亿元)

数据来源:公开资料整理

龙头房企近三年不同类型城市销售情况(亿元)

数据来源:公开资料整理

大型房企近三年不同类型城市销售情况(亿元)

数据来源:公开资料整理

区域型房企近三年不同类型城市销售情况(亿元)

数据来源:公开资料整理

2018年底商品房(住宅)累计库存去化周期18个月,低于历史去化周期中枢(2000年以来均值为20.28个月,2009年以来均值为22.55个月);谨慎假如2019年去化周期回到20.28个月,对应商品房(住宅)新开工面积增速为-1.7%,小幅下行。

房地产销售面积测算(万平米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询