2018年前三季度,证券公司营收与净利润双双快速下滑。行业整体实现营业收入1983.3亿元,同比下滑15.4%;实现归母净利润496.6亿元,同比下滑41.7%。其中,34家上市券商共计实现营业收入和净利润1845.5亿元、478.2亿元,同比分别下滑12.3%、32.9%。

2018年证券公司营收与净利润情况

数据来源:公开资料整理

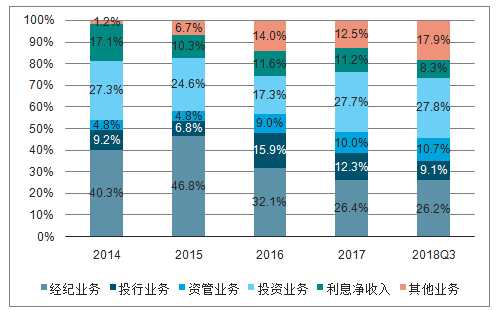

经纪业务收入占比进一步下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国公募证券投资基金行业市场全景评估及发展趋势预测研究报告》

分业务来看,经纪业务受交易量下滑及平均佣金率走低影响,近两年占比逐年下降。2018年Q3收入下滑21%;占比26.2%,同比变动-1.8pct。投资业务在股市下行探底、全年下跌23%的背景下取得了超越市场的收益,收入仅下滑11%;占比27.8%,同比变动+1.2pct。资管业务面临通道业务收缩压力,但因费率低对收入影响较小,前三季度收入下滑5%,占比10.7%,同比变动+1.2pct。投行监管趋严,发行节奏放缓,Q3收入下滑38%,占比9.1%,同比变动-3.2pct。信用业务一方面时两融的规模缩减,另一方面股票质押风险积聚,证券公司风控力度加强、主动收缩规模,资本中介业务收入下降幅度最高,为43%,占比同比变动-4.0pct至8.3%。其他业务同比增加35%,占比17.9%,同比变动+6.7pct。

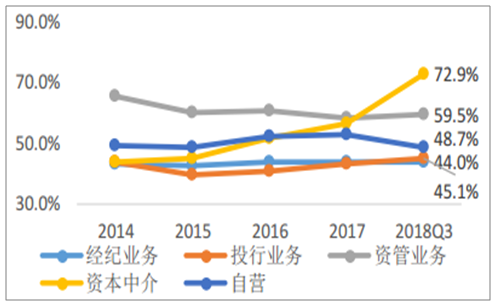

分解业务来看,CR6券商利润集中度的抬升,主要源于自资本中介业务净收入集中度的快速提升,较2017年增加16.2个百分点至72.9%,大券商资金运营能力较强,成本控制方面优于中小券商。投行业务净收入集中度稳步抬升,增加1.9个百分点至45.1%。经纪业务与资管业务基本维持稳定,自营业务下降4.3个百分点至48.7%。总的来看,CR6经纪业务净收入集中度最低,而信用业务与资管业务净收入集中度相对较高。

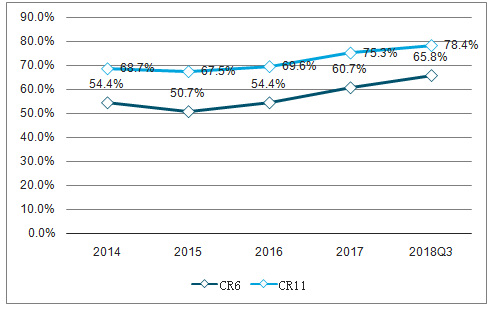

CR6利润集中度稳步抬升

数据来源:公开资料整理

CR6分业务净收入集中度情况

数据来源:公开资料整理

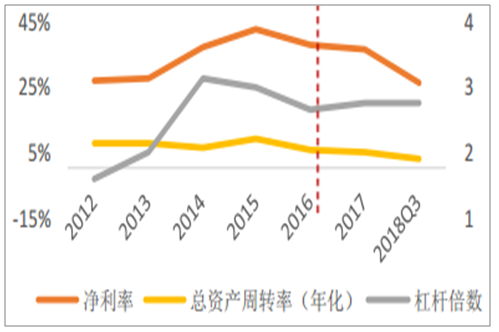

我国证券公司自2012年以来进入ROE上升阶段,主要是监管政策放松,资本中介等创新业务快速发展,突破了过去仅限于“通道业务”的范围,重资本的金融机构模式突出,这段时期行业杠杆率快速提升,推动ROE高速增长。2015年6月后,场外配资、股指期权等业务在股灾中暴露的问题凸显了创新业务对监管机构的挑战,行业经历了一波剧烈的去杠杆,在2016年降至最低;2017年随着股权质押业务的兴起,剔除客户保证金后的杠杆小幅回升并稳定2.8倍左右。通过杜邦分析法可以看到,证券公司自2016年以来ROE的持续下滑关键主要系净利率的下降,也就是盈利能力。一方面是市场环境影响导致经纪、投行等业务净收入下降,另一方面是规模下降和成本上升导致信用业务净收入减少。

证券公司ROE下滑

数据来源:公开资料整理

净利率的降低是拖累ROE下行的关键因素

数据来源:公开资料整理

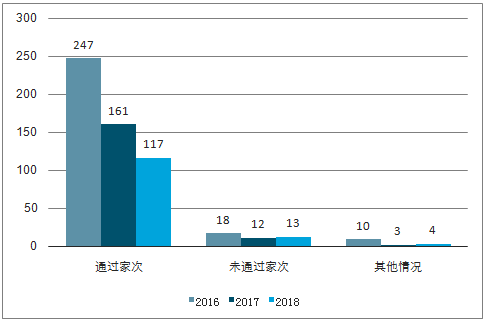

2018年2月证监会发布并购重组审核新规,加强监管、严控IPO被否项目绕道重组,并设置3年间隔期。该政策虽然一定程度上对防范监管套利起到了积极的作用,但较长的间隔期不利于及时整改后治理规范、盈利能力良好的企业尽快上市,对拟IPO企业、壳公司以及IPO被否企业影响较大。2018年市场的并购重组审核节奏全面放缓,当期审核公司134家,较2017年176家下降23.9%;通过率87%,较前期下降4.2个百分点。

10月,证监会放松并购重组政策,将被否企业筹划重组上市间隔期缩短为6个月,并推出一系列深化并购重组市场化改革的举措,包括研究推出“小额快速”审核通道、试点定向可转债作为并购重组交易支付工具、放宽配套募集资金使用限制、新增审核分道制、取消“中概股”并购条件限制、支持同行业并购重组等等,为上市公司开展并购重组扫清障碍,预计未来上市公司并购重组效率将得到较大提升。另一方面,券商并购基金作为兼并重组的重要参与者,也将迎来业务发展的春天,未来直投业务规模有望进一步扩大。

近三年并购重组审核情况

数据来源:公开资料整理

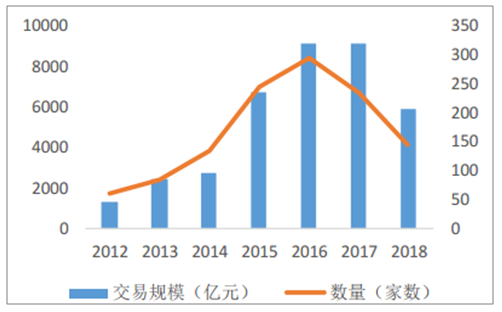

上市公司并购重组数量及交易规模

数据来源:公开资料整理

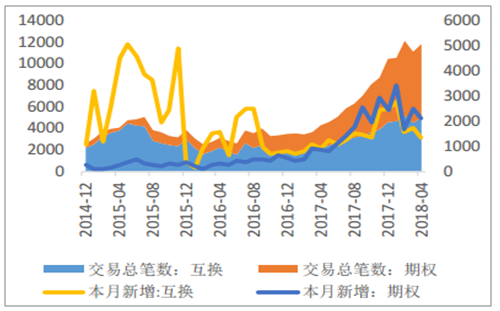

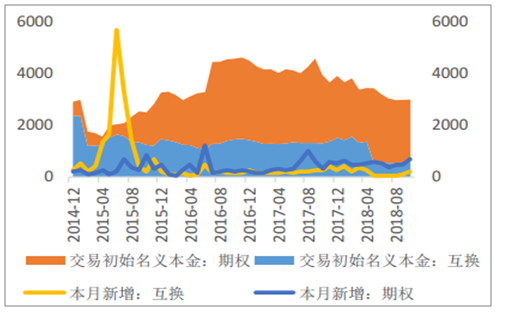

2018年5月,证监会下发的《关于进一步加强证券公司场外期权业务监管的通知》,对证券公司参与场外期权交易实施分类管理。根据公司资本实力、分类结果等情况,将A类以上证券公司分为一级和二级交易商。只有一级交易商可在交易所内直接开展对冲交易;二级交易商无法自行开展衍生品交易对冲个股风险,只能与一级交易商交易;新规同时还对参与场外期权的投资者门槛做出明确规定。此前,券商衍生品部门可根据需要创设场外期权,而新的分层管理的机制将创设期权的权利集中到了行业内少数头部券商,将使得目前市场中的运行机制出现较大改变。

期权和互换交易数(笔)

数据来源:公开资料整理

期权和互换交易金额(亿元)

数据来源:公开资料整理

2018年券商板块估值探底,除了受市场环境带来经纪、自营等业务承压以外,股权质押业务风险放大也是重要的因素之一。在多政策助力下,市场风险得到改善,股权质押压力缓解,对于券商板块估值提升有积极作用。

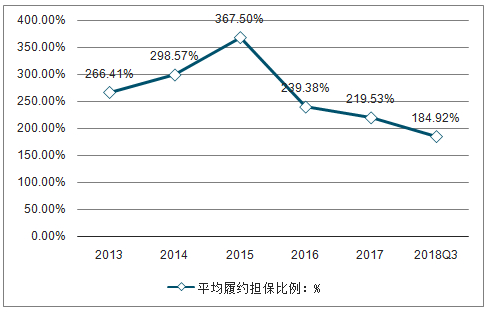

截至11月全市场累计质押股数6372.51亿股,质押股数占总股本比例为9.94%;市场质押总市值44386.32亿元。其中,大股东质押数量为5999.78亿股,占所持股数比例6.69%;占全市场质押股数94.15%。当前,全部A股3535只股票中接近99.41%个股均有开展质押业务,仅有少数个股未涉及股权质押,股权质押已经成为大股东在资本市场最重要融资手段之一。从风险角度看,平均维持担保比例持续下降至最低水平,为184.92%,较2017年末下降34.61个百分点,股票质押风险在不断聚集。受市场环境影响,证券公司对股票质押式回购业务风险重视程度逐渐提高,业务规模呈现收缩趋势,第三季度末待回购金额12915.50亿元,同比减少13.9%。

股票质押待购回交易金额逐年增长,但增速明显放缓

数据来源:公开资料整理

平均履约担保比例(%)降至最低

数据来源:公开资料整理

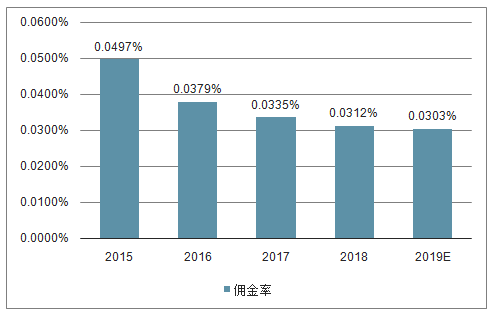

2018年,沪深单月日均成交金额自年初逐月下降,9月份最低降至2618亿元,前11个月日均成交金额为3786亿元。根据我们中性假设,预计2019年A股日均成交金额与2018年基本持平,为3900亿元;基金日均成交金额470亿元,全年股基日均成交金额4310亿元,同比增长8.4%,整体上较难以恢复到2017年的4700多亿元的水平。2018年Q3行业整体佣金率下降万分之3.12,在大多数券商低佣金策略的冲击下,2019佣金率至会进一步向万三靠拢,但下降幅度逐步缩窄,约万分之3.03左右。悲观、中性、乐观的假设条件下,预计2019年经纪业务分别实现净收入632亿元、693亿元、782亿元,同比分别-4%、+5%、+19%。

股基日均交易金额连续三年下滑

数据来源:公开资料整理

行业佣金率降速放缓

数据来源:公开资料整理

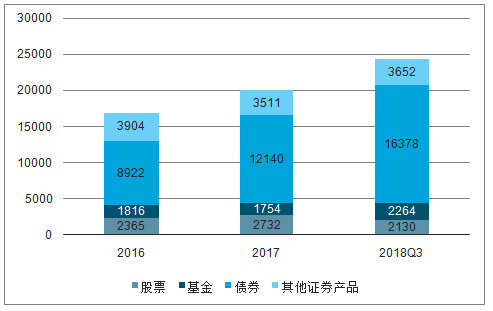

2018年证券公司投资规模持续上升,按期末市值统计,前三季度证券投资规模为24423亿元,较2017年末增加21.28%。从投资结构上看,权益类市值增长下降22.06%,占总市值比重为8.7%,大幅下降4.9个百分点;受益于债券市场大幅反弹,固定收益类市值增长34.91%,占总市值比重67.6%,提升6个百分点。2018年A+H券商实施IFRS9准则,新会计准则下券商自营业务的波动性增加,2019年预计证券公司对于权益投资保持谨慎,以固定收益类品种为主,自营投资风格更趋向于保守。

前三季度证券投资产品综合收益率为2.32%,较2017年底下降2.3个百分点。股市下行探底、全年下跌20%的背景下,证券公司投资业务收入(证券投资收益+公允价值变动损益)526亿元,同比下降了11.4%,仍然取得了超越市场的收益,主要得益于自营投资的多元化以及直投带来的收益。随着市场回暖,2019年证券投资收益将有所提升。

悲观、中性、乐观假设条件下,我们预计2019年证券投资业务净收入分别为740亿元、776亿元、811亿元,同比分别+5%、+10%、+15%。

期末自营业务证券投资产品市值(亿元)

数据来源:公开资料整理

证券投资收益率保持正增长

数据来源:公开资料整理

2018年证券公司股权融资规模较上一年大幅下降,IPO上会数量减少,整体过会率不到55%,明显低于2015-2017年的89%、90%和76%,但9月后过会率逐步抬升至75%。前11个月完成IPO100家,融资规模1350亿元,同比下降37%;再融资260家,融资规模7083亿元,同比下降38%。2019年我们预计IPO发行节奏将基本保持低速平稳,发行过会率有所提高,IPO承销规模小幅回升。此外,科创板的推出,有望提升股权融资业务空间,带来新的业务增量。再融资方面,11月新政出台,缩短了再融资间隔时间、放宽募集资金用途,定增市场有望再度升温。

2018年IPO过会率自低位逐步抬升

数据来源:公开资料整理

2018年股权融资发行数量与规模下滑

数据来源:公开资料整理

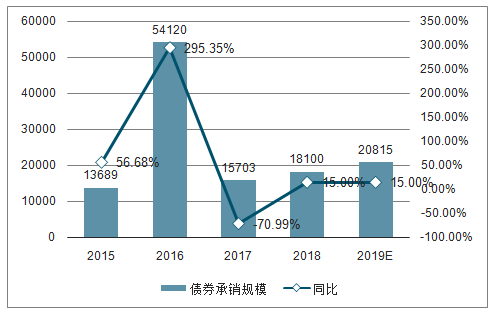

2018年债券市场融资规模保持增长,前11月合计发行16.6万亿元,同比增长19.7%,其中公司债及企业债发行规模分别为1805亿元、13714亿元,同比分别-48%和+32%。预计2018年债券整体融资规模稳中有升。悲观、中性、乐观假设条件下,我们预计2019年投行业务净收入分别为251亿元、26亿元、284亿元,同比分别+14%、+22%、+28%。

预计2018年再融资规模增长较快

数据来源:公开资料整理

预计2019年债券融资规模保持稳定增长

数据来源:公开资料整理

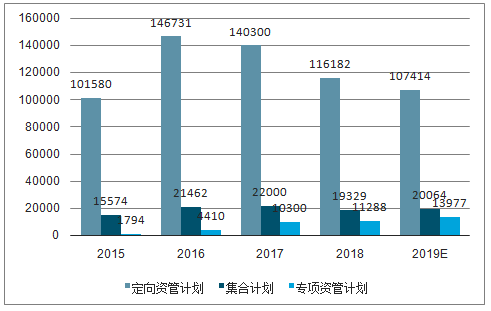

2018年4月一行两会一局联合发布《关于规范金融机构资产管理业务的指导意见》、9月、10月银保监会及证监会分别就各自管辖领域,出台了《商业银行理财业务监管管理办法》、《证券期货经营机构私募资产管理业务管理办法》及其配套细则,形成“一体两翼”完整的监管架构。主要内容包括了明确公募资管投资范围;要求打破刚兑、控制分级、降低杠杆、禁止资金池、消除多层嵌套及去通道等。资管新规出台后,证券公司通道业务规模收缩明显,仅前三季度,全行业受托资金同比下降14.2%。其中,定向资管计划资产规模同比下降17%,规模占比78.4%;集合计划同比下降12%,规模占比13;专项资管计划同比上升10%,规模占比7.6%。从收入结构来看,规模占比较低的主动型集合资管计划(包含公募基金管理)贡献了57.5%的净收入,定向资管与专项资管分别占比29%、7%。由于主动型集合资管计划在费率方面具有较高优势,通道业务的收缩未对资管业务收入端未造成明显承压。从长期来看,发展主动管理业务以及公募业务是资管转型方向。

悲观、中性、乐观假设条件下,我们预计2019年资产管理业务净收入分别为216亿元、246亿元、289亿元,同比分别-14%、-2%、+15%。

新规下通道业务资产管理规模逐步压缩

数据来源:公开资料整理

资产管理业务费率

数据来源:公开资料整理

2018年两融余额呈现前高后低态势,截至11月末,两融余额为7701亿元,日均两融余额9261亿元,较年初下滑1.10%,市场下行背景下信用业务风险逐步暴露,预计2019年两融日均余额在8800亿元左右,较上年有所下滑。

两融余额自年初11000亿逐步下降

数据来源:公开资料整理

预计2019年两融余额为8800亿元

数据来源:公开资料整理

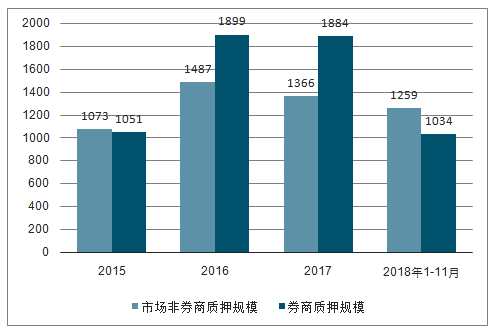

股票质押业务收入增长较快,前三季度,证券公司股票质押业务实现利息收入358.41亿元,同比增长39.24%。但规模上,9月份以来证券公司股票质押业务规模呈现收缩趋势,特别是以资管计划作为资金来源的业务规模降幅较快。前三季度末待回购金额12915.5亿元,较2017年末减少17.22%。其中证券公司自有资金融出规模为6973.7亿元,较2017年末减少14.94%,占比提升3.6个百分点至53.99%;质押新规下,资管计划作为融资工具的表外业务开展受限,减少19.74%至5941.8亿元。四季度,随着纾困政策的出台,市场股票质押风险逐步释放,部分大券商质押规模控制力度减弱,预计2019年市场整体规模有望随着市场的回升而有一定水平的提高。

悲观、中性、乐观的假设条件下,预计2019年利息净收入分别为173亿元、201亿元、221亿元,同比分别-17%、-4%、6%。

市场新增质押规模(亿股)

数据来源:公开资料整理

预计2019年待购回金额较小幅回升(亿元)

数据来源:公开资料整理

短期来看,证券行业机遇与挑战共存、严监管与谋发展并行,行业向上的动能取决于监管政策优化的力度以及市场面改善的持续性。中长期来看,证券公司动能来自多层次资本市场的建设,在满足市场多样化融资需求方面发挥着不可替代的作用,未来成长前景广阔。金融行业开放程度的提高和市场化竞争的加剧,倒逼证券公司业务转型,也带动行业竞争格局的加速洗牌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)