一、房地产发展特点分析

第一、与银行联系紧密,政策性特别强。所以中国的房地产业对中央政府的宏观经济政策敏感性极强,是政策导向型产业。

第二、流动性差,地域性明显。房地产虽然也是一种商品,但是它又有许多不同于一般商品的特性。但是房地产业具有明显的地域性;一旦该商品投入“生产”,那么它就被“留置”到固定的地方而不能变动,所以在很大程度上房地产这种商品不受供求关系的影响,不能够用传统的西方经济学来解释。

第三、关系重大,要求严格。因为房地产关系到人们的生命健康,且消费周期长,故在政府要求方面十分严格。

第四、资金要求巨大。房地产业不同于其他的行业在于它们的投资巨大,需要有足额的资金支撑,完善的资金链!所以这个行业并不是一般的投资者所能够做的起的。

第五、大众心理需求更明显。中国人对于房子仍然有着不解情结,可能是由于中国传统文化的影响,“买房置地”的观念仍然存在于普通大众的内心深处。对于中国的老百姓而言,一辈子必须要买到属于自己的一套房子才算有一个归宿,好的风水也是人们的普遍追求。

二、2018年1-11月房地产发展现状分析

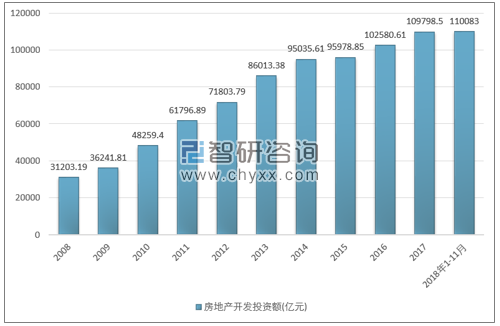

2018年1-11月份,全国房地产开发投资110083亿元,同比增长9.7%,增速与1-10月份持平。其中,住宅投资78027亿元,增长13.6%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.9%。

2008-2018年中国房地产开发投资情况

资料来源:国家统计局

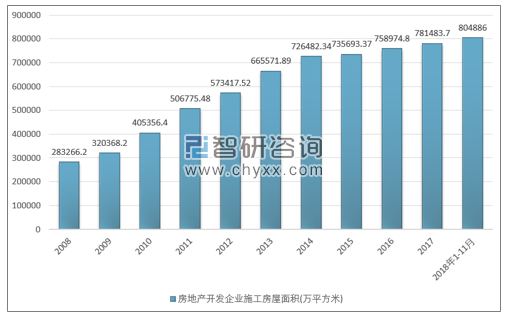

2018年1-11月份,房地产开发企业房屋施工面积804886万平方米,同比增长4.7%,增速比1-10月份提高0.4个百分点。其中,住宅施工面积557173万平方米,增长5.7%。

2008-2018年中国房地产开发企业施工房屋面积情况

资料来源:国家统计局

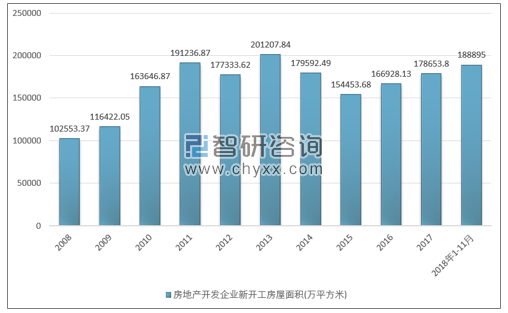

2018年1-11月份,房屋新开工面积188895万平方米,增长16.8%,增速提高0.5个百分点。其中,住宅新开工面积138536万平方米,增长19.3%。

2008-2018年中国房地产开发企业新开工房屋面积情况

资料来源:国家统计局

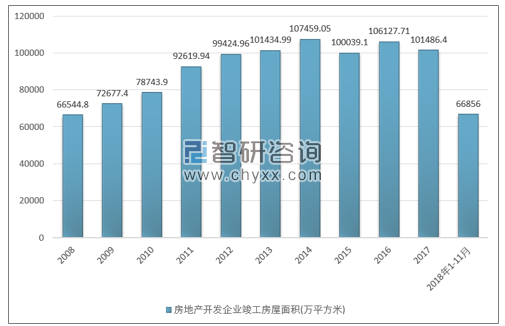

2018年1-11月份,房屋竣工面积66856万平方米,下降12.3%,降幅收窄0.2个百分点。其中,住宅竣工面积47178万平方米,下降12.7%。

2008-2018年中国房地产开发企业竣工房屋面积情况

资料来源:国家统计局

2018年上半年,房地产调控政策继续积极抑制非理性需求,同时强调扩大并落实“有效供给”,但是,短期需求侧调控和中长期供给侧改革的交互作用并产生效果尚需时间,市场上的供需情况仍较紧张。重点城市新房市场成交面积继续缩减,各线城市中一线城市领降;三四线城市新房成交面积亦有所回落,但绝对规模仍处历史较高水平。

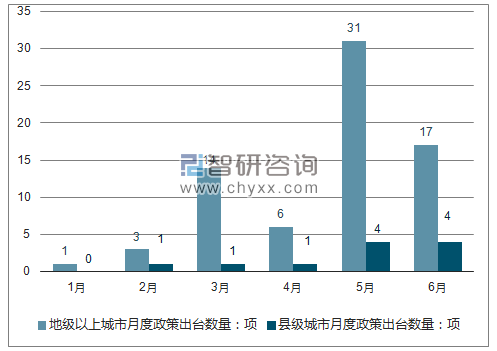

上半年调控力度并未减弱,截至6月底已有50余个地级以上城市和10余个县市出台调控政策,海南上半年历经数次政策收紧。

2018年1-6月出台调控政策城市数量

资料来源:智研咨询整理

与2017年相比,2018年上半年除在需求端进行重点调控外,也注重在“供给侧”解决供需结构不匹配问题。短期需求侧调控(抑制非理性需求)和中长期供给侧改革(保证有效供给)共同发力。

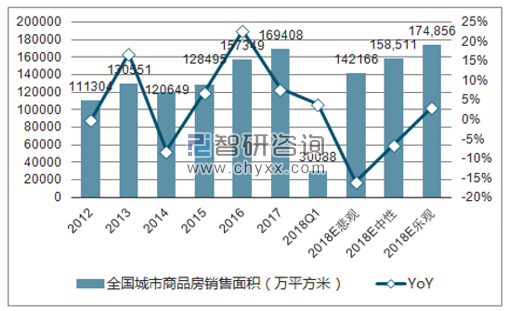

2015 年至 2017 年,是城市需求热度从东部向中西部蔓延的过程,三四线城市销售也高歌猛进,成交创历史新高。而进入 2018 年后,这种热度蔓延的趋势进一步扩散、 进一步下沉,但增速呈现放缓。前 4 月全国商品房销售面积仅同比增长 1.3%, 4 月单月同比增速已转为负增长。分结构来看,增速下滑的主要原因是东部尤其是三四线城市开始面临增速回落,相对而言中西部三四线城市的热度依然维持,这也符合近期调研的结论。

积极的因素体现在重点一二线城市,虽然整体还是处于负增长区间,但是降幅在二季度开始明显收窄,一线城市也是在 5 月近两年以来首次重归正增长。一二线城市和三四线城市的增速差在经历了 2017 年的持续扩大后,在 2018 年重新收敛。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场运营全景调研及投资战略研究报告》

2018年全国城市商品房销售面积及增速展望

资料来源:智研咨询整理

三、2019年中国楼市发展走向分析

2019年中国楼市发展五大因素分析

1、2019年中国房地产调控政策是会紧还是会松?——2015年下半年以来,中国楼市的政策急剧的放松,是为了去库存。目前来看,去库存的工作基本已经结束了。在形势最严峻的2016年第二季度,房地产的代售面积有4.81亿平米,到2018年的第三季度末,第四季度初的时候,目前的全国商品房代售面积大概是2.8亿平米,总体去库存的周期逐渐接近于中后段的尾声。同样的,政策也由2015年年底相对宽松的鼓励型政策,变成现在的总体限制的政策,也就是所谓的“五限”。到了2018年的八、九、十这三个月,无论是从新房还是二手房来看,都已经到了一个市场的拐点。2018年1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

2018年10月31日的中央政治局会议也没有提及房地产,所以政策大幅加紧的可能性很小。另外尽管在2019年中国经济增长、消费、投资、物价、汇率等等都面临着多重的压力,中国经济有加速下行的各种压力,但是要指望通过刺激房地产政策来放松,来支撑中国经济增长这个可能性也是不太大,唯一有可能的就是稳中略有调整。结论是2019年中国楼市的调控政策比2018年要稍微放松一些,但不会有坊间传说的全国广泛取消各种限制措施的可能性。

2、政策变了之后,政府会不会往房地产里头砸钱?

在2016、2017年之前,中国的商品房市场是绝对的主导,中国政府此后逐渐从单纯依赖商品房的一条腿走路变成了两条腿走路,一条腿靠市场,另外一条腿靠政府,提供广大中低收入阶层和夹心层所需要的改善型住房和刚性需求的共有产权房,长租公寓等等,所以政府的作用也越来越大了。

在2015年到2017年之间,政府主导的三年棚改计划,通过中国人民银行获得了3.2万亿的PSL贷款,然后在全国建设了1800万套棚户区改造的房子。今后的几年,棚改的目标是有所收缩的,原来准备建1800万套房子在过去三年已经完成了,今后的三年可能只建1500万套,收缩了有300万套之多,国务院明确指出,在一些具备条件的地方房地产市场允许的情况下,货币化的棚改要尽量的减少,甚至可以退出历史舞台。所以政府往房地产这个行业里头会继续投入,但是稳中偏少。

3、开发商的房子够不够?

截至2018年的三季度末,中国的整个房地产情况,房屋施工面积有77亿平米,其中商品房大概有53亿到54亿平米,待售面积接近3亿平米,两项加起来57亿平米。假定房地产市场是跟2017年,2018年那样相对比较火爆的,每年卖15亿到17亿平米的话,那么截止到2018年的第三季度开发商目前的存货也够市场至少满足三年左右的供应,是没有问题的。

假定今后的几年,市场去化有所放缓,去化的周期可能比三年还要长一些,有一些开发商宣称在2019年可能会商品房接济不上这个情况,可能性不是特别大。2018年的前三个季度,开发商新开工还有10亿平米,按照这个预估大概全年的新开工可能会有14亿平米左右。这个量也够将近卖一年。所以住宅肯定是够的,商铺也够,写字楼在2018年是一个负增长的状况,也没有什么特别大的供求矛盾。目前的去化周期三年以上,随着未来几年,如果需求这一侧放缓的话,供应量没有什么问题的,不会出现断轨和所谓的爆涨迹象。房子足够多,是一个买方市场,不是一个卖方市场,开发商要任意涨价是很困难的。

4、购房者的愿望足不足,能力够不够呢?

在过去的18年,人们似乎都相信了一个房价永远上涨的心理预期,但现在并不是这样了,许多普通家庭在2018年都受了严重的内伤,这个内伤有多重呢?主要是中国A股市场的持续下跌所造成的,可能还加上互联网金融的泡沫。在2018年前三个季度A股市场的市值蒸发了10万亿元人民币以上。A股市场对于股民,尤其中小股民的创伤很大,显著地削弱了普通家庭购房的能力。总体来看,认为在2019年购房者还有些热情,但热情并不像2018年那样。由于有些城市的一二手房价倒挂,出现了通宵排队,炒新股变成了炒新房,买到新房就像中了彩票一样,那种景象在2019年是不会重现的。

5、购房预期今后三五年会有什么变化?可以分短期、中期、长期三种类型。

短期,楼市调控政策是稳中偏松的,但这种稳中偏松的政策,跟外部比较严峻的局势搭配起来的话,使得大家在短期之内预计房价上涨、从而去投资性买房的意愿是非常弱的。未来两三年的中期,对市场有巨大影响的,可能就是税制的改革,例如说房地产税,遗产税。

从长期的角度,得看中国的经济增长、工业化进程和城市化进程。从长期来看,中国楼市还有下半场,下半场还没有上演。有一些一线和准一线城市的房价,从长期来看还是比较看好的。

2019年中国楼市发展前景预测

1、政策会稳中略偏松;

2、政府在2019年投入房地产市场的资金是稳中略有收缩,可能会收缩15%到20%;

3、现在的房屋,商品房的开发,无论是从新开工面积,还是从商品房的再建面积,去化都是三年左右的,因此不用担心房子不够卖的;

4、购房者在2019年的购房热情会稍有凉意,原因是2018年大家所受到的教育和内伤是比较深刻的,所以在2019年购房者的购房信心是有明显弱化的。

5、短期来看,大家可能已经不完全相信“房价永远上涨”这个“神话”了,中期来看,人们还是会担心一些政策的不确定性,长期来看当然是好的,可能存在楼市的下半场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询