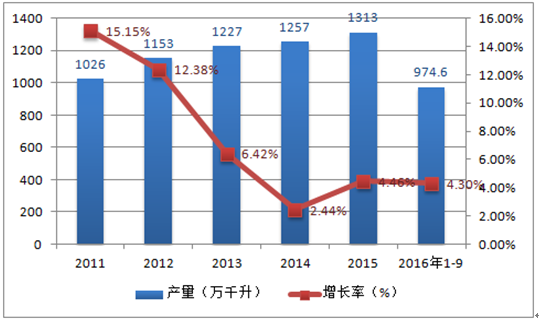

白酒行业经历了2012-2015年调整,三公消费逐步见底,社会库存逐步降低,产品价格不断下移,但人均收入仍较快增长,白酒个人消费较快增长,带动白酒行业弱复苏。2016年行业保持稳定增长,2016年1-9月白酒产量974.60万千升,同比增长4.30%。

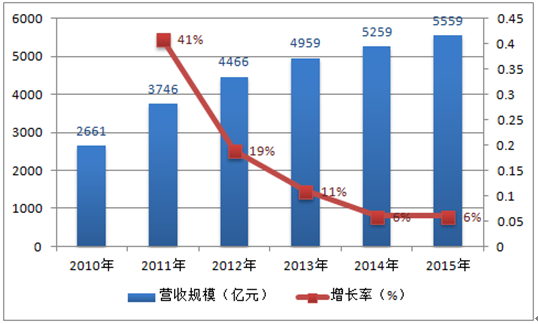

2011-2015年白酒行业收入

资料来源:公开资料整理

2016年1-9月白酒产量及增速

资料来源:公开资料整理

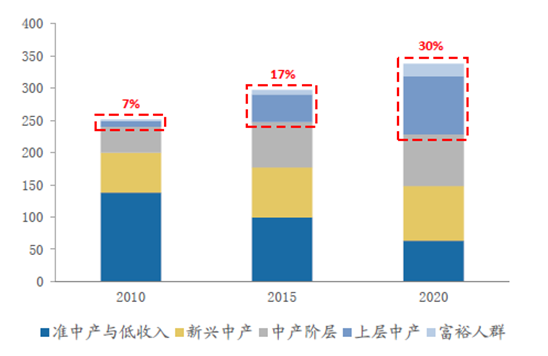

消费升级将使高端白酒销量未来五年保持13%左右稳定复合增速,叠加价格因素,预计高端白酒市场规模可保持15%复合增速。未来上层中产与富裕人群总数将从15年的5300万户上升至2020年的9870万户,接近翻倍,年复合增速13%;上层中产与富裕家庭的家庭月消费是中产阶级与新兴中产的3.2倍,而上层中产与富裕家庭的消费占私人城镇消费的比例也将由2015年的40%升至2020年的55%,并能贡献整体消费增量的81%。我们认为家庭月均可支配收入在1.25万元以上的家庭属于消费高端白酒的重要人群,由于中国人喜好面子,高净值人群多数会选择消费高端名酒,因此我们认为在不考虑其他因素情况下,高净值人群增加将使整体高端白酒销量至少保持13%左右复合增速,叠加价格因素,预计高端白酒市场规模可保持15%复合增速。

相关报告:智研咨询发布的《2017-2022年中国白酒市场运行态势及投资战略研究报告》

各收入阶层家庭户数情况分析(单位:百万户)

阶层 | 2010 | 2015 | 2020E | 未来五年复合增速 | 2010占比 | 2015占比 | 2020E占比 | 备注 |

准中产与低收入阶层 | 133.4 | 100.5 | 73.1 | -6.2% | 53% | 34% | 22% | (家庭月均可支配收入5200元以下) |

新兴中产阶层 | 65.8 | 84.1 | 85.9 | 0.4% | 26% | 28% | 25% | (家庭月均可支配收入5200-8300元) |

中产阶层 | 33.8 | 61.2 | 81.3 | 5.8% | 14% | 20% | 24% | (家庭月均可支配收入8300-12500元) |

上层中产阶层 | 14.6 | 43.0 | 76.8 | 12.3% | 6% | 14% | 23% | (家庭月均可支配收入12500-24000元) |

富裕人群 | 1.8 | 10.1 | 21.9 | 16.9% | 1% | 3% | 6% | (家庭月均可支配收入24000元以上) |

上层中产阶层和富裕人群合计 | 16.45 | 53.0 | 98.7 | 13.2% | 7% | 18% | 29% | (家庭月均可支配收入12500以上) |

资料来源:公开资料整理

上层中产与富裕家庭占比提升

资料来源:公开资料整理

上层中产与富裕家庭月消费更高

资料来源:公开资料整理

高端酒提价后,次高端酒将打开成长空间,预计未来五年将保持25%销量复合增速,叠加价格因素,次高端市场将保持28%复合增速。12年以后受三公消费限制影响,高端白酒需求大幅下滑,白酒价格多米诺式下跌,高端白酒价格下降后大幅收窄次高端白酒发展空间,导致次高端白酒大幅度收缩。根据广发食品饮料小组测算,15年次高端白酒(300-600)最主要的是洋河天之蓝、梦之蓝M1/M3和剑南春,其他包括水井坊井台和臻酿8号、酒鬼酒红坛、青花瓷20年30年、西凤酒、红花郎15年、品味舍得等,以及其他销量非常小的河套王3号(318元)、河套王淡雅(588元);国台精品(388元)、国台1999(448元)、国台2009(358元);古井贡酒年份原浆16年(498元);口子窖20年(498元);今世缘的国缘K3、K4、K5(388-520元)等,市场空间大约为2.2万吨,平均吨价65万元/吨,市场空间145亿元,销量只有高端酒销量的一半,市场规模只有高端酒五分之一。我们认为一般有价格等级结构的市场基本上呈现金字塔形状,白酒行业15年次高端的畸形小规模是由于前期行业调整时期高端酒价格下压造成的。

随着个人消费升级推动新一轮白酒周期的启动,尤其是高端白酒开始提价后(今年年初以来龙头不断提价,茅台一批价不断上涨),将打开行业成长空间,尤其是将为次高端白酒腾挪出发展空间,我们认为到2020年次高端白酒销量将达到与高端酒销量同样的规模,因此预计未来五年次高端酒市场复合增速在25%,叠加价格因素,预计次高端市场规模未来五年可保持28%复合增速。

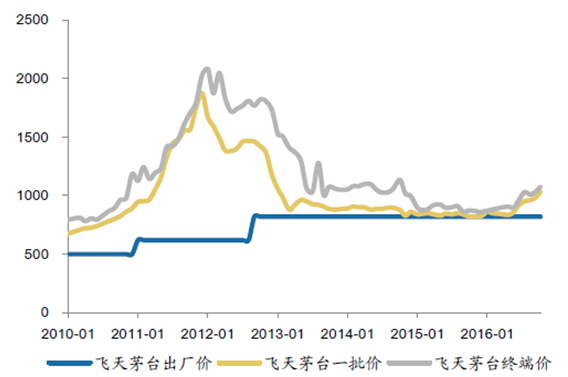

居民收入与高端酒价格之比处于历史高位,居民高端酒实际购买力较高。近几年白酒行业调整导致产品价格下降变相提升了居民购买力,带动了个人消费增长。五粮液52度普五零售价由高点的1100元降至660元附近、飞天茅台由1500元-2000元降至900元附近、国窖1573由1530元降至650元附近等。人均可支配收入与“普五”、飞天茅台等高端白酒大单品的价格之比已超过2002年的高点,居民对高端白酒的实际购买力较高。

53度飞天茅台批零价格行业调整期大幅下降

资料来源:公开资料整理

52度五粮液批零价格行业调整期大幅下降

资料来源:公开资料整理

人均可支配收入与飞天茅台、普五终端价之比处于历史高位

资料来源:公开资料整理

茅台、五粮液、国窖1573未来均有望较快增长。2012年行业调整以来,茅台在较低的终端价和一批价放量,10-15年时间里,飞天茅台加年份酒销量实现了翻倍增长,占高端酒55%的市场份额,茅台在目前的价位和销量上已经实现了均衡,未来公司可以较为从容的在销量与价格之间进行调节。根据未来高收入人群的每年13%左右的增长情况及茅五泸市场占有率的预测,我们认为到2020年,茅台销量可以达到3.76万吨,5年复合增速13%,市场占有率52%左右;五粮液可以实现12%左右复合增速,从1.3万吨增至2.26万吨;国窖1573在低基数基础上可以实现22%复合增速,从15年的2000吨恢复增长至2020年的5500吨。

高端名酒未来五年销量情况估算

类别 | 茅台 | 五粮液 | 国窖1573 | 其他 | 高端白酒合计 | 规模以上白酒销量 |

2015年销量(万吨) | 2.05 | 1.3 | 0.2 | 0.19 | 3.71 | 1287 |

2015年市占率 | 55.10% | 35.00% | 4.80% | 5.00% | 100% | - |

2020年市占率 | 55% | 33% | 8% | 4% | 100% | - |

2020年预计销量(万吨) | 3.76 | 2.26 | 0.55 | 0.27 | 6.84 | 1642 |

未来五年每年复合增长率 | 12.91% | 11.67% | 22.30% | 7.57% | 13.00% | 5% |

资料来源:公开资料整理

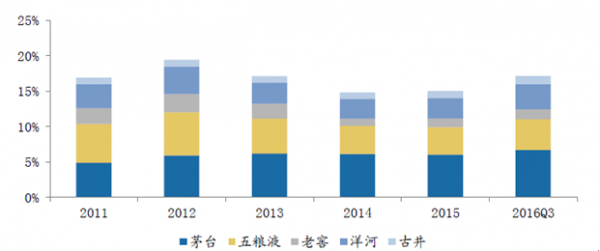

名优白酒放量将带来集中度进一步提升。从2012年行业调整以来,高端白酒企业占比下滑,但从2015开始,三公消费已跌至底部区域,不再下滑,消费升级使名优白酒增速远快于行业,集中度再次提升,未来有望进一步提升。

茅台、五粮液、老窖、洋河、古井2015年开始市占率不断提升

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)