央行突然大面积降息,7月1日开始执行!跟以往央行克制形象相比,这个操作真是太意外了。

当然,目的也很简单就是,引导信贷资金投放,而且是投放到实体经济体内!今年有两个目标,一个20万亿,一个30万亿,因此推测,未来还会有更多措施!

央行突然大面积降息 今年要搞30万亿!

7月1日起,央行将下调再贷款、再贴现利率!其中,支农再贷款、支小再贷款利率下调0.25个百分点。调整后,3个月、6个月和1年期支农再贷款、支小再贷款利率分别为1.95%、2.15%和2.25%。此外,央行还下调再贴现利率0.25个百分点至2%。

央行这个操作,太意外了!为什么?因为前两天,央行神秘人士刚刚写了篇文章《正确认识应对非常事件的货币政策》,放了风:

针对突发事件推出的特殊政策有其阶段性,不可能长期持续存在,必然存在适时退出的一刻。

“特殊时期”、“货币政策”、“必然退出”等等,这几个关键词太扎眼,交易员也迅速捕捉到了这个信号!

这个神秘人士的署名为“余初心”,背景介绍是“资深学者”。

目前,网上只有他两篇文章,另外一篇文章是5月19日发表的《央行与财政关系的转型与现代化》。我们知道,今年四五月份的时候,在关于MMT理论上,央行和财政部关系又闹僵了,两个部委的大佬回避,自己的“小弟”和“朋友”是斗争主力。余初心这篇文章高,屋建瓴,不拉偏架,理清央行和财政各自的责任。最后,高层重要会议一锤定音,解决了央行和财政部的争端。因此,我们能看出来,这个“余初心”不简单,跟他署名不一样,它可能跟任仲平、国平、仲祖文、郑青原、钟声等一样,有特殊含义和特殊指代。所以,他最新的文章也是很克制,没有情绪,也不偏颇,文章还特别强调了,“适时退出”并不意味着“急踩刹车”收紧货币。

即便如此,市场的解读也“偏紧”,虽然货币政策不立即收紧,但是也不会立马放松吧。

因此,很多人预期,隔夜利率低于1%基本上已经成为历史。这跟我们6月5日的观点也类似,当时我们发文《有序撤退变为踩踏 市场大风暴形成》提出:

从5月初开始,央行的行为就很反常,该降息的时候不降息,该放水的时候不放水,显得十分克制,这才导致债券市场出现风暴,同时债券大牛市,基本宣告结束,债券正在转向为熊市!

总之,大家以前已经形成预期,央妈很克制。现在央行突然大面积降息,这个反差有点儿大!现在,很多人都扭转了预期,认为央行年内再贷款、再贴现的额度可能进一步加大。特别需要强调的是,再贴现利率下调,这是10年来央行首次下调该利率!

7月1日起,央行下调再贴现利率0.25个百分点至2%,上一次调整再贴现利率还是在2010年12月26日。票据市场跟其他货币政策工具不一样,它与实体经济的关联度较高。在现在经济结构性压力很大,民企融资困境加剧的大背景下,央行的这个公开市场工具未来会成为主要手段。

主要目的就是,引导信贷资金投放,投放到实体经济体内!究竟投放多少流动性呢?

6月18日,在第十二届陆家嘴论坛上,央行两位大佬易纲和郭树清透露了重要信息:预计带动全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元!

一个20万亿,一个30万亿,不可否认,这是大手笔!但是,这两个数字是什么概念呢?

2019年全年新增人民币贷款16.81万亿元,本次提出的20万亿元相当于2019年全年新增信贷的1.19倍。

去年社会融资规模增量累计为25.58万亿元,本次提出的30亿元的规模相当于去年的1.17倍。

简单来说,人民币贷款和社会融资规模一个增长19%,一个增长17%,增速远超GDP增速!

5月份,我国M2同比增长11.1%,创3年新高。前五个月,人民币新增贷款,社会总融资等数据,我们基本上已经完成了一半儿的任务。也就是说,这个20万亿和30万亿的总目标,今年肯定能完成。

进一步推测,未来央行还会出台更多措施,来实现20万亿和30万亿目标!

消除顽疾 金融混业大时代开启!

为何央行突然大面积调降,再贷款和再贴现利率呢?最主要的还是,疫情二次爆发,经济下行压力确实很大,国内外环境不确定性高。从总体上看,还是需要货币政策保持相对宽松,金融还是需要再进一步支持实体经济!当然,央行二季度例会,以及央行两位大佬都已经明确表示,当前的金融风险已经很高,货币政策不能无限量宽松。所以,总量上又不能过于激进,只能从结构性货币政策着手,看看哪一快儿市场还有空间。

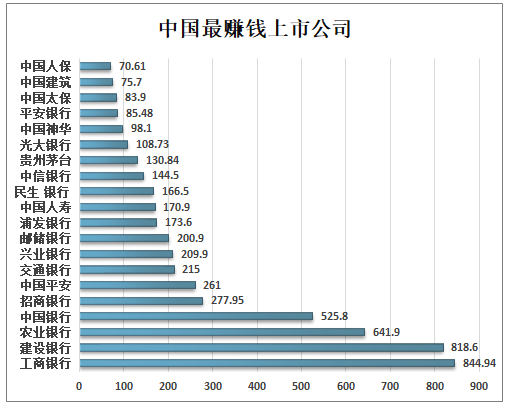

看来看去发现,就剩下再贷款、再贴现的额度还有很多未被使用。当然,最关键的还是,6月15日,领导人在国常会上指示:今年金融系统要让利给实体经济1.5万亿!这个窗口指导,初心非常好。看一下,2020年一季度,中美最赚钱上市公司。

中国最赚钱上市公司

数据来源:公开资料整理

美国最赚钱上市公司

数据来源:公开资料整理

中美两国一对比,形势就非常清晰。即便受到节假日,以及疫情的影响,中国最赚钱的上市公司,银行占据一多半,剩下是保险、茅台和建筑。而美国呢?最赚钱的上市公司,行业分布非常均匀,有苹果、谷歌、微软等互联网高科技公司,也有制造、汽车、电气等行业,金融行业寥寥无几。

一对比就能看出问题,中国金融业利润太丰厚了,一直在吸血实体经济,并没有真正反哺实体经济。

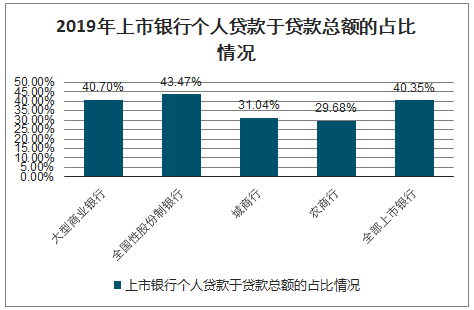

2019年末上市银行个人贷款为人民币433,475.38亿元,较2018末年增长15.05%,占贷款比重达40.35%,连续三年呈上升趋势。大型商业银行和全国性股份制银行占比都高于40%,城商行和农商行占比分别为31.04%和29.68%。

2019年全部上市银行个人贷款于贷款总额的占比情况

数据来源:公开资料整理

2019年上市银行个人贷款于贷款总额的占比情况

数据来源:公开资料整理

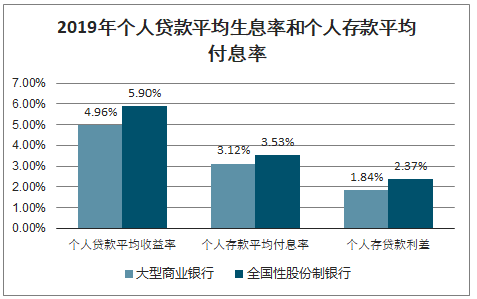

2019年个人贷款平均生息率和个人存款平均付息率

数据来源:公开资料整理

2019年,我国商业银行累计实现净利润2.0万亿元,其中六大国有银行合计营业收入3.25万亿元,归母净利润合计1.12万亿元。

所以,领导要求金融机构让利,再合理不过了!

问题是,金融机构怎么让利呢?

说来说去,一共也就三个,一是通过降低利率让利,二是直达货币政策工具推动让利,三是银行减少收费让利。所以,无论是央行“降息”,还是再贷款、再贴现利率下调,初衷都是好的:让利给实体经济。再进一步追问,让金融机构让利给实体经济,主要原因还有一个就是,金融乱象。

国家上面制定了很多政策,每一个初心都是好的,但是执行的时候,就是会出问题。给了那么多大礼包,都没到实体企业。但是,大礼包还在那里,诱惑还在那里,金融机构根本把持不住,于是就出现了很多金融乱象。比如:上面要求服务微小企业,但实际上,资金未投向小微企业,或者未能有效降低融资成本等等;上面要求金融扶贫,但实际上,精准扶贫政策执行不力,扶贫贷款服务对象不符合要求;发放扶贫贷款附加不合理条件;违规上浮扶贫贷款利率;扶贫信贷资金被挪用等等。上面要求房住不炒,但实际上,信贷资金拿地、向证照不全的房地产企业提供融资等现象屡禁不止。除了执行不到位,金融机构还利用规则,用通过融资政策便利获得的贷款,购买银行理财产品、结构性存款、大额存单和发放委托贷款等中饱私囊,最终导致资金空转和套利!所以,当下我国金融系统,定价功能、价值发现、优化资源配置,创造价值等等,没有一定功能是正常的。

必须承认,我们的金融市场已经沦为割韭菜的工具!正是因为根深蒂固的问题,当下的货币政策实践,才变得非常复杂和矛盾,甚至骑虎难下。

比如,经济形势不好,客观上需要放松货币政策,但是这种措施可能又无效,但是顾不了那么多,还是得支持。

逐利,其实是实体企业和商业银行的市场行为,不挣钱的业务,大家宁可不做,价格不好的贷款,宁可不给,所以上面窗口指导的政策,很可能还是执行不下去。同样的,还是顾不了那么多,该指导指导,该降结构性利率还是得降。最后的结果就是,商业逻辑继续被破坏,风险溢价继续扭曲!

这是个顽疾,全球都存在这个问题,美国是怎么解决的?给大银行松绑,让它们承担更多风险,以期待他们发挥更大作用,所以6月25日,美联储修改了沃尔克规则,允许银行增加对创业投资基金等的投资。

我国呢?终于开启金融混业大时代!6月27日,媒体报道,证监会计划向商业银行发放券商牌照,或将从几大商业银行中选取至少两家试点设立券商。

金融混业经营的讨论和论证,早在5年前就开始了,但是由于国内外金融环境一直动荡,各种大事情一直突发,这个政策就一直没能推出来。

这一次,时机终于成熟了!

监管层希望通过混业经营,让国内金融巨头更加庞大,从上到下,把金融各个条线,各个环节的定价传导理顺清楚,从更深层级解决金融顽疾!金融混业大时代,影响深远,远超过央行大范围降息,以及20万亿和30万亿的总量目标。当然,金融混业释放活力的同时,也意味着风险更大了!

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)