4月22日,截至午间收盘,贵州茅台股价上涨2.50%报1230元/股,盘中最高价达到1233.33元,总市值突破1.5万亿。

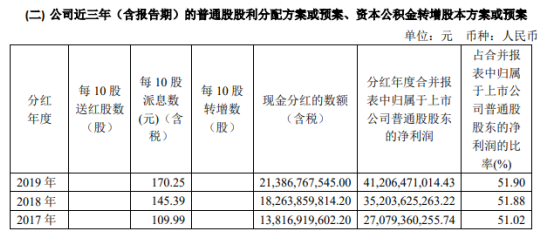

昨日晚间,茅台披露的财报显示,2019年贵州茅台实现营业收入854.30亿元,同比增长16.01%;实现归属于上市公司股东的净利润412.06亿元,同比增长17.05%,日均净利约1.13亿。

同时,贵州茅台拟对公司全体股东每10股派发现金红利170.25元(含税),共分配利润213.87亿元,占到净利润的51.90%。

不过,从股息率来看,贵州茅台并不算太高,近几年均在1.7%左右徘徊。

中信证券等研报指出,疫情对茅台一季度影响有限,茅台本周批价已上涨至2300元,综合判断第一季度收入和净利润均有望实现10%以上的增长,上调公司1年目标价至1500元。

日均净利1.13亿,业绩增速放缓

2019年是贵州茅台自2016年中国白酒市场回暖以来,业绩增速最低的一年。

公开数据显示,2016年至2018年,贵州茅台营收分别为388.62亿元、582.18亿元、736.39亿元,同比增长18.99%、49.81%、26.49%;净利润分别为167.18亿元、270.79亿元、352.04亿元,同比增长7.84%、61.97%、30.00%。

相比之下,贵州茅台2019年16.01%的营收增速和17.05%的净利润增速确实处于“低位”。

不过,91.3%的销售毛利率,一年854.30亿元的营收和412.06亿元的净利润,仍然让贵州茅台稳坐中国白酒第一把交椅,日均净利达到1.13亿。

茅台增速放缓再次预示着白酒进入新的调整阶段。

早在去年三季度,中国酒业协会副理事长兼秘书长宋书玉等行业专家就指出,包括酒业在内的产业成长具有周期性,预测2020年,酒业或将遇到发展中累积的一些问题,进入调整阶段。

在2019年年报中,贵州茅台再次主动调低增长预期,计划今年实现营业收入较上年度增长10%左右。

2019年1-10月白酒累计产量635.1万千升,同比增长1.4%。2019年全国白酒产量将维持在880万千升左右。

2015-2019年中国白酒产量情况走势分析

数据来源:公开资料整理

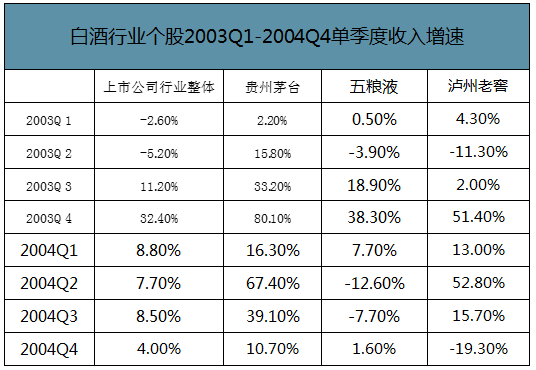

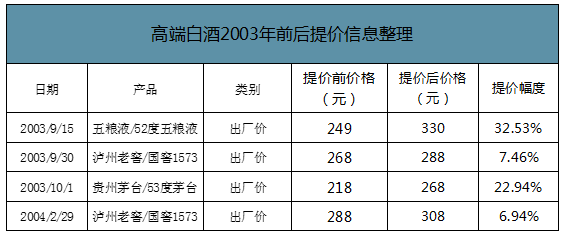

从白酒上市公司收入表现看,白酒上市公司Q1/Q2的收入增速受到了非典疫情较为明显的影响,出现不同程度的放缓和下滑。非典疫情得到有效控制后,消费需求得到明显恢复,且高端白酒在2003年下半年均有提价动作。白酒行业自2003年的下半年陆续开始好转并加速增长,开启了白酒行业黄金十年。

白酒行业个股2003Q1-2004Q4单季度收入增速

数据来源:公开资料整理

高端白酒2003年前后提价信息整理

数据来源:公开资料整理

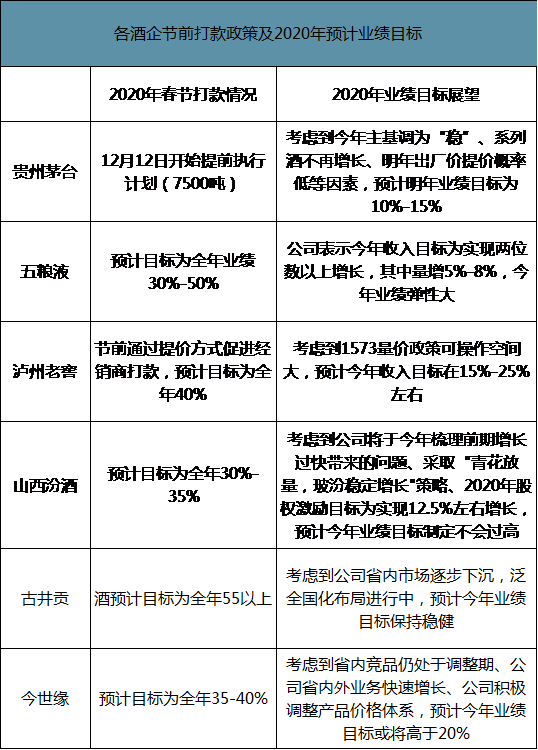

19年年底主要酒企相继制定了来年回款计划、战略规划及目标相继出台,今年白酒板块以“稳”为主的基调利于酒企从容应对此次疫情,酒企或将进一步调整经营计划,降低一季度及二季度整体目标,并采取措施尽快消化库存。

各酒企节前打款政策及2020年预计业绩目标

数据来源:公开资料整理

现金分红总额创“新高”,股息率未大幅增长

与茅台业绩放缓不同的是,随着净利润的不断增长,贵州茅台现金分红金额越来越多。

茅台公布的分红预案中,将对公司全体股东每10股派发现金红利170.25元(含税)。

本次现金分红共分配利润213.87亿元,占到净利润的51.90%。

2016年至2018年,贵州茅台的分红方案分别为含税10派67.87元、10派109.99元、10派145.39元,分配利润占总利润的51%、51.02%和51.88%。

也就是说,贵州茅台的分红数额从2016年到2019年增长了150%,分配比例也由2016年的51%提升至2019年的51.9%。

不过,从股息率来看,贵州茅台并不算太高,近几年均在1.7%左右徘徊。

2016年至2018年,贵州茅台股息率分别为1.72%、1.61%、1.70%。

2018年,兰州民百以22.55%的高股息率排名第一,英力特、华宝股份、方大特钢等股息率均在10%以上。

五粮液、洋河、泸州老窖2018年的股息率为1.88%、2.72%和2.05%,均高于贵州茅台。

而市值仅次于贵州茅台的工商银行2018年和2019年股息率为4.50%和5.04%。

疫情后股价回至1200元以上,券商预估一季度增长10%以上

统计发现,自3月19日收盘价跌破1000元至今,茅台股价区间上涨幅度达23.05%。

3月19日茅台收盘价为996元/股,第二日股价回至1035.28元,之后持续上涨,4月15日盘中股价重上1200元大关,收盘报1189.6元,市值达到1.49万亿元,再次超过工商银行A股市值1.38万亿元,位居A股市值榜首。

这也是继去年11月21日,贵州茅台市值登顶后再次重回榜首。

4月17日,茅台收盘价达到1226元/股,之后收盘价均在1200元以上。

市场端情况,太平洋证券4月19日发布的研报指出,上周茅台价格继续上涨至2200-2300元,近期随着各地消费逐步恢复,茅台需求率先恢复正常,当前经销商库存偏低。

中信证券4月22日发布研报预估,综合判断茅台2020年第一季度收入和净利润均有望实现10%以上的增长。上调公司1年目标价至1500元,维持“买入”评级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)