2月17日,中国银保监会发布2019年第四季度银行业保险业主要监管指标数据。总体来看,2019年四季度末,我国银行业和保险业总资产平稳增长,本外币资产290.0万亿元,同比增长8.1%。其中,大型商业银行本外币资产116.8万亿元,占比40.3%,资产总额同比增长8.3%;股份制商业银行本外币资产51.8万亿元,占比17.9%,资产总额同比增长10.1%。

利润方面基本稳定。2019年,商业银行累计实现净利润2.0万亿元,平均资本利润率为10.96%。商业银行平均资产利润率为0.87%,较上季末下降0.10个百分点。

很多人都在问为什么当前中国无论什么时候,银行业都是最赚钱的一个产业,即使我们说2019年可能相比银行前几年来说没有那么好了,但是银行业依然是那么赚钱,其核心点到底在哪?

首先,银行业是金融业最核心的组成部分,金融的核心关键节点就是资金的融通,他是所有一切商业的血脉所在,无论你要经营什么商业,都需要在资金方面有所作为,需要的是有资金链来支撑你业务的发展,而银行无疑就是提供这个资金链的,银行通过本身的市场业务发展,将大量的普通人手中的资金希腊起来,然后集中放贷出去,通过这样的做法,让资金从个人的手中重新回到商业的手中,从而推动整个商业经济的发展,这就是银行整体资金产业链的重要作用所在。所以在任何一个社会,只要它是一个商业社会,银行就会起到一个必不可少的关键作用,我们看到在世界历史上凡是崛起的资本主义大国,无论是英国,美国包括俄罗斯,实际上都是依靠银行资本推动其快速发展的,所以银行的重要意义自不必说。

其次,为什么银行能那么赚钱了?银行赚钱的核心原因在于商业银行,他所做的工作实际上就是离资金最近的一个业务,无论你是把钱存在银行还是银行,把这个钱放贷出去,或者提供其他的任何一系列金融中介服务,这些服务实际上都是非常赚钱的业务,这些业务表面上你看利率可能并不会太高,但是正是因为银行庞大的资金量,即使是一个比较低的利润率水平,都足以支撑巨额的利润。

第三,越是互联网时代,银行的赚钱能力其实越强。之前我们专门说过支付宝和微信支付的崛起,在某种程度上对银行造成了巨大的冲击,大家非常熟悉的余额宝冲击了银行的存款业务,而花呗借呗这些业务冲击了银行的贷款业务。支付更不必说直接冲击了银行的支付业务。但是随着市场逐渐趋于稳定,银行业也开始全面互联网化,所以我们看到现在各家商业银行及时都在推出属于自己的宝宝类基金产品,而信用卡这种本身就非常便捷的信用工具,同样在跟花呗借呗,形成了一种鲜明的竞争关系。银行的全面互联网化,让在互联网时代商业银行的赚钱功力只增不减。

当然,我们也可以说银行虽然依然很赚钱,但他的赚钱已经不是当年躺着挣钱了,他依然要花费很多的精力,在科技技术的研发和整个产品创新的投入上面,这些都不是和之前一样的状态,所以银行虽然赚钱。但是它的赚钱模式和当年已经截然不同。

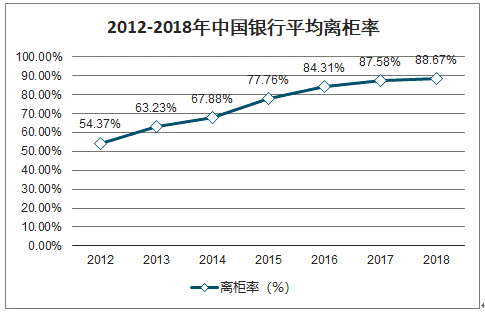

2010-2018年,我国银行平均离柜率飞速上升,从2012年的54.37%上升至2018年的88.67%。金融机构为顺应市场发展潮流,加快了对移动端服务的布局,越来越多的银行推出了手机银行。

2012-2018年中国银行平均离柜率

数据来源:公开资料整理

2012-2018年中国银行离柜交易规模及增速

数据来源:公开资料整理

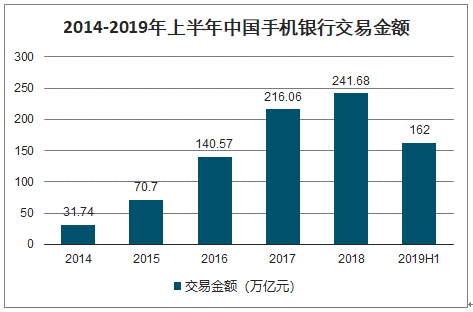

2018年,中国手机银行交易规模为241.58万亿元,同比增长11.9%,经历了高速发展的手机银行交易额同比增速继续放缓。截至到2019年上半年,中国手机银行交易规模为162万亿元。

2014-2019年上半年中国手机银行交易金额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询