1、白酒行业现状分析

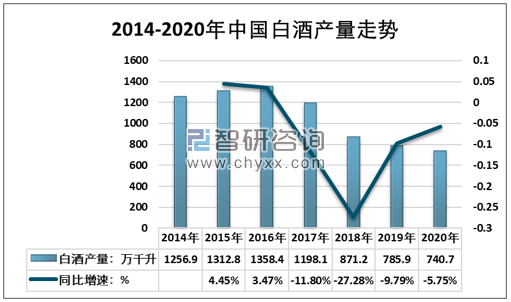

白酒生产方面,白酒品质有了大幅提升和改进,尤其重视原粮基地的管理和建设,把原粮基地作为白酒生产的“第一车间”。2020年中国白酒产量为740.7万千升,同比下降5.75%。

2014-2020年中国白酒产量及增速

资料来源:国家统计局、智研咨询整理

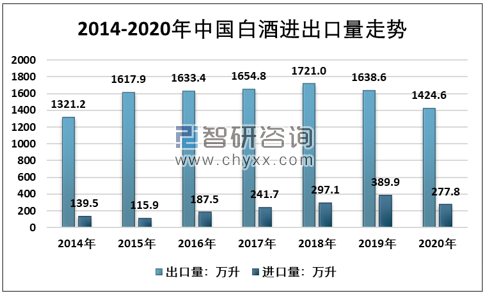

据中国海关数据显示,2019年中国白酒出口数量为1638.6万升,中国白酒进口数量为389.9万升;2020年中国白酒出口数量为1424.6万升,中国白酒进口数量为277.8万升。

2014-2020年中国白酒进出口数量

资料来源:中国海关、智研咨询整理

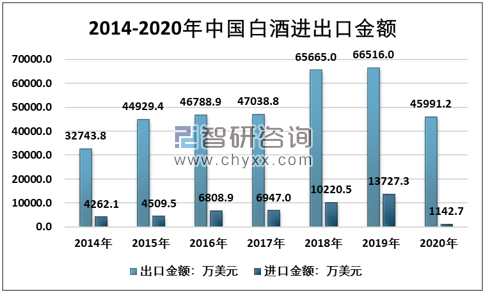

据海关数据显示,2019年中国白酒出口金额为66516万美元,中国白酒进口金额为13727.3万美元;2020年中国白酒出口金额为45991.2万美元,中国白酒进口金额为1142.7万美元。

2014-2020年中国白酒进出口金额

资料来源:中国海关、智研咨询整理

智

研咨询发布的《2021-2027年中国白酒行业市场需求预测及投资价值研究报告》数据显示:随着收入的增长,居民的健康意识的提升,对高度白酒的需求逐渐减少,2019年中国白酒表观需求量为785.9万千升,2020年中国白酒表观消费量进一步下降至739.6万千升。

2014-2019年中国白酒表观需求量走势

资料来源:智研咨询整理

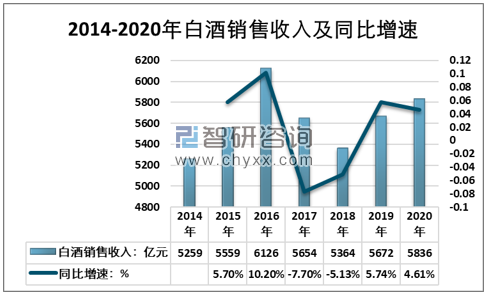

中国白酒销售收入占比较大的宴席市场回暖速度超预期、结构不断升级。2019年中国白酒销售收入为5672亿元,同比增长5.74%;2020年白酒销售收入为5836亿元,同比上升4.61%。

2015-2020年中国白酒销售收入及增速

资料来源:国家统计局、智研咨询整理

中国人有饮酒的传统,有“无酒不成席,无酒不成宴”之说,在很多场合,白酒现仍无可替代,且很多白酒品牌都有着深厚的文化底蕴和历史渊源,在国内拥有相当稳定的需求量。2020年中国白酒行业销售收入为5836亿元,进口金额为0.81亿元,出口金额为32.52亿元,2020年中国白酒行业市场规模为5804.68亿元。

2015-2019年中国白酒市场规模及增速

资料来源:智研咨询整理

2、白酒行业重点企业分析

白酒行业进入分化发展阶段,在行业整体产量和销售收入仍处于下降趋势时,以中、高端产品为主的优势白酒企业却进入恢复增长期,体现出了显着的消费升级特点。

据数据显示,2020Q3年中国白酒行业营业收入较高的企业为贵州茅台696亿元;其次是五粮液425亿元;再次是洋河股份为189亿元。

2017-2020年Q3主要白酒企业营业收入

资料来源:公司公告、智研咨询整理

据数据显示,2020Q3年中国白酒行业净利润较高的企业为贵州茅台338.3亿元;其次是五粮液145.5亿元;再次是洋河股份为71.86亿元。

2017-2020年Q3主要白酒企业净利润

资料来源:公司公告、智研咨询整理

3、2021年中国白酒产业发展趋势

2021年白酒基本面稳定,延续增长的主旋律维持不变。当下,经济驱动与消费升级已在同频共振,白酒行业上、中、下游全产业链将保持同步演变。行业转型升级其实就是一个系统改良、优胜劣汰的生态进化过程,最终表现在产业关系的主线存在一定是:名酒、大商、强势店。2021年,伴随着名酒集中与老酒复兴,在整个白酒行业基本面向好的趋势下,主流名优白酒市场还将维持增速不减、延续高位。

2021年中国白酒产业发展趋势

趋势 | 具体内容 |

产业:全产业链加速分化。 | 产业分化主要体现在:一方面名酒板块加速集中,由规模化向集群化发展,大产区、大产区集群愈发凸显。另一方面市场将继续下沉。近年来,一、二线名酒在推进“大单品”策略之外,均不同程度地开始了品类的高、低双向强化延伸,产品结构不断改良,并开始有计划的市场下移。 |

产品:结构性改良效果凸显。 | 调取名酒板块分析,市场需求到产品引导的进阶已经完成,名酒与非名酒、高端酒与非高端酒切割识别教育初显成效。主流酒企各自的“主城区”与“护城河”系统建设已经“竣工”,并实现有效运营。在未来的时间里,酒企在产品端的主要任务就是在原有市场认知的基础上提升美誉度、巩固忠诚度。 |

品类:酱酒热现象持续发酵。 | 2019年,酱香型白酒产能约55万千升,完成销售收入1350亿元左右。经过2020年的市场延续,2021酱香热度不减,酱酒还将进一步扩容,自2016年新周期至今,酱酒已经走过品类培育期步入品牌竞争时代。值得一提的是,2021年主流酱香产能阶段受限,这为中、小、微酱酒品牌带来绝佳的市场切入机会,下游零售业也因此会迎来属于自己的酱酒财富自由周期。 |

价格:吨酒价格将不断拉升。 | 在容量增速放缓的环境下,保质提价是名酒的首要战略选择。随着消费市场升级,拉升高毛利产品,提升吨酒价值将成为新一轮主流名优酒企的专属红利。2020年以来,茅台酱香系列酒板块的集体顺价与泸州老窖老字号特曲的大幅提价,酱香、浓香两大龙头的品类走势,足以印证了头部企业提高吨酒价格逻辑和可行性。 |

渠道:传统渠道处于关键调整期。 | 白酒传统消费市场催生名酒零售业态的演变与发展,近年来随着行业的进化,供需方发生了结构性调整,单一传统渠道在朝着多元化选择演变,传统名酒零售业态受到线上电商、厂方直供与区域平行竞争的渗透与挑战,行业演进倒逼名酒零售业态转型升级。2021年,国内重点产区白酒品牌在“十四五”目标大幅增长的负重下,大型企业的团体消费作为庞大的“复利型”市场,会进一步引起行业关注或将赋予部分业绩承压,不排除出现上游与中、下游在企业端的“渠道争利”现象。 |

消费:经济与消费互为作用,进一步放大名酒效应。 | “新基建”与“双循环”的政策性传导强驱消费升级延续,并互为作用,头部名酒带来的蝴蝶效应持续释放。2021年名酒板块将进一步集结并推,不断调整“切入”角度,加速新一轮市场收割。 |

体验:消费场景的培育。 | 尽管当下的产品追溯已经开始逐步引入酒类行业,但是整个渠道的实际库存始终是一个数据盲区。“开瓶率”已经成为上游企业关注的焦点,2021年以及未来的时间里,酒类场景化消费培育会进一步强化,由“开单”到“开瓶”将成为酒企市场推进的必修课。 |

老酒:雾里看花花非花。 | 行业预测国内老酒市场将在2021年突破千亿规模,老酒已由原来的收藏为主转向了大众消费。老酒产业在快速形成的过程中,老酒市场呈现的市场脉络也逐渐清晰:“高端做局、民间玩圈、大众看码”。 |

模式:稳定的渠道合作关系互惠于厂商各方。 | “陈列、品鉴、旅游”传统酒类营销的“三板斧”已经遭遇市场瓶颈,上游酒企在业绩压力下,会打开所有触手可及的通路,线上价格平衡手段成为企业长期的市场策略。从上市企业板块来看,资本市场的高期望值与日渐下行的渠道毛利矛盾会日益凸显,“大单品”与“扁平化”的策略推行势必挤压渠道利润空间,包量、联营、股权等模式或将会成为渠道合作的新选项。 |

数字化技术:行业进化再提速,大数据将广泛应用于酒类产业。 | 对白酒这一传统行业而言,大数据带来的变化似乎并不明显,但始终伴随行业发展的新周期,“考勤会议、过程管理、产品溯源”等新技术会不断完善,未来还会进一步融合到企业经营的全系统,“数据云”技术对酒类企业的应用将成为不可逆转的事实。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)