服务器是计算机的一种,服务器具有高速的CPU运算能力、长时间的可靠运行、强大的I/O外部数据吞吐能力以及更好的扩展性,主要为网络中的其他客户机(如智能手机、PC等)提供基础的算力与数据存储支持,是互联网核心节点。

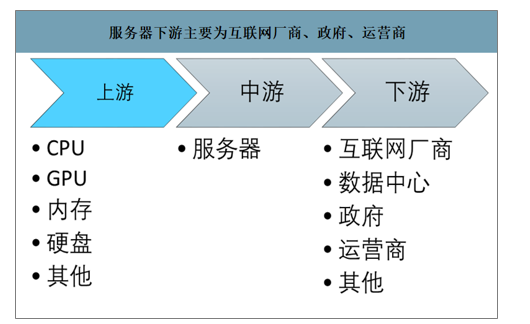

一、服务器行业产业链

服务器上游供应链是典型的全球分工,目前仍以美国厂商为主,部分美国厂商工厂在东南亚也有分布,日韩紧随其后,台湾地区厂商也比较多,国内大陆地区上游关键技术供应商属于起步阶段。近年国内大陆地区服务器上游部件发展较快,包括CPU产品、闪存SSD产品等,比如国产CPU有六款以上的选择,指令集和体系架构覆盖X86、ARM、MIPS、Alpha多种平台,为计算平台的发展提供了多元化的生态。2019Q4Intel服务器CPU占比95.5%,AMD公司服务器CPU在全球占比有上升趋势,国内ARM服务器CPU上升势头很好,Power芯片基本维持小型机份额。

服务器下游主要为互联网厂商、政府、运营商

数据来源:公开资料整理

二、AI服务器行业发展背景

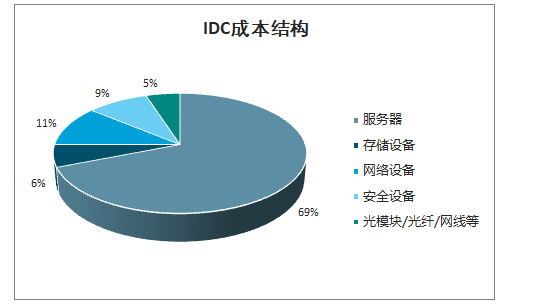

服务器是云计算硬件采购成本的核心。无论是云计算还是边缘计算,服务器是硬件成本支出的最大部分。服务器占据整个IDC设备采购成本的69%,而边缘服务器占据了边缘计算硬件成本的95.7%。云计算和边缘计算的扩张将拉动服务器出货量的增长。

IDC成本结构

数据来源:公开资料整理

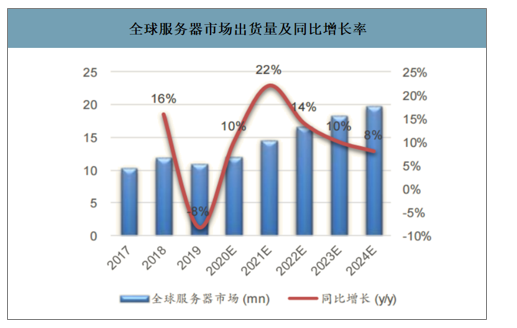

在服务器市场于2019年衰退近5个点之后,2020年服务器半导体市场增长可期,英特尔之前公布其去年服务器x86CPU出货量在1Q/2Q/3Q19同比衰退了8%/12%/6%,但四季度同比增长了12%,而云服务器客户于四季度同比大幅成长了48%,而在三季度同比需求拐点出现后,预计全球服务器市场出货量在2020/2021年有10%/22%的同比增长机会。

全球服务器市场出货量及同比增长率

数据来源:公开资料整理

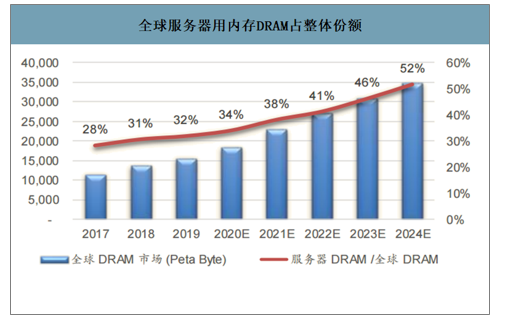

服务器及服务器半导体市场的复苏,也会带动内存DRAM,闪存3DNAND市场,以及x86CPU大载板,服务器CPU插槽,服务器x86CPU晶圆代工,封测市场的复苏。预测服务器用内存DRAM二季度价格将环比上涨20%,这对2020年全球内存DRAM市场的增长有7个点的贡献。

全球服务器用内存DRAM占整体份

数据来源:公开资料整理

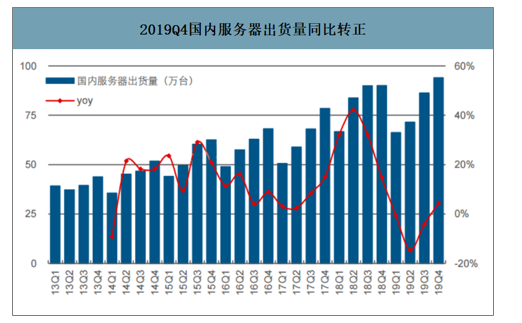

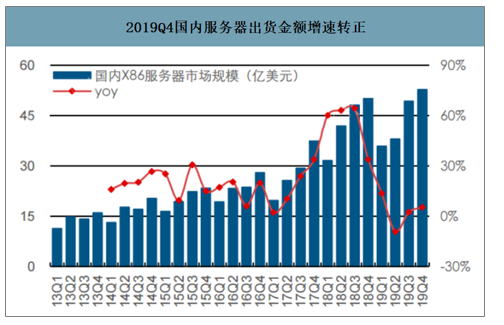

智研咨询发布的《2020-2026年中国AI服务器产业运营现状及发展前景分析报告》数据显示:2019Q4中国X86服务器市场出货量为94万台,市场规模为53亿美元。相较前三季度,2019Q4出货量增速转正,在互联网行业取得个位数增长,在电信、金融等行业取得两位数以上增长。随着疫情结束后市场需求回暖以及国家将加快5G、大数据中心、工业互联网、人工智能等七大领域新型基础设施的建设进度,中国X86服务器市场未来几年需求仍然会比较旺盛,在2020-2024年复合增长率将达到9.1%。

2019Q4国内服务器出货量同比转正

数据来源:公开资料整理

2019Q4国内服务器出货金额增速转正

数据来源:公开资料整理

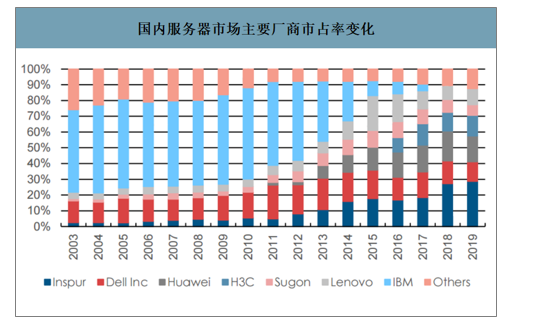

从服务器整机层面来看,国内与国外技术差距较小,国产替代迅速进行。过往服务器市场的“老三家”IBM、戴尔、惠普以显著优势占领绝大部分市场份额,但在政策导向的服务器国产化大趋势下,浪潮、华为、中科曙光、联想四家主要国产服务器厂商的市占率在2015年首次超过50%,国产服务器厂商正式成为国内服务器市场的绝对主导者。

国内服务器市场主要厂商市占率变化

数据来源:公开资料整理

受2020年Q1特殊外部环境影响,全国大部分地区节后复工均相较过往大大延后。受复工延后影响,远程办公用户量激增,全国上万家企业、近两亿人开启在家办公模式。由于在家办公人数激增,阿里、腾讯、华为等各大网络办公平台纷纷紧急扩容服务器以应对突然迸发的增量市场需求。

特殊时期线上办公平台紧急扩容服务器

名称 | 明细 | 时间 |

浪潮 | 山东接到1,500台服务器的订单 | 春节期间 |

钉钉 | 通过阿里云扩容10万台服务器 | 02.03-02.12 |

腾讯会议 | 日均扩容云主机接近1.5万台,8天总共扩容超过10万台云主机 | 01.29-02.06 |

金山办公 | WPS表单服务器扩容5倍 | 01.25前后 |

数据来源:公开资料整理

三、AI服务器行业市场规模预测

算力、算法、大数据是人工智能三大基石,其中算力与AI服务器息息相关。未来的人工智能领域,基于统计的计算模式将替代基于规则的计算模式成为人工智能发展的关键,预计5年后,AI计算所消耗的算力,将占全社会算力消耗总量的80%以上。自2012年以来,人工智能算力的需求增长了300000倍,若要实现普惠的人工智能,必须要搭建储备大量AI服务器的数据中心。

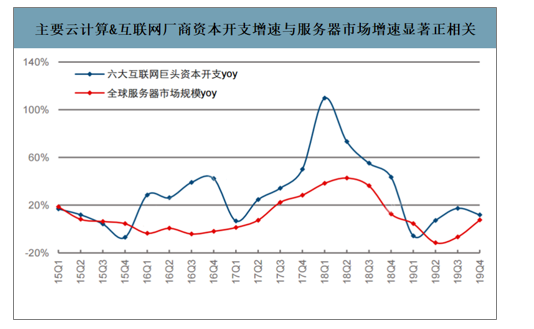

云计算服务商对服务器的需求已成为服务器行业最为显著的驱动因素,其资本开支增速与服务器市场规模增速具备显著相关性,服务器市场规模增速滞后于云计算服务商资本开支增速约1个季度云服务商资本开支增速在2019Q2已经率先回暖,未来随着云服务商的资本开支规模继续扩大,有望带动服务器市场增速上行。

主要云计算&互联网厂商资本开支增速与服务器市场增速显著正相关

数据来源:公开资料整理

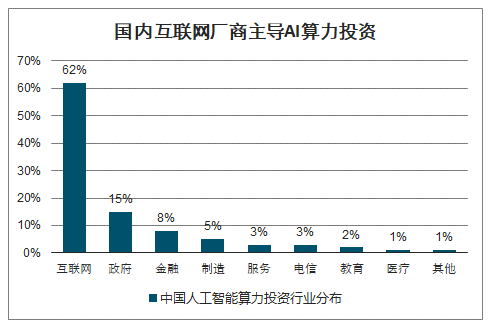

国内互联网厂商主导AI算力投资

数据来源:公开资料整理

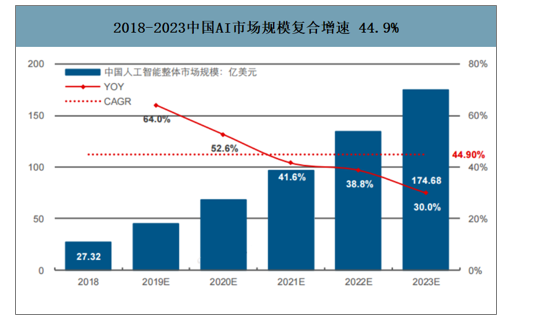

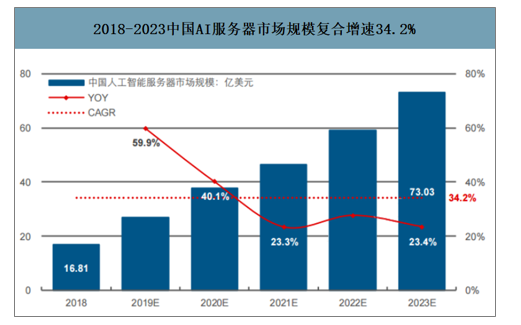

AI服务器市场增长迅速。未来中国人工智能市场总体规模(包括硬件、软件、服务)将维持高速增长的趋势,从2018年的27.32亿美元增加至2023年的175亿美元,2018-2023年复合增速达到44.9%;中国人工智能硬件市场2018年约为19亿美元,2023年将达到83亿美元,2018-2023复合增率为33.8%;由于服务器市场规模占整个硬件市场85%以上,因此国内AI服务器市场在2023年有望突破70亿美元。

2018-2023中国AI市场规模复合增速44.9%

数据来源:公开资料整理

2018-2023中国AI服务器市场规模复合增速34.2%

数据来源:公开资料整理

我国AI服务器需求旺盛,浪潮占据半壁江山。2019H1我国AI基础架构市场销售额达8.37亿美元,同比增长54.1%。互联网仍然是AI服务器最大的需求主体,同时能源、服务、建筑、通信、公共事业五个行业增速超过或接近200%,产业AI化进一步提速。

2019H1中国AI服务器市场厂商份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI服务器行业市场发展现状及投资策略研究报告

《2026-2032年中国AI服务器行业市场发展现状及投资策略研究报告》共十四章,包含2026-2032年AI服务器行业投资机会与风险,AI服务器行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国AI服务器行业发展政策、市场规模、出货量及发展趋势分析:应用场景持续深化,推理型服务器将引领AI服务器市场新格局[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国AI服务器行业产业链情况分析:算力需求持续释放带动产业迎来增长新周期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)