一、石英玻璃

石英玻璃被业内称为“玻璃王”, 是一种 物理化学性能 优异的功能性材料 。石英玻璃通常在洁净环境中经高温熔制而成,具备硬度大、耐高温、膨胀系数低、耐腐蚀性、透光性能好、化学稳定性和电绝缘性能良好等特性,石英玻璃材料的纯度是保证石英玻璃上述良好特性的核心指标。

石英砂作为石英玻璃材料及制品行业的重要原材料,其价格直接影响到生产成本。根据品质和下游市场的不同,原材料被大致分为普通石英砂及电子信息领域用高纯石英砂。原材料经粉碎、水洗、烘干、水解、合成等工序形成石英玻璃,其中品质较低的不透明石英玻璃多用于制备石英坩埚,透明石英玻璃及品质更高的合成石英玻璃,经过深加工形成石英纤维、石英管、石英棒、石英锭等石英制品,供航空航天、半导体等下游市场使用。国外石英矿石总体质量较好,且国内对石英矿石的开采有一定政策限制,目前国内石英制品所用原材料多从国外进口。

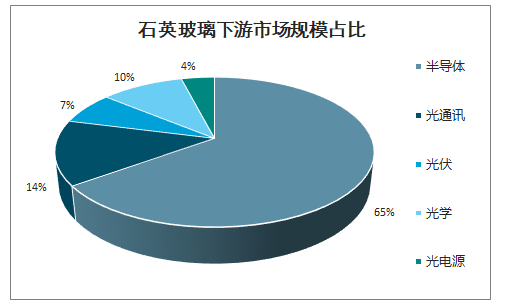

石英玻璃广泛应用于光通讯、半导体、光伏、航空航天等高端领域 ,半导体是其最大的下游市场。石英玻璃锭材、管材、棒材、板材、坩埚、各种器皿和器件,以及石英玻璃纤维和织物等产品,凭借其优良的物理化学性能,适用于各类需要高温、洁净、耐蚀、透光、滤波等特定需要的工作场景中,被半导体、光伏、航空航天、冶金、核能激光等行业广泛应用。

石英玻璃下游市场规模占比

数据来源:公开资料整理

石英玻璃市场是典型的垄断市场,全球市场主要还是由贺利氏、迈图、东曹、尤尼明、昆希等海外龙头企业掌握。这些海外龙头企业历史悠久,具备独特的技术优势,各自有其擅长的领域和市场,产品附加值高、竞争力强,且在长期市场耕耘过程中,积累了较强的上下游产业渠道优势和产业规模优势。目前全球高端石英玻璃市场,尤其是其中的半导体、光通讯、光学等高新技术领域的石英玻璃市场,美国、日本、德国等海外国家企业占据明显的优势竞争地位。全球一共 5 家企业获得国际主要半导体设备制造商认证,公司外的其他四家外商分别是美国迈图、德国贺利氏、德国昆希、日本东曹,贺利氏、迈图、东曹全球市场份额占比超过一半,公司在全球市场份额约 10%左右。

二、航空航天应用

石英纤维物理化学性能优异,是航空航天领域必需的战略材料。石英纤维由于具有强度高、介电常数和介电损耗小、耐高温、膨胀系数小、耐腐蚀、可设计性能好等一系列特点,是航空航天领域不可或缺的战略材料,上述优异的性能使石英纤维成为多种航空、航天飞行器关键部位的结构增强、透波、隔热材料:在航空领域,石英材料主要用于制作透波增强材料,包括机载雷达罩、导弹雷达罩、干扰电磁发射窗口等;在航天领域,石英产品可以被用作航天飞行器的隔热和耐高温材料。

2019 年中国国防预算约为 1.19 万亿元人民币,较 2018 年增长7.5%,作为世界第二大经济体,中国国防支出增长水平与经济发展水平基本保持一致,与美国、俄罗斯、英国等其他大国相比仍有较大增长空间。受益于武装力量结构与规模的优化调整,以及武器装备建设投入的提高,装备费占国防费的比例由2010 年的 33.2%提高至 2017 年的 41.1%,在提高武器装备现代化水平的背景下,预计未来装备费用占比将保持较高水平。

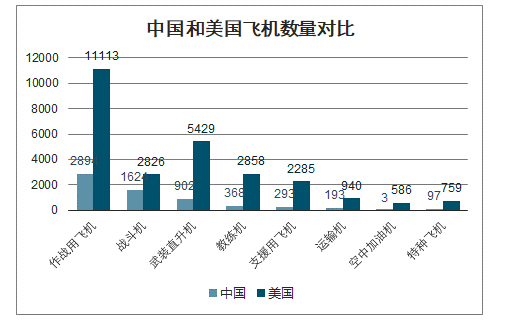

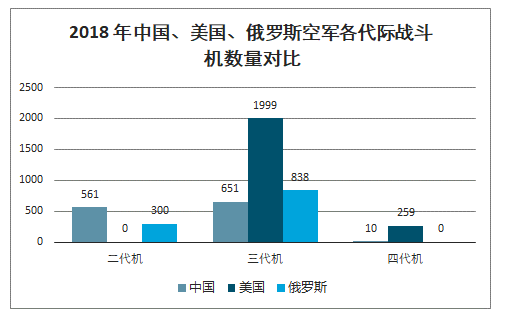

目前中国共有 3187 架作战飞机和支援用飞机,包括战斗机、直升机、教练机、运输机、加油机以及各类特种作战飞机,美国上述各类飞机总数为 13398 架,数量上远远超过中国。从飞机代际结构上看,与美国、俄罗斯两个世界强国相比,国内二代机数量占比最高,J-7、J-8 等二代机将逐步升级为三代机和四代机,此外教练机、运输机等其他类型作战飞机的也会稳步列装。石英纤维在战机雷达天线罩总体成本中约占 45%,未来国内军用飞机列装、换装将带来大量的石英纤维市场需求。

中国和美国飞机数量对比

数据来源:公开资料整理

2018 年中国、美国、俄罗斯空军各代际战斗机数量对比

数据来源:公开资料整理

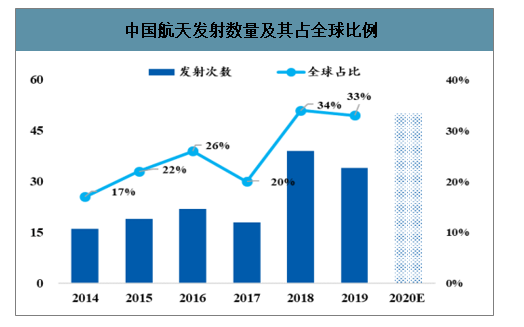

随着国内商业航天活动的日益活跃,以及北斗导航、高分专项、民用空间基础设施等重大专项的深入推进,国内航天发射活动将保持高度活跃。2018 年我国完成了 39 次航天发射任务,相比 2017 年的 18 次实现了翻倍增长,发射次数首次位列全球第一。2019 年全年我国共实施了 34 次航天发射,再次成为全球发射次数最多的国家。全年航天科技集团的发射次数将突破 40 次,考虑到航天科工、商业航天企业的发射任务,我国 2020 年全年火箭发射次数将超过 50 次,较 2019 年有大幅的增长。石英棉、石英布以及石英纱作为航天飞行器隔热、耐高温部件的重要原材料,未来需求有望随着我国航天领域的发展快速增加。

中国航天发射数量及其占全球比例

数据来源:公开资料整理

三、半导体

高纯石英材料物理性能优异,是半导体产业中不可缺少的支撑材料。高纯石英材料由于其耐温,耐酸,低膨胀和极佳的管够透过性的特殊物理性能,满足了半导体工业对载具材料中碱金属和重金属含量的苛刻要求,在半导体生产过程中需要消耗大量的石英片、环、板、法兰、刻槽舟、扩散炉管、清洗槽等高品质石英材料,石英材料的应用贯穿了半导体制程扩散、氧化、沉积、蚀刻等关键过程。在电子信息技术快速发展的环境下,半导体产业的快速发展也将促进石英材料和制品的应用范围和使用量的增长。

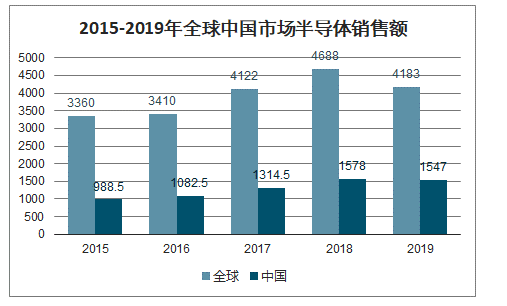

2019 年全球半导体市场销售总额达到 4183 亿美元,同比下降 11.9%,其中中国市场销售额为 1547 亿美元,同比下降 1.96%,36.98%的市场份额全球领先。随着全球主要市场 5G 商用服务陆续落地,5G 智能手机将迎来高速增长期,从而带动半导体行业恢复增长。预测,2020 年全球半导体市场收入将出现反弹,销售额将增加至 4480 亿美元,增幅达到 5.9%。若按照平均每 1 亿美元的半导体销售额需要消耗价值 50 万美元的石英材料测算,预计 2020年全球半导体石英材料的市场空间约达到 22 亿美元。

2015-2019年全球中国市场半导体销售额

数据来源:公开资料整理

2018全球半导体产品结构

数据来源:公开资料整理

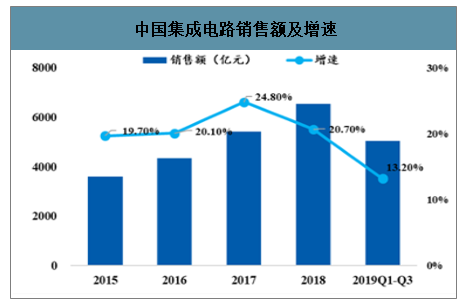

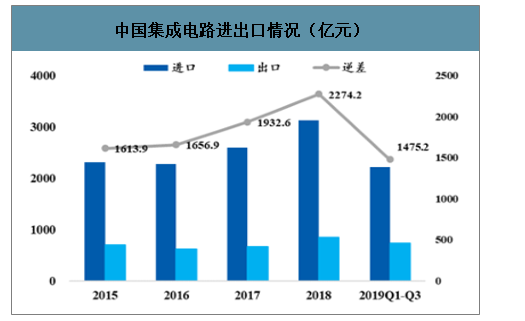

半导体市场主要分为集成电路、光电器件、分立器件和传感器四大类,其中 2018 年集成电路市场规模为 3932.9 亿美元,约占全球半导体市场销售额的 84%。近年来我国集成电路市场规模迅速增长,2018 年全国集成电路产业销售额 6531.4 亿元,同比增长 20.7%。目前国内集成电路成品无法完全满足下游市场需求,高端集成电路产品依然严重依赖进口。海关总署数据表明,2015-2018 年中国集成电路贸易逆差成逐年上升趋势,由 2014 年的 1613.9 亿美元上升至 2018 年的 2274.2 亿美元,年均增长率为 12%。集成电路行业巨大的贸易逆差,给国产替代提供了非常广阔的市场空间,在全球半导体产业景气向上、国内半导体产业的快速崛起的情况下,国内石英材料的需求将会被大幅拉动。

中国集成电路销售额及增速

数据来源:公开资料整理

中国集成电路进出口情况(亿元)

数据来源:公开资料整理

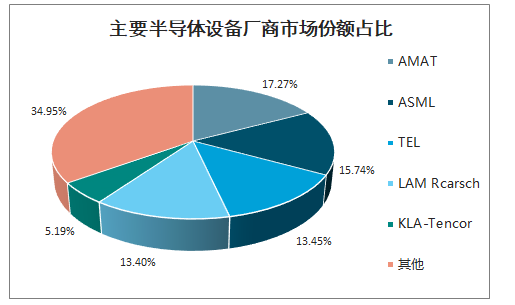

全球半导体设备销售额从 2014 年的约 375 亿美元增长至 2018 年的 645亿美元,年均复合增长为 14.5%。中国大陆销售额从 2014 年的 43.7 亿美元增长至2018 年的 131.1 亿美元,年均复合增长率为 31.6%,大量市场销售额占全球的比重不断上升。预计,在经历 2019 年的短暂调整之后,2020 年全球半导体设备市场销售额将增长 5.5%达到 608 亿美元,中国大陆半导体设备市场规模增长至 149 亿美元。随着 2020 年全球半导体市场再度上行,石英材料业务经营规模和效益有望持续提升。

主要半导体设备厂商市场份额占比

数据来源:公开资料整理

四、光纤光缆

光纤光缆是光通讯产业链的最上游, 石英棒是光纤制造的主要原材料。

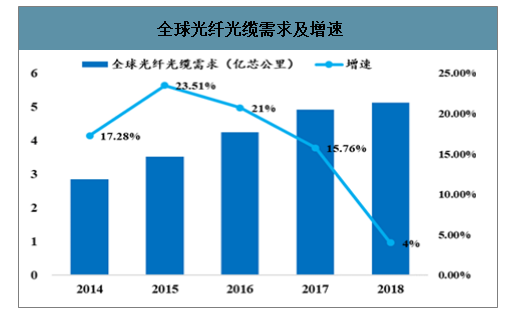

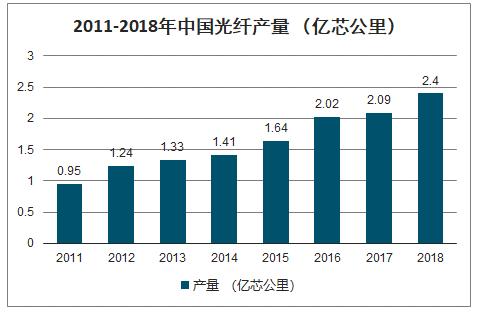

智研咨询发布的《2020-2026年中国石英玻璃材料及制品产业发展态势及投资风险评估报告》数据显示:国内光纤光缆市场总体上呈现较快增长的趋势:(1)从需求端看,CRU 研究数据表明,2018 年全球光纤光缆需求量为 5.12 亿芯公里,2017-2021 年全球光纤需求年复合增长率为2.8%;亨通光电等五大光纤光缆厂商认为中国市场受政策支持及 5G 需求推动,年复合增长率可达 7.7%,全球市场年复合增长率达到 8.2%。(2)从供给端看,2011-2016年,中国光纤光缆行业产量从 0.95 亿芯公里上升至 2.02 亿芯公里,年均增长率高达 16.7%,截止至 2017 年中国光纤光缆行业产量达到了 2.09 亿芯公里,光纤光缆产量整体呈现增长的趋势。

全球光纤光缆需求及增速

数据来源:公开资料整理

2011-2018年中国光纤产量

数据来源:公开资料整理

5G 网络架构下光纤使用量将是 4G 网络的16 倍。中国电信科技委员会主任韦乐平在 2017 全球光纤光缆大会上表示,5G 时代基站规模将是 4G 基站的 2-3 倍,基站互联将为光纤光缆市场带来巨大需求。为推进 5G 商用进程,2018 年开始三大运营商正积极加强光纤光缆采购。据三大运营商官网,2018 年三大运营商光缆采集总量近 2 亿芯公里,2019 年截至 7 月底:中国移动采购光缆 1.05 亿芯公里,中国电信采购光缆 0.541 亿芯公里,随着 5G 商用的在全国范围内的大规模推广,光纤光缆的市场需求有望持续增长。

国内光纤预制棒一度严重依赖进口,反 倾销力度加大的背景下, 国内光纤预制棒自口。在近几年政府对美日光棒的反倾销政策力度的加大的背景下,国内企业在光纤预制棒产品上的研发投入持续加大,上促进了中国光纤光缆产业自主创新,国产光纤预制棒企业工艺能力和产品品质不断提高。近几年来,我国光纤预制棒自给率逐年上升,从 2014 年的 64%上升至 2018 年的 92%,预计2022 年以后中国光棒有望实现完全自给。给率不断提高。在2010 年之前,中国市场光纤预制棒需求的70%以上需要依赖进

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石英材料行业市场现状调查及产业前景研判报告

《2026-2032年中国石英材料行业市场现状调查及产业前景研判报告》共十四章,包含石英材料行业发展趋势与投资战略研究,2026-2032年石英材料行业发展预测,投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询