国内宠物行业方兴未艾,宠物经济高景气发展。国内宠物行业起步较晚,从出现到目前尚不足 30 年时间;2000 年之后,宠物角色由“看家护院”向“家庭成员”转变,宠物经济的概念开始形成;目前国内宠物行业正处于快速发展期。

1、国内宠物消费持续增长,对比发达市场仍有较大空间

智研咨询发布的《2020-2026年中国宠物行业市场现状调研及投资机会预测报告》数据显示:国内宠物消费市场规模持续增长,宠物猫消费增速首次超过宠物犬。2019 年中国城镇宠物(犬猫)消费市场规模首次突破 2000 亿大关,达到 2024 亿元,比 2018 年增长 18.5%,近 10 年 CAGR 34.55%。

分类别看,宠物犬消费市场规模为 1244 亿元,同比增长 17.8%;宠物猫消费市场规模为 780 亿元,同比增长 19.6%,增速首次超过犬消费。从宠物消费结构看,宠物食品消费是最大的养宠支出;宠物零食、宠物药品消费增速最快。宠物食品消费在整个养宠消费结构中占比最高,达到 61.4%,比去年增长 9.2%;各细分品类中,宠物零食支出增长 8%、宠物药品增长 4%,为消费增速最快的两个细分品类。

我国宠物行业消费规模变化

数据来源:公开资料整理

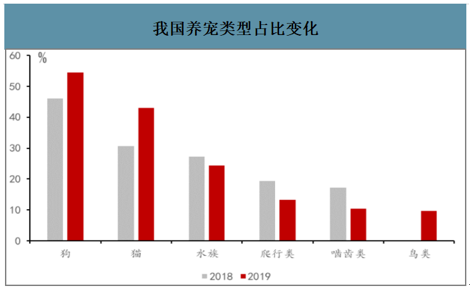

我国养宠类型占比变化

数据来源:公开资料整理

我国宠物行业细分市场消费规模占比变化

数据来源:公开资料整理

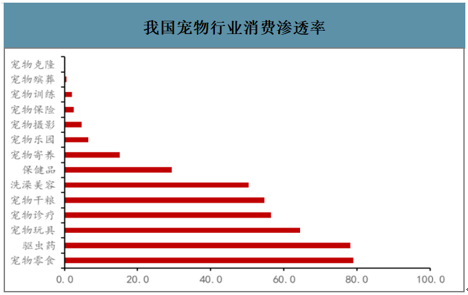

我国宠物行业消费渗透率(%)

数据来源:公开资料整理

我国养宠家庭渗透率仍有较大提升空间。2019 年国内约 22%的家庭养宠,较 2017 年提升近 5pcts,但对比美国(养宠家庭渗透率约 70%)、日本(养宠家庭渗透率约 28%)等成熟宠物市场,国内养宠家庭渗透率仍有较大提升空间。

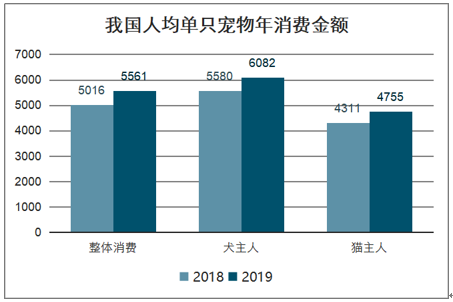

国内人均单只宠物年消费投入增加。2019 年人均单只宠物消费金额 5561 元,同比增长 10.90%。其中,犬主人在单只宠物犬上的消费 6082 元/年,同比增长 9.00%;猫主人在单只宠物猫上的消费 4755 元/年,同比增长 10.30%。

我国养宠家庭渗透率仍有很大提升空间

数据来源:公开资料整理

我国人均单只宠物年消费金额

数据来源:公开资料整理

2、海外品牌为主导,细分市场集中度有待提升

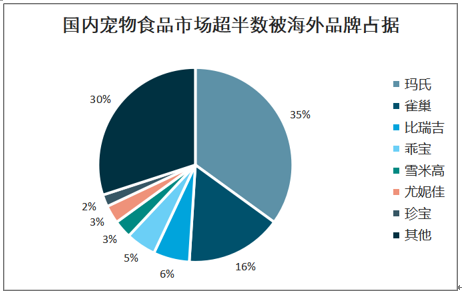

以玛氏和雀巢为首的两大海外品牌合计占据国内宠物食品市场约一半的市场份额。两大外资品牌企业玛氏和雀巢凭借产品、品牌优势主导国内市场,合计市占率约 50%。

国内宠物食品市场超半数被海外品牌占据

数据来源:公开资料整理

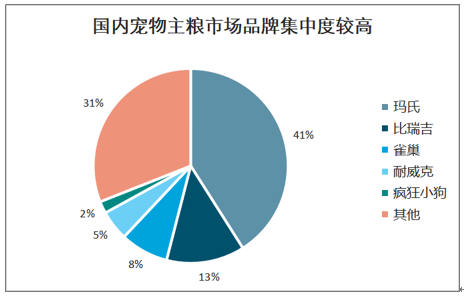

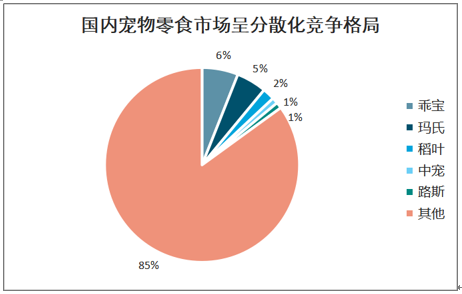

宠物主粮市场集中度更高,零食市场集中度有待提升。从细分品类的市场集中度看,国内宠物主粮市场品牌集中度较高,CR5 的合计市占率约 69%,其中玛氏和雀巢普瑞纳合计占比约 49%;由于海外品牌在宠物零食方面进入相对较晚,国内宠物零食市场呈高度分散的竞 争格局,CR5 的合计市占率仅约 15%。我们认为,相较于成熟的宠物主粮市场,优质的国内企业更有机会在宠物零食市场率先突围。

国内宠物主粮市场品牌集中度较高

数据来源:公开资料整理

国内宠物零食市场呈分散化竞争格局

数据来源:公开资料整理

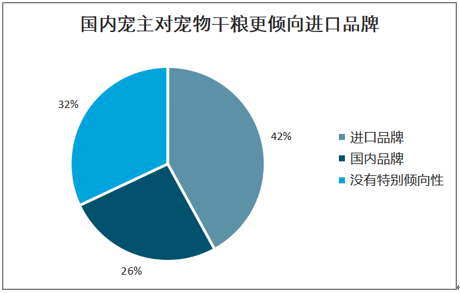

国内养宠人士对宠物零食产地的倾向性弱于宠物主粮。国内宠物主人中有约 42%的人群更倾向购买进口宠物干粮,这部分倾向进口品牌的人群中,又以加拿大、美国和新西兰品牌的关注度最高。与之相比,国内宠主大多对零食品牌产地没有特别偏好,进口零食优势不明显。我们认为,从消费倾向来看,国内宠物食品企业优先进入宠物零食领域也是更贴近国内宠主消费习惯的选择。

国内宠主对宠物干粮更倾向进口品牌

数据来源:公开资料整理

国内宠主大多对宠物零食产地无特别倾向

数据来源:公开资料整理

3、线上渠道发展提速,本土优质企业逐步突围

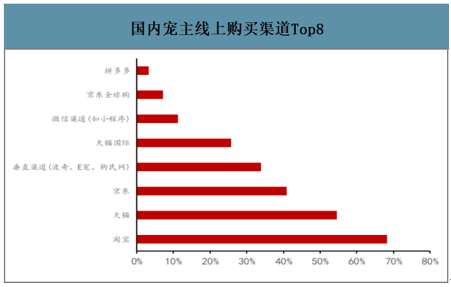

国内宠物食品销售渠道中线上电商的市场份额已经达到 53%。得益于以淘宝、天猫、京东等为首的线上电商平台的快速发展,国内宠物食品消费渠道的结构同美国有着较大区别。当前线上电商渠道的市场份额已经达到 53%,其次依次为宠物店、宠物医院、商超等渠道。 此外,由于养宠人群年轻化趋势明显,借助“网络直播带货”、“双十一”等营销方式也进一步推动了线上渠道的发展。

国内宠主对宠物食品购买渠道偏好线上

数据来源:公开资料整理

国内宠主线上购买渠道 Top8

数据来源:公开资料整理

4、宠物食品政策不断完善,行业发展趋于规范

宠物食品领域相关政策不断推出,助力行业规范化健康发展。我国宠物食品行业起步较晚,早期在相关制度约束上较国外发达国家差距较大。随着近些年人们对于宠物市场关注度的不断提高,相关配套政策也不断推出,有效地推动了行业进步。2018 年 4 月,农业农村部在原有《饲料和饲料添加剂管理条例》的基础上,颁布了《宠物饲料管理办法》等六项关于宠物食品的相关规定,制定了宠物食品的卫生标准,完善了产品质量安全监管制度,填补了我国在宠物食品质量监管层面的空白。在此之前,国家质监总局等部门还颁布了全价宠物食 品犬(猫)粮和宠物食品狗咬胶的国家标准,对规范行业发展起到积极作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询