本文核心关键词:宠物食品、宠物用品、宠物医疗、宠物服务、宠物行业产业链全景

1、宠物行业概述

宠物一般是指家庭喂养的动物,从常见的犬、猫、观赏鱼、兔、龟到比较另类的蝎子、蜘蛛、蜥蜴等,都是大家所广泛饲养的。今天饲养宠物的观念和以往已经大不相同,狗和猫不再扮演看门和捉老鼠的角色,而是人类休闲时的玩伴;随着物质生活的富裕,人们越来越注重休闲生活情趣的培养;随着传统家庭结构的变化、工作压力的增大,人际关系逐渐趋于淡化,使越来越多的人将感情投注于宠物身上,人与宠物间的依赖关系,将随时间的流逝而日益浓厚。

宠物行业是指涉及到宠物食品、宠物医疗、宠物服装、宠物窝笼、宠物用品等与宠物有关的所有行业。从上世纪末开始,宠物概念在中国悄然兴起,经历了十年的快速发展,逐渐引起了社会各界的普遍关注。

宠物行业关系图

资料来源:智研咨询整理

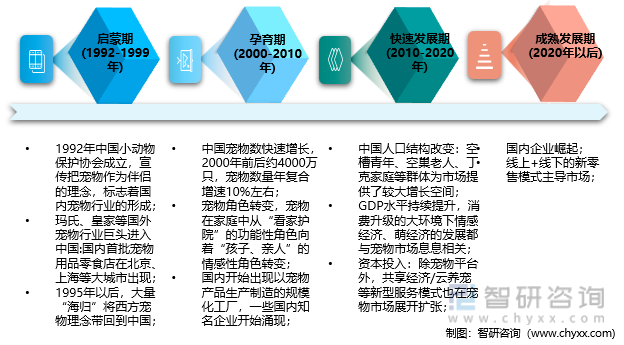

1992年,我国小动物保护协会成立,标志着国内宠物行业的形成。而美国、日本动物爱护协会分别成立于1866年、1948年,与之相比,我国宠物行业发展起步较晚、养宠理念有待提升。2000-2010年,我国宠物行业发展进入孕育期。在这一时期,我国宠物数量快速增长,宠物角色逐步转向“孩子”等情感性角色,国内开始出现一些宠物食品生产企业,诸如比瑞吉、佩蒂股份、乖宝宠物、耐威克、上海依蕴等。2010年以后,伴随着我国经济水平的提高、人口结构的改变以及社会资本的流入,我国宠物迎来快速发展时期,代表性事件包括全球著名投资机构KKP投资乖宝宠物食品集团以及“疯狂的小狗”成立。

中国宠物产业发展历程

资料来源:智研咨询整理

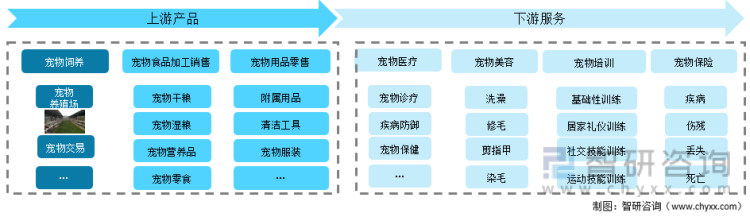

宠物行业产业链较长,上游产品包括宠物饲养、宠物食品加工销售、宠物用品零售;下游产业包括宠物医疗、宠物美容、宠物培训以及宠物保险,涵盖宠物从出生至死亡的整个流程。

宠物行业产业链全景图

资料来源:智研咨询整理

2、宠物行业驱动因素

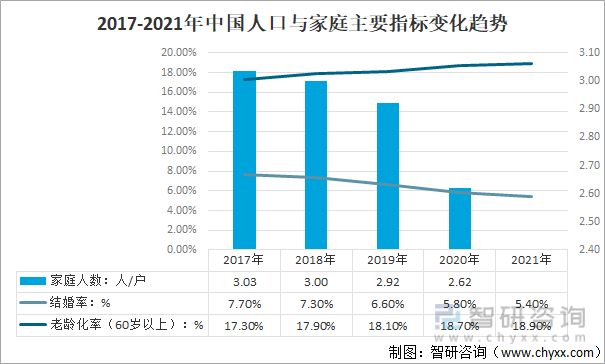

近十年来中国人口与家庭结构发生了显著变化,其中“计划生育”负效应显现,人口老龄化加速,2021年中国60岁以上老龄人员占比达到18.90%,2010年水平上升5.6个百分点;同时家庭成员人数也成下降的趋势,全国人口普查数据显示,2020年中国家庭户规模为2.62人/户,2010年为3.10人/户,2000年3.44人/户。另一方面,教育年限的上升、工作生活节奏的加快、家庭婚姻观念的改变,结婚率持续走低,2010年中国结婚率为9.30%,到2021年该指标已降至5.40%。

2017-2021年中国人口与家庭主要指标变化趋势

资料来源:智研咨询整理

老年人口增加,且由于老年人的闲暇时间较多,子女又大都在外打拼对父母的陪伴较少,强烈的孤独感导致了老年人对宠物陪伴的需求度显著增加。结婚率低而离婚率高,面对孤身一身的悲凉和无可奈何,越来越多的单身人群从宠物身上获取温暖和陪伴。家庭成员的减少,宠物能成为家庭的一员,从而增加家庭的幸福感。

宠物市场主要需求因素

资料来源:智研咨询整理

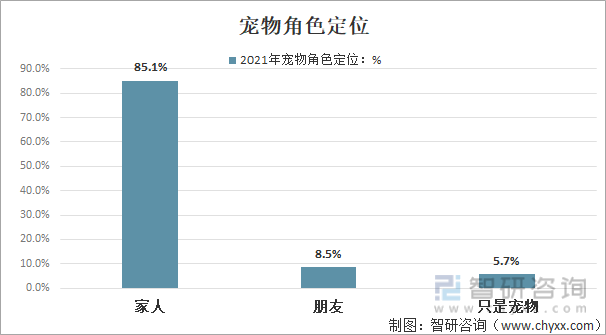

据2021年中国宠物行业白皮书,85.1%的宠物主人视宠物为家人,8.5%的宠物主人视宠物为朋友,总计93.6%的宠物主人给予宠物拟人化角色。居民养宠物从盲目到理性养宠物不再是赶时髦,而是把宠物当做某种生活上的需要。

宠物角色定位

资料来源:2021年中国宠物行业白皮书

相关报告:智研咨询发布的《中国宠物行业市场深度分析及未来趋势预测报告》

3、宠物市场发展现状

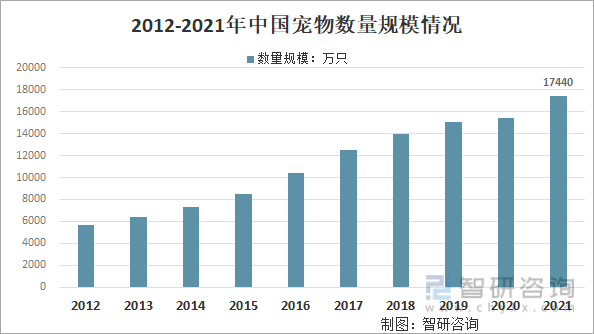

中国宠物行业的发展时间较短,只有十几年的时间,但随着中国经济的快速增长,宠物行业发展迅速。家庭架构的小型化,人际关系的“原子”化,在竞争日益激烈社会环境下,宠物等“孤独”经济快速兴起,宠物数量快速增长。2021年由于疫情封控与隔离因素影响,宠物数量快速增长,达到了17440万只。

2012-2021年中国宠物数量规模情况

资料来源:智研咨询整理

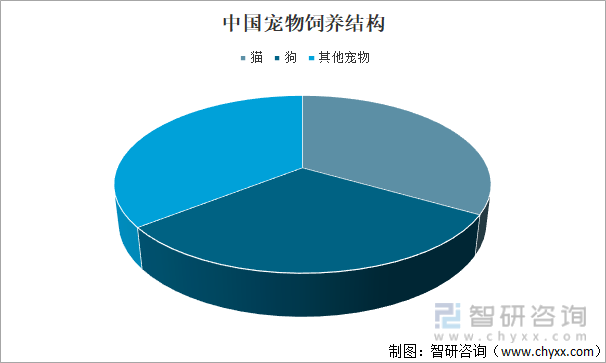

猫和狗一直是我国宠物中数量中最大的两大种类,饲养数量总体保持较为稳定的增长,从2017年的8855万只增长至了2021年的11235万只。2021年,我国猫的数量已经超过了犬,成为饲养最多的宠物。2021年中国宠物猫的数量是5806万只,同比增长19.4%;犬的数量是5429万只,同比增长4%。

2021年中国宠物饲养结构

资料来源:宠物行业白皮书、智研咨询整理

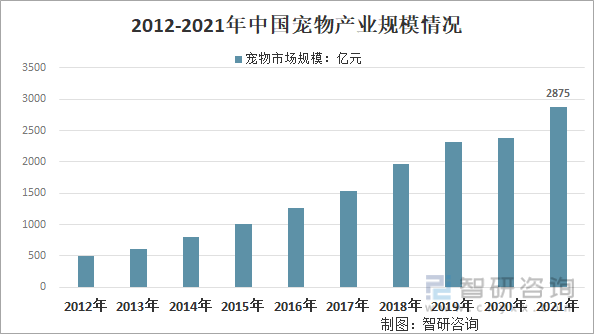

2016年我国宠物产业规模约1260亿元,同比2015年的1000亿元增长了26%,2019年我国宠物产业市场规模在在23116亿元左右,2020年是近几年来增速最低的一年,2021年行业规模增速大幅回升,达到了2875亿元,近几年我国宠物产业规模情况如下图所示:

2012-2021年中国宠物产业规模情况

资料来源:智研咨询整理

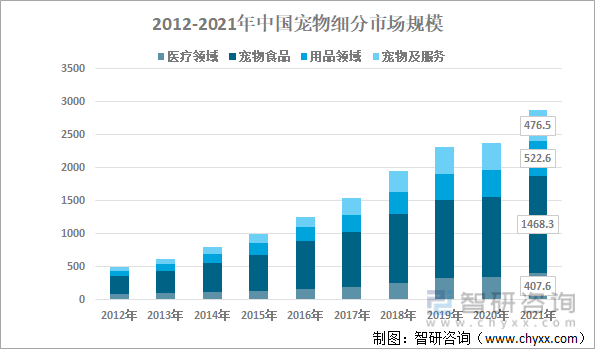

2021年宠物商品包括食品、用品、药品、服务等四大品类。其中宠物食品市场规模为1468.3亿元,宠物医疗市场规模为407.6亿元。

2012-2021年中国宠物细分市场规模(单位:亿元)

资料来源:智研咨询整理

4、宠物市场格局

全球宠物食品市场较为集中,几家龙头品牌凭借丰富的市场开拓经验、雄厚的资金实力、突出的研发能力以及较高的产品知名度在国际市场上占据主要份额。2020年玛氏和雀巢在全球宠物食品行业中的市占率排名前两位。

前几年由于国内市场发育尚不成熟,产品基本上以外销为主,出口方式多为来样加工,主要输往生活较为富裕的欧美国家市场。出口的主要宠物用品以劳动密集型产品为主。但随着国内宠物行业的兴起,很多相关企业也逐步把目光投入到了国内市场。

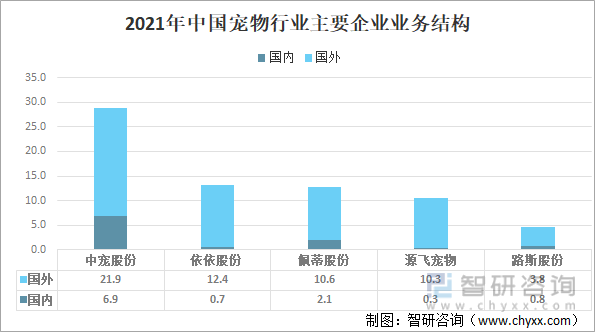

在这一时期,国内开始出现以宠物产品生产制造的规模化工厂,代表性企业包括烟台中宠股份、佩蒂股份等。由于国内市场还未全面开拓,这批宠物产品制造商主要面向国外进行出口。

2021年中国宠物行业主要企业业务结构(单位:亿元)

资料来源:智研咨询整理

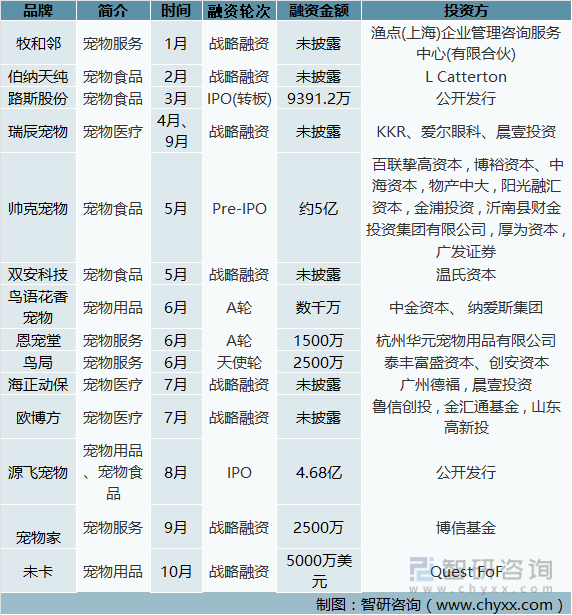

在宠物经济快速扩张的同时,宠物行业也成融资市场的热门赛道。虽然与2021年同期相比,宠物领域的融资热度有所降低,但与传统消费赛道相比,宠物赛道仍然占据优势。从投融细分领域来看,资本以食品、用品、医疗为原点,延伸的分支赛道,包括宠物婚礼、宠物社交、宠物训练、宠物保险、宠物殡葬等宠物服务行业。

2022年中国宠物行业部分融资事件

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国宠物行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物行业市场深度分析及未来趋势预测报告

《2026-2032年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询