一、房地产投资情况

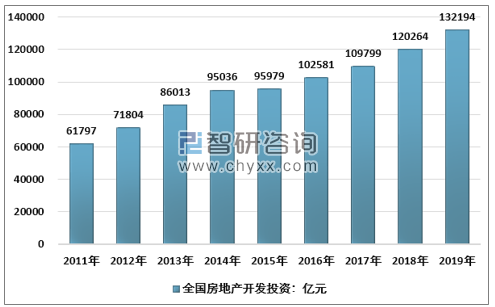

2019年全年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,比上月回落0.3个百分点。12月份投资增长7.4%,比11月的8.4%下降了一个百分点。

2011-2019年全国房地产开发投资完成额

资料来源:国家统计局、智研咨询整理

2019年房地产开发投资年均增长10%左右,在接近销售0增长的背景下,房地产投资的弹性主要得益于房地产投资的子项目——建安部分和土地部分的交叉支持整体增长。与上月相比,12月份投资增速略有下降,主要有两个原因。首先,在2018年第四季度基准期高位的背景下,2019年上半年土地交易面积出现负增长,在建筑面积增加的推动下,建安投资增速回升轻微减弱;二是2019年投资土地购置费增速仍在下降,考虑到土地承包金额已纳入房地产开发投资完成分期付款,投资中的土地购买费为土地交易价格滞后半年左右。

业内预计2020年房地产开发投资增速将保持在7%至10%之间。一方面,在竣工交付持续复苏的背景下,以建筑为主导的建安投资仍可保持较高的增长率;另一方面,近期房地产融资政策、住房供应略有改善。房企拿地愿意继续复苏,以支持投资中土地购买成本的上升。

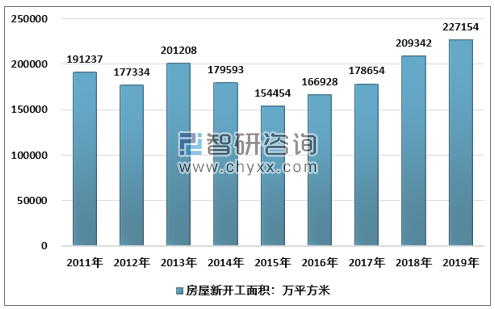

二、房屋新开工、竣工、销售情况

智研咨询发布的《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》显示:2019年1-12月,全国新房开工面积为227154平方米,同比增长8.5%,较上年同期下降0.1%,12月新开工面积增长7.4%。1-12月份竣工面积95942万平方米,比上年增长2.6%,比1-11月增长6.1%。

2011-2019年全国房地产开发房屋新开工面积

资料来源:国家统计局、智研咨询整理

2011-2019年全国房地产开发房屋竣工面积

资料来源:国家统计局、智研咨询整理

随着融资紧缩和销售增长放缓,房地产公司囤地放缓,开工面积增长放缓。从竣工情况来看,由于房地产企业通常在四季度创纪录地完成,前两年商品房预售集中竣工交付,月竣工量大幅增长20.2%,完成每月面积占全年竣工面积的33%,完成交付的逻辑继续兑现。

预计2020年,全国新开工面积和竣工面积将分别增加5%和10%。在开工建设方面,2019年房企整体拿地意愿同比下降11.4%,目前行业基本从囤积观念转向快速周转思路,房企的边际放缓降低新开工增速,但企业债务到期叠加在2018-2019年企业整体土地储备相对充裕的背景下,预计全年创业增速仍将为正,增速有望在5%左右。在竣工方面,由于房地产企业加快资金流向市场开放,在房地产项目开发周期保持相对稳定,2017-2019年商品房预售将逐步在2019-2021年完成,预计2020年商品房竣工率将增长10%。

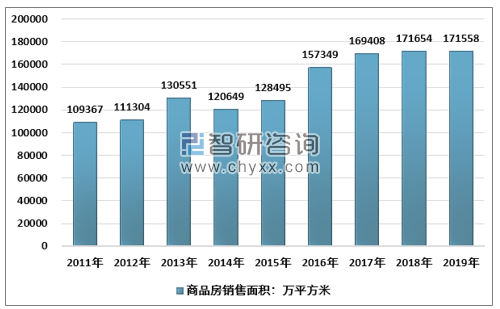

3.房住不炒下量跌价稳,“稳”仍旧是主基调

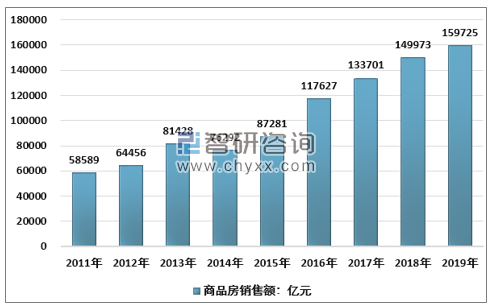

2019年,全国商品房销售面积171558万平方米,同比下降0.1%,比11月份下降0.3%;销售方面,商品房销售金额159725亿,同比增长6.5%,比11月份下降0.8%;全年销售均价9310元/平方米,同比增长6.6%,比11月份下降4%。

在房住不炒、因城施策的背景下,2019年商品房销售面积略有下降,平均销售价格增速保持稳定。预计2020年全年和2019年全年销售面积增速将持平,在房价稳定预期的背景下,商品房回归住宅属性,市场整体保持稳定。

2011-2019年全国商品房销售面积

资料来源:国家统计局、智研咨询整理

2011-2019年全国商品房销售金额

资料来源:国家统计局、智研咨询整理

三、主流房企经营业绩

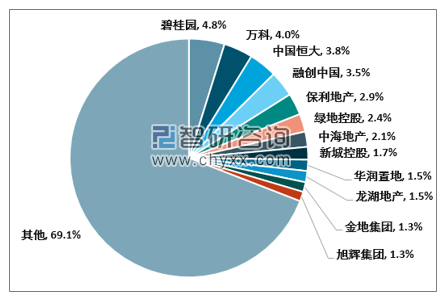

12月份,40家重点房企月销售额8910.45亿元,较上月增长11.77%,较去年同期增长4.23%;1-12月,40家重点房企累计销售8314.633亿元,较上月增长12.0%,较去年同期增长16.27%。12月,绿带控股、万科、荣创、保利、金地集团位列前5位;1-12月,碧园、中国恒大、万科、荣创、绿地控股销售额排名前五。

2019年12月主流房企销售情况

资料来源:智研咨询整理

2019年1-12月主流房企销售情况

资料来源:智研咨询整理

2019年1-12月中国主流房企销售额市占率

资料来源:智研咨询整理

政策有望稳定,地价有望稳定的背景下,业内继续对房地产市场持乐观态度。主要逻辑有三,一是2018-2019年融资结构调整,前30家公司在融资过程中市场集中将加速提升,这一趋势将持续到2021年,即使市场将面临销售面积遭遇瓶颈、龙头企业提高市场占有率的空间依然存在;二是当前估值水平处于历史底部,产业政策逐步由紧缩转为稳健边际改善,政策有望继续改善行业估值的边际水平;三是由于高销售带来的竣工增长将持续两三年,头部企业的经营业绩释放进入上升周期,业绩增长预期接近30%,行业业绩稳定是大概率事件。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询