乳制品行业受上游原奶供给的影响具有周期性的特点,2009年、2013年、2016年分别由于三聚氰胺、奶荒、奶剩下影响增速降至低点,2017年在行业供需关系改善的催化下,行业逐渐走出低谷,整体增速提升至5%以上。2018年行业收入增速相对稳定,但在蒙牛赞助世界杯的影响下,伊利被动跟进,费用投放力度加大加剧行业竞争也影响行业净利水平,但另一方面也使双寡头加速收割市场份额。

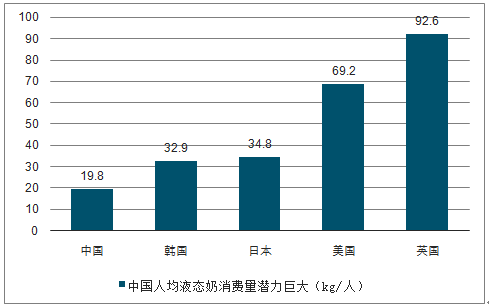

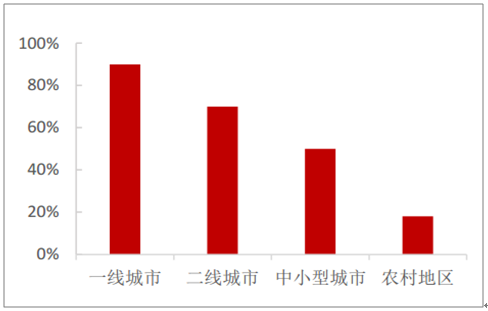

2012-2018年我国乳制品产量整体呈波动态势,近几年受去产能影响产量出现小幅下滑,销量也相应减少,2018年同比下滑7.7%。但从人均销量来看我国乳制品消费量低于世界平均水平,我国人均乳制品消费量为20kg,远低于日本的34.8kg和美国的69.2kg;另一方面,我国区域间的消费成熟度差别也较大,一二线城市从消费量和渗透率都趋于成熟,人均应奶量约48kg,渗透率达到80%,与日本人均接近;三四线城市从普及到产品结构升级都有巨大空间,其人均为15kg,农村地区人均仅为7kg,渗透率为20%,未来随着收入提升以及自媒体的日趋成熟,低线城市居民消费习惯和理念将逐渐和城市看齐,低线城市的发展带来行业的扩容机会。

乳制品产量(万吨)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国乳制品产业运营现状及发展前景分析报告》

乳制品销量(万吨)

数据来源:公共资料整理

中国人均液态奶消费量潜力巨大(kg/人)

数据来源:公共资料整理

我国城市和农村乳制品渗透率

数据来源:公共资料整理

中国的进口奶源在14%以上,国际奶价与国内联动。目前主要的七个乳制品出口国原奶产量在去产能的影响下供给收缩,增速下滑,新西兰、澳大利亚等甚至出现负增长,从而导致国际奶价的不断上涨,当前的恒天然全脂乳粉拍卖价格攀升至过去三年中枢位,为3254美元/吨,比去年同期增长22%。预计中短期国际市场原奶供应将依旧保持偏紧。

主要四大乳制品出口国减产持续(千吨)

数据来源:公共资料整理

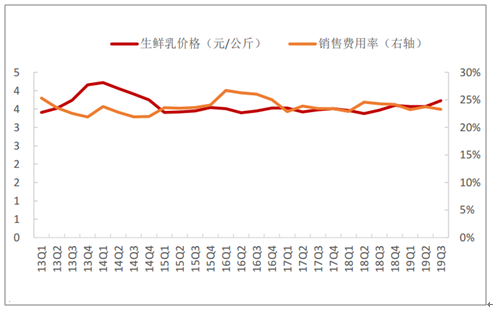

2018年上半年生鲜乳价格位于低位,叠加冬奥会和世界杯体育赛事营销活动的影响,销售费用率从2017H1的23.86%上涨至2018H1的24.58%。而下半年随着生鲜乳价格的上涨,销售费用率逐季下降,截止至2019Q3销售费用率为23.3%,较去年同期同比下降1%至24.17%,进而缓冲今年奶价上涨带来的压力。

生鲜乳价格与销售费用率呈反向关系

数据来源:公共资料整理

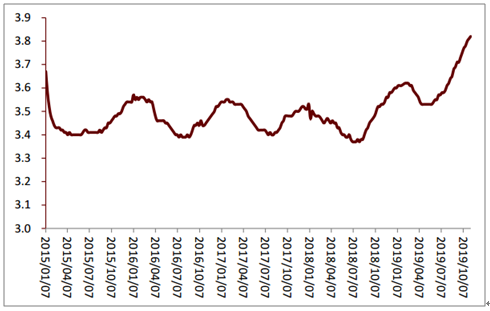

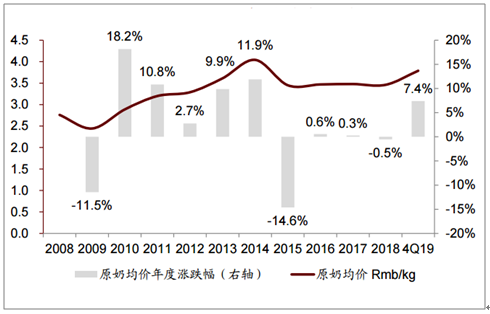

奶价处上行周期,2019H2涨幅加大:国内奶价自2018H2起进入上行周期,国内生鲜乳均价自2018H1的3.45元/千克上升至2019H2的3.69元/千克,增幅达7%,2019年至今国内生鲜乳均价全年同比上升4.6%,其中上下半年同比分别上升3.6%,6.2%,下半年增速加快,预计2020年原奶价格将持续上行。

国内原奶价格走势(单位:Rmb/kg)

数据来源:公共资料整理

2010-2019上行周期中国内原奶价格同比涨幅

数据来源:公共资料整理

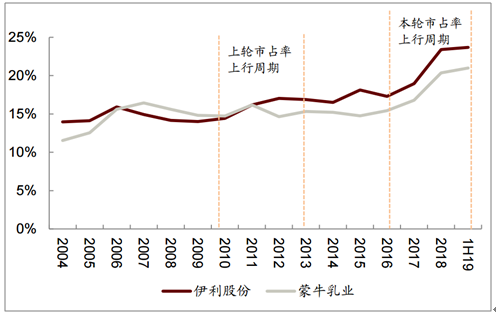

奶价上涨利好龙头份额提升,行业竞争可能趋缓:2010-2013年是我国上一轮奶价上行周期,国内原奶和海外大包粉价格均显著上涨,在上一轮上行周期中,伊利、蒙牛收入增速快于行业,市场份额均有提升,伊利的份额与盈利能力双提升。预计未来1-2年奶价持续上行,有望带动行业促销与价格战的减弱,利好下游企业产品ASP的回升与费用率下行,尤其利好龙头企业加速抢夺市场份额。2020年若原奶价格继续一定程度提升,尤其是春节前后若出现缺奶、抢奶等情况,行业低端产品价格战力度或将适当缓解,利好龙头企业利润率提升。

2010-2019年上行周期中伊利市场份额不断提升

数据来源:公共资料整理

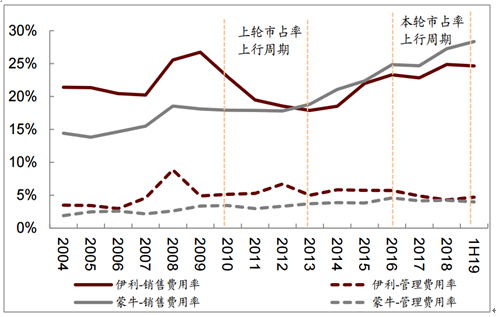

2010-2019年上行周期中伊利费用率有压缩趋势

数据来源:公共资料整理

营销力是乳制品行业另一重要组成部分之一,近几年随着新品更新换代节奏加快,乳企加大了品牌的投入,双寡头的销售费用逐年提升。

广告营销费用占比最大

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询