1、精装修比例持续提升

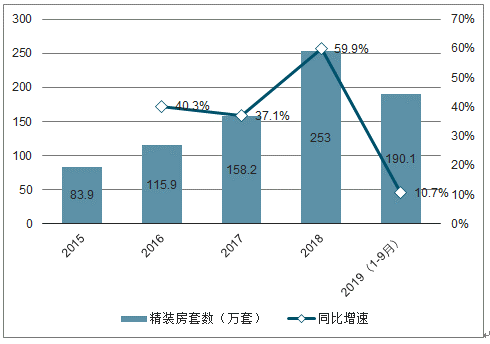

近年来,国家以及地方政府加速推动全装修房的交付政策落地,并于18年频繁出现“进一步”、“加强”等推进全装修交付的用词。2019年9月全国精装修住宅15.02万套,同比下降29.3%,公寓精装修0.55万套,同比下降56.4%。1-9月全国精装修商品房开盘量合计190.1万套,同比增长10.7%。16-18年精装修开盘量有大幅增长,建设周期在2-3年,故2020-2021年为精装修房提供材料供应的企业收入预计仍会有较快增长。

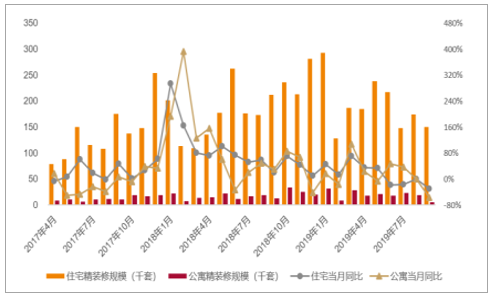

2019年9月全国精装修住宅15.02万套,同比下降29.3%

数据来源:公开资料整理

2019年1-9月精装修套数累计同比增长10.7%

数据来源:公开资料整理

2018精装修房市场渗透率

数据来源:公开资料整理

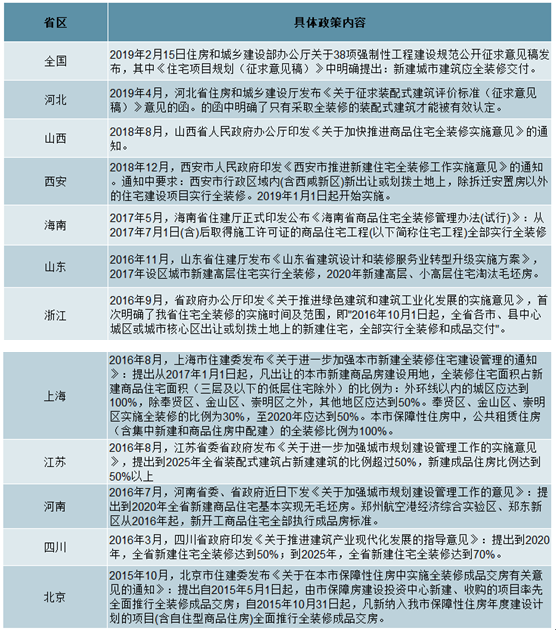

各地全装修政策梳理

数据来源:公开资料整理

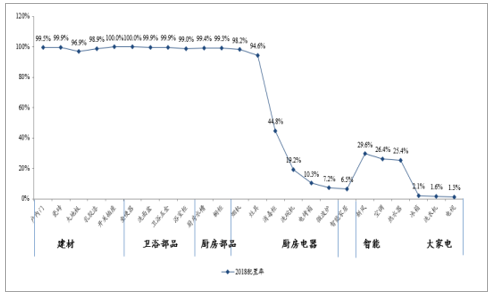

在精装修房屋中,建材、卫浴、厨房用品几乎成为标配,配置率在95%以上,使得整个市场向工程端倾斜,供应商的竞争格局发生变化。

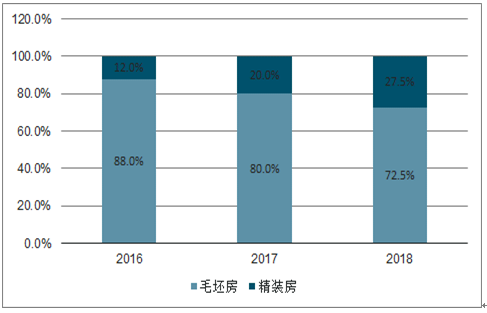

精装修占比持续提升

数据来源:公开资料整理

精装修产品配置率

数据来源:公开资料整理

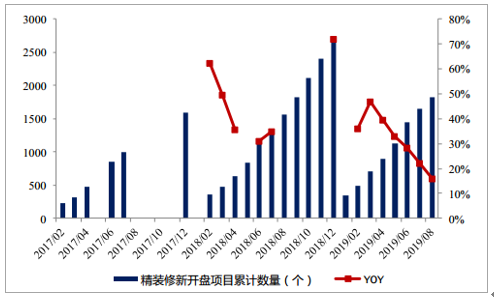

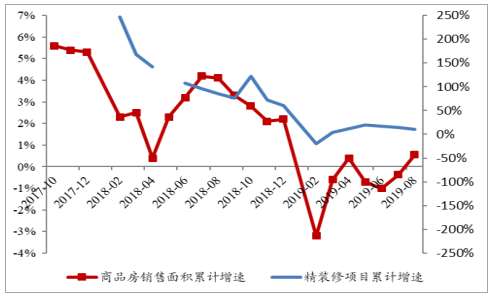

1-8月全国住宅精装新开盘项目数量1818个,同比增加15.9%,住宅精装修开盘数量保持较高增速;从套数来看,1-8月住宅精装新开盘房间数量164.74万套,同比增加10%。总体看来,1-8月新开盘精装套数及个数的增速皆明显高于住宅新开工面积增速5%,显示了精装修比例的持续提升。

精装修新开盘项目累计数量

数据来源:公开资料整理

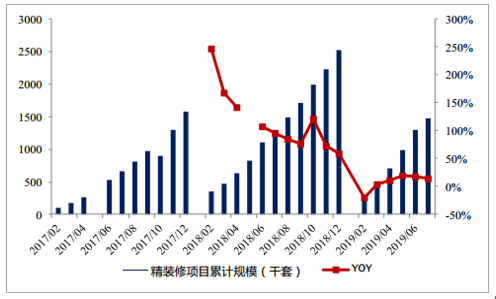

精装修新开盘项目累计规模

数据来源:公开资料整理

精装修项目规模

数据来源:公开资料整理

精装修规模增速与房地产销售面积增速

数据来源:公开资料整理

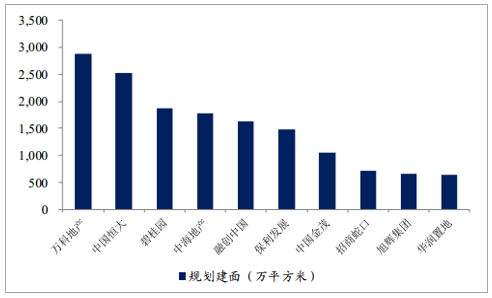

2019年1-8月重点70城百强房企新开盘建筑面积60795.67万㎡,其中全装修建筑面积29169.97万㎡,全装修建面比例47.98%,较1-7月下降0.84pct。百强房企全装修建面比例总体呈稳步增长趋势。1-9月建材企业工程端的高增长已成为普遍现象,在地产个位数增长的背景下,印证了精装修市场仍保持较高的发展速度。我们预计这一趋势将在2020年得以延续,工程端仍将为各上市公司贡献主要的业绩增长。

全国重点70城百强房企全装修建面累计比例变化

数据来源:公开资料整理

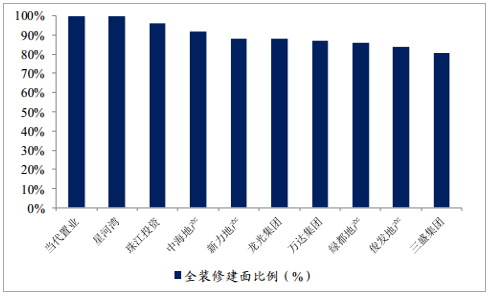

1-8月全国重点70城百强房企全装修规划建面TOP10

数据来源:公开资料整理

2、精装修趋势从头部向腰带扩散

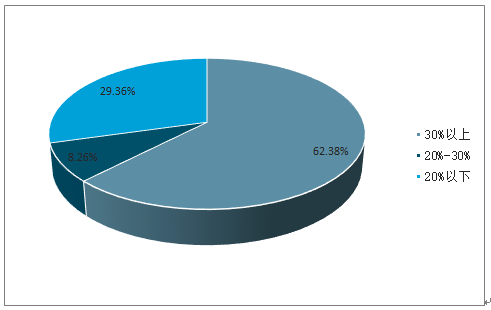

全国来看,2019年1-8月百强房企中全装修比例30%以上的有68家,占比62.39%;全装修比例20%-30%的有9家,占比8.26%;全装修比例20%以下的有32家,占比29.36%。百强房企中近2/3全装修比例达到30%以上。

2019年1-8月全国重点70城全装修比例百强房企发展水平

数据来源:公开资料整理

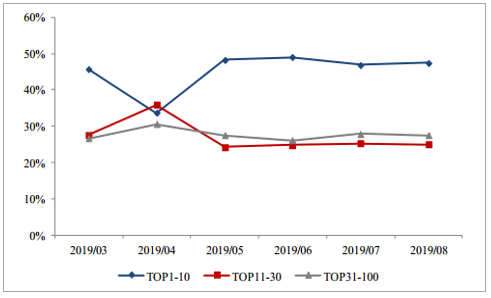

从重点70城全装修面积来看,2019年1-8月TOP1-10梯队房企全装修建面占比47.44%,较1-7月上升0.57pct;TOP11-30梯队房企全装修建面占比25.02%,较1-7月下降0.19pct;TOP31-100房企全装修建面占比27.54%,较1-7月下降0.37pct。总体来看,头部房企目前精装修比例普遍在80%以上,继续提高的空间有限,而腰部房企的精装修比例仍有较大上升空间,且19年来腰部房企的销售面积增速显著高于头部房企,预计其在全装修中的占比将持续提升。我们认为腰部房企在选择供应商时,将大概率参考头部房企的品牌池,以及各供应商在工程业务中的口碑情况,因此,目前与头部房企合作较为紧密的供应商,有望在腰部房企的招标中更易中标,从而攫取更多市场份额。

1-8月全国重点70城百强房企全装修建面占比变化

数据来源:公开资料整理

1-8月全国重点70城百强房企全装修建面比例TOP10

数据来源:公开资料整理

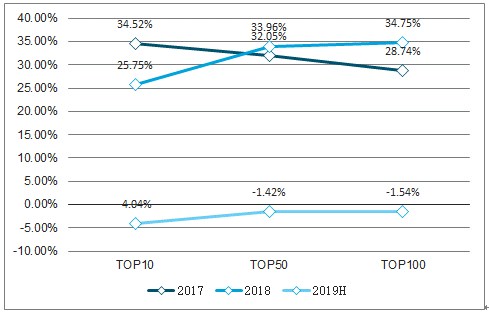

TOP10、50、100销售面积增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国精装修住宅行业市场潜力现状及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年山东省牵引汽车市场分析:青岛、济南、济宁三市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车品牌份额分析:陕汽上牌量位居首位,达35983辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车城市级别分析:三线城市上牌量占比25.52%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年广东省厢式运输车市场分析:深圳市上牌量超万辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车品牌份额分析:福田上牌量位居首位,达58125辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车区域上牌量分析:广东、山东、河北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)