一、新能源汽车的发展背景

1、能源短缺传统内燃机汽车主要以石油为燃料,对石油的依赖程度巨大。我国虽然是世界能源资源大国,但人口众多,各行业对石油的依赖程度也大,平均下来在汽车行业就相对贫乏。截至2009年年底,全球已探明的石油储量为13331亿桶,以2009年的开采速度可开采45.7年。

2、环境污染近年来,我国很多城市的上空都被浓重的雾霾所笼罩,导致此类原因的罪魁祸首之一就是汽车尾气的排放。2016年12月,入冬来最持久雾霾天气来临,多个城市已达严重污染,预计还将维持4天,直到21日后半夜才会自北向南减弱消散。19日夜间将进入此轮雾霾最严重的时段,将影响包括京津冀、山西、陕西、河南等11个省市在内的地区。2017年,李克强总理亲自将“坚决打好蓝天保卫战”写入报告。为了让出生的小孩能吸到第一口新鲜空气,发展新能源汽车来改善环境污染迫在眉睫。

3、气候变暖汽车尾气排放中就含有二氧化碳,二氧化碳是造成气候变暖的主要原因。治理汽车尾气中的二氧化碳排放就成为一个焦点问题,汽车尾气中排放的二氧化碳总量将从1990年的2.9*10t增加到2020年的6*10t。汽车尾气排放对气候变暖造成巨大影响。

综上所述,为了我们的子孙后代有一个良好的生存环境,发展新能源汽车是大势所趋。

二、中国新能源汽车市场现状

1、补贴退坡冲击行业发展

2019年补贴政策大幅调整,平均降幅超55%,并且2020年完成全部退坡。在行业基本面正在下行探底过程中,政策面往往先于基本面触底。进入2019年后,推动新能源车发展政策层出不穷,尤其在过渡期结束附近,接连取消动力电池白名单、发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》等,政策托底意图更加显著。我们认为行业在19Q3基本面接近触底之际,政策面上行将推动基本面快速走出底部,重归上行通道。

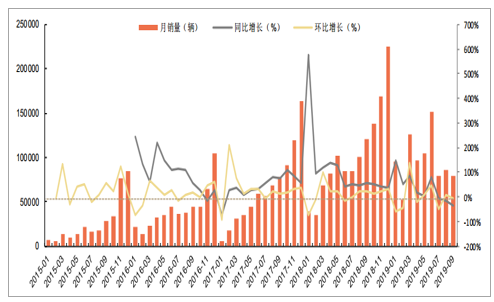

进入2019年之后,面对补贴退坡后市场反应的不确定性,新能源车产业链各环节谨慎情绪加剧,上游原材料和电池厂商均进行了减产,行业目前正处于减库存阶段,后续将因为排产提升转而恢复库存。截止2019年9月,新能源汽车累计完成销售共87.2万辆,预计全年实现销量120~130万辆。截至目前,2019年销量高峰为6月,月销售15.2万辆。

对比近三年的各月新能源汽车销量来看,2019Q1~3较2017、2018年同期均有增加。由于补贴过渡期结束,7月销量仅为8万辆,同比下降4%,环比下降47%。8、9月销量由于客车补贴到期,仍面临巨大下行压力,上游原材料、中游电池材料价格陆续触底,行业走势已贴近谷底,Q4预计新能源车销量即将迎来反弹。

国内新能源汽车销量增速正在下降

数据来源:公开资料整理

2019Q3新能源汽车产量持续走低(万辆)

数据来源:公开资料整理

2019Q3新能源汽车销售情况(万辆)

数据来源:公开资料整理

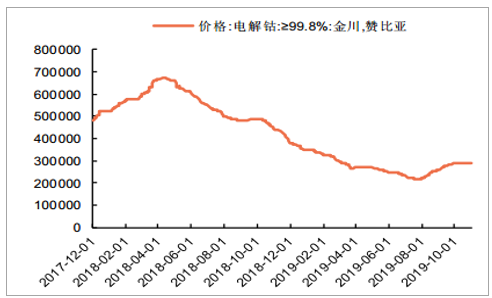

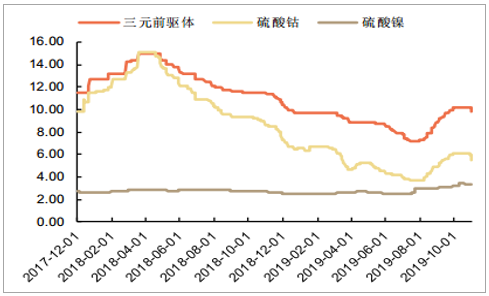

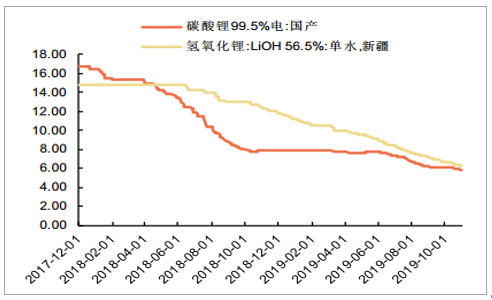

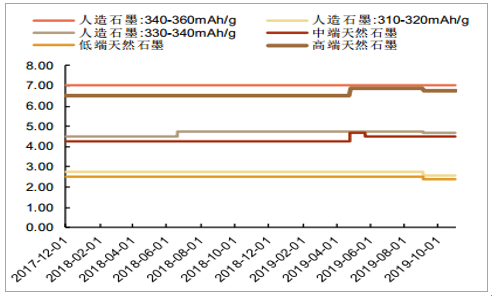

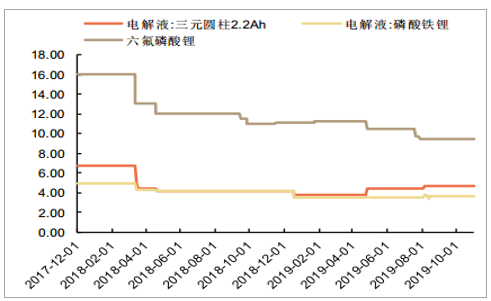

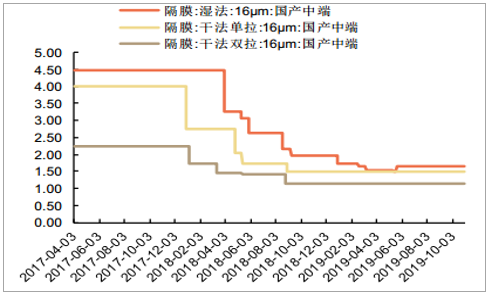

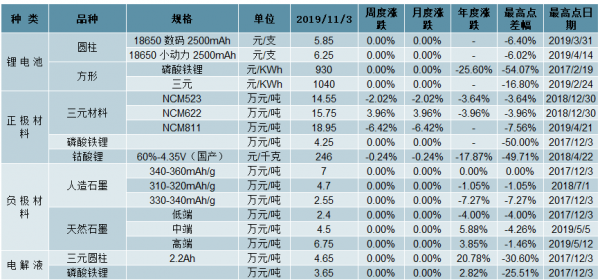

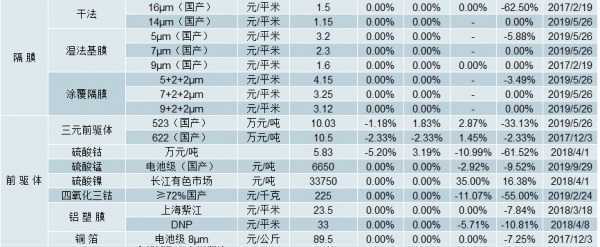

2019Q1~3由于产能扩张,产能利用率仍然处于低位,以及补贴退坡造成的压力,产品价格整体处于下降通道。上游:电解钴价格2019年下降17.3%,钴粉价格下跌26.7%,氢氧化锂价格下跌44%,硫酸钴价格下跌11%,三元前驱体523价格上涨2.9%。近期钴、镍产品由于供给端减产,价格开始反弹。正极材料:2019年下跌3.6%,近期由于原料钴、镍涨价,三元正极材料价格小幅回升。负极材料:Q3石墨化产能投放后,价格承压,负极材料价格小幅下降。电解液:2019年三元圆柱电解液价格上涨20.78%,磷酸铁锂电解液上涨2.8%。隔膜:2019年价格维持稳定,拥有比较强的价格护城河。电池:磷酸铁锂下降25.6%,近期回稳,三元电池价格维持稳定,补贴退坡后价格承压较大。

车用动力电池价格走势(元/Wh)

数据来源:公开资料整理

钴价格走势(元/吨)

数据来源:公开资料整理

三元前驱体价格(万元/吨)

数据来源:公开资料整理

碳酸锂和氢氧化锂价格走势(万元/吨)

数据来源:公开资料整理

三元正极材料价格走势(万元/吨)

数据来源:公开资料整理

负极材料价格走势(万元/吨)

数据来源:公开资料整理

电解液及六氟磷酸锂价格走势(万元/吨)

数据来源:公开资料整理

隔膜价格走势(元/平方米)

数据来源:公开资料整理

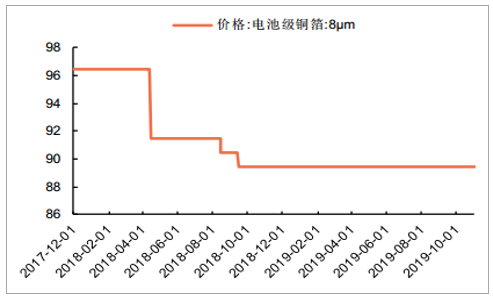

电池级铜箔格走势(元/kg)

数据来源:公开资料整理

铝塑膜价格走势(元/平方米)

数据来源:公开资料整理

主要动力锂电池及材料价格变化

数据来源:公开资料整理

2、行业盈利能力进入艰难期

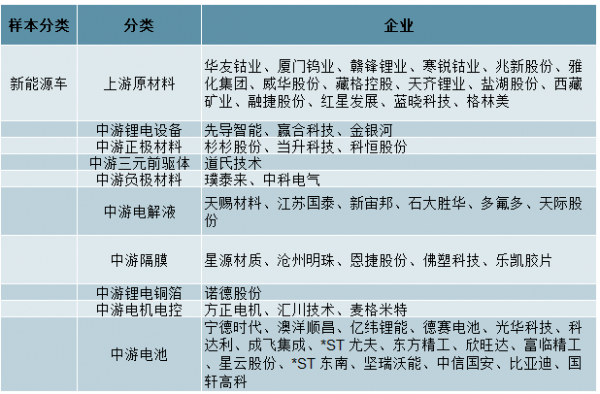

在新能源车子行业,我们选取了57家公司作为样本,按照上游原材料、中游四大材料及电机电控、下游电池进行分类。新能源车产业链可分为:

上游:原材料,包括锂、钴、镍等

中游:正极、负极、隔膜、电解液、锂电设备、铜箔、电池总成

下游:新能源车企

分析选取新能源车行业样本公司

数据来源:公开资料整理

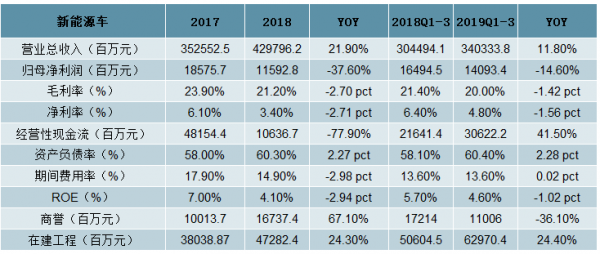

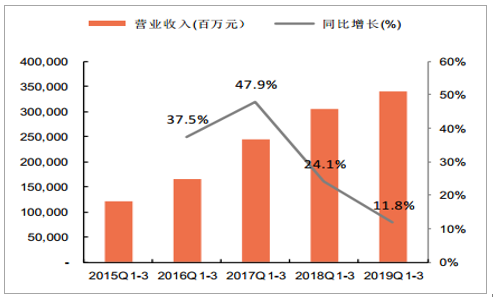

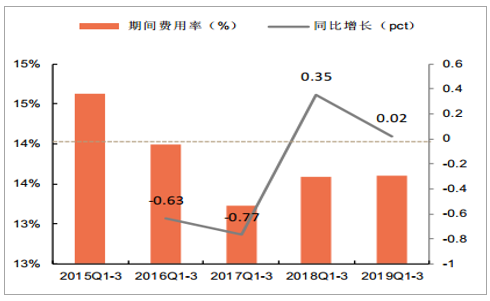

新能源车板块2019Q1~3实现营业收入3403.34亿元,同比增长11.8%;实现归母净利润140.93亿元,同比减少14.6%;毛利率为20%,同比下降1.42pct;期间费用率为13.6%,同比增加0.02pct。

新能源车行业2018年和2019Q1~3变化数据

数据来源:公开资料整理

新能源汽车产业已度过政策培育期。新能源汽车行业经过多年发展,市场规模不断扩大,年产量从2010年的7200辆,提升至2018年的125万辆,目标在2020年突破200万辆。在发展过程中已经形成完整的产业链,并且逐步进军海外市场,融入全球电动化浪潮。但2019年补贴退坡对行业造成了巨大的影响,预计全年销量仅120~130万辆,意味着相对2018年无增长。行业正在经历阵痛,也将在阵痛中不断成长,我们认为随着制造能力的不断提升,对政策补贴的依赖性逐步降低,目前政策主旨为推动行业平稳地通过“最后100米”,全面进入充分竞争的市场化时代。

新能源车行业样本公司近5年Q1~3营收

数据来源:公开资料整理

新能源车行业样本公司近5年Q1~3归母净利润

数据来源:公开资料整理

新能源车行业样本公司近5年Q1~3毛利率

数据来源:公开资料整理

新能源车行业样本公司近5年Q1~3期间费用率

数据来源:公开资料整理

3、分环节:负极、隔膜、电池业绩突出,行业仍处成长期

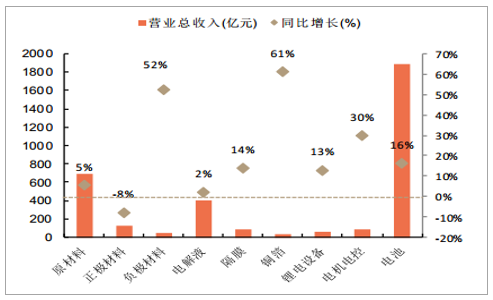

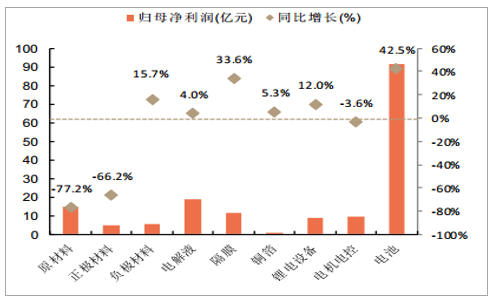

我们将新能源汽车相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言隔膜、电池表现优异,行业仍然呈现出成长期态势。从营收角度:负极材料、铜箔的营收增幅最高,除正极材料外,各环节营收均为正增长,表明行业仍然在扩张周期,正极材料承压较大。从归母净利润角度:与产品价格关系非常大,上游原材料、正极因为价格下跌较多,利润出现大幅下滑。隔膜、负极材料显示出来极强的盈利稳定性,也是各环节中拥有最强的盈利护城河。同时电池端实现利润的显著提升,龙头企业绑定海外优质客户,价格和出货量得到保障。

新能源车各环节代表公司2019Q1~3营收

数据来源:公开资料整理

新能源车各环节代表公司2019Q1~3归母净利润

数据来源:公开资料整理

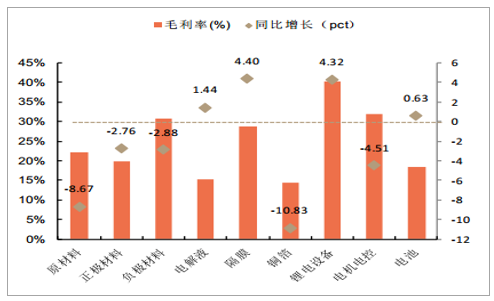

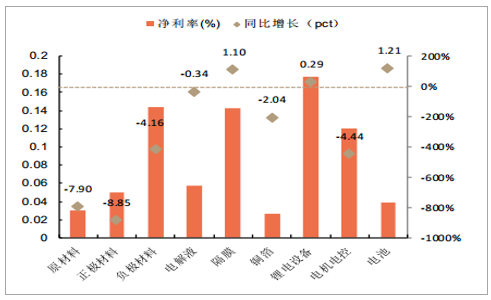

从毛利率角度:锂电设备毛利率在各环节中最高,隔膜毛利率增幅最高,上游原材料、铜箔因为价格下降,毛利率降幅较大。从净利率角度:上游原材料、正极材料净利率降幅最高,电池由于规模效应最为突出,净利率增幅显著高于毛利率。

新能源车各环节代表公司2019Q1~3毛利率

数据来源:公开资料整理

新能源车各环节代表公司2019Q1~3净利率

数据来源:公开资料整理

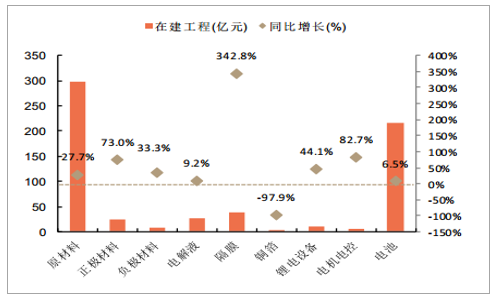

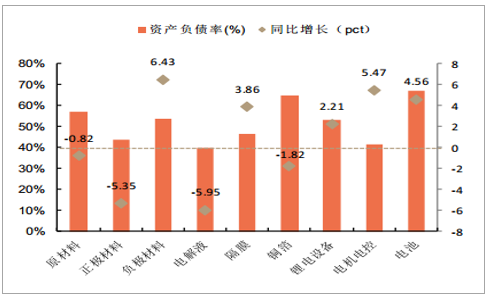

从在建工程角度:大部分环节在建工程明显增长,主要集中在上游原材料以及电池,表明这两个环节正处于积极产能扩张中,在建工程同比增长幅度最高的是隔膜,新型湿法及涂覆产能是新产能扩展方向。从资产负债率角度:负极材料、隔膜、电池、电机电控环节均在提升,表明当前仍处于产能扩张周期,电池是负债率最高的环节。

新能源车各环节代表公司2019Q1~3在建工程

数据来源:公开资料整理

新能源车各环节代表公司2019Q1~3资产负债率

数据来源:公开资料整理

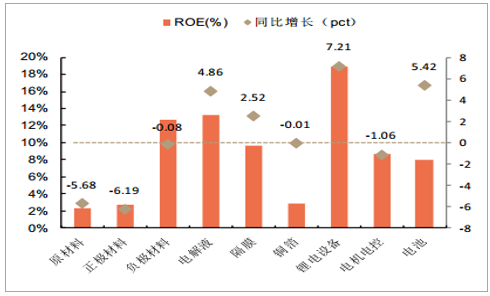

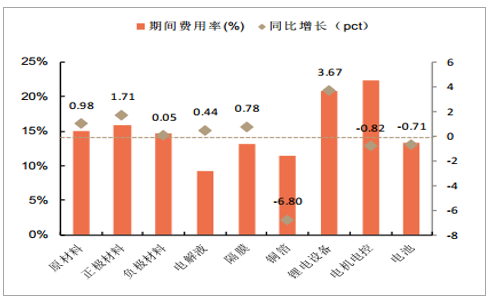

从ROE角度:锂电设备是ROE最高和增幅最大的环节,负极材料、电解液、隔膜也处于较高位置,此外,电池、电解液和隔膜的ROE同比增长显著,其他环节ROE均在下滑。从期间费用率角度:除铜箔下降、锂电设备增加较多之外,各环节期间费用率基本平稳。

新能源车各环节代表公司2019Q1~3ROE

数据来源:公开资料整理

新能源车各环节代表公司2019Q1~3期间费用率

数据来源:公开资料整理

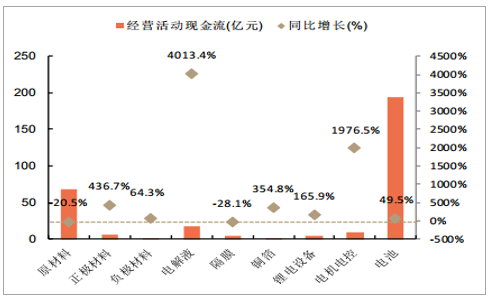

从经营性现金流角度:除上游原材料和隔膜外,其他环节经营性现金流增速均为正,正极材料、电解液、锂电设备环节经营性现金流由负转正,并大幅增长,电解液现金流大幅改善的主要原因在于江苏国泰和新宙邦现金流的增长,锂电设备则受益于龙头先导智能现金流改善。从存货角度:负极、电解液存货同比增幅最大,由于行业整体仍处于降价周期,因此存货价跌风险仍然存在。

新能源车各环节代表公司2019Q1~3经营性现金流

数据来源:公开资料整理

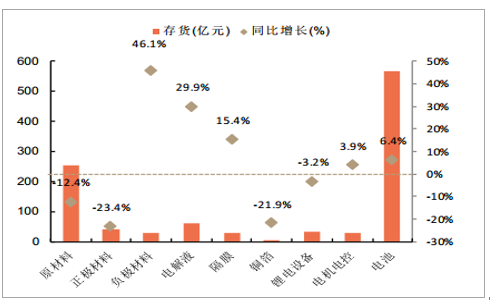

新能源车各环节代表公司2019Q1~3存货

数据来源:公开资料整理

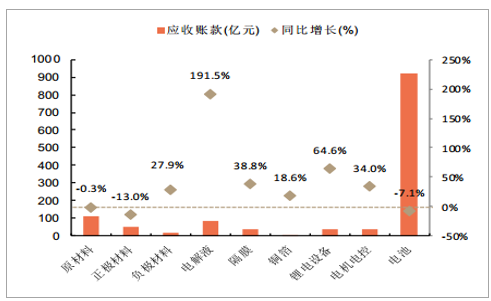

从应收账款角度:大部分环节应收账款均为同比增长,表明回款压力正在加大,电池应收账款数额最高,但已同比下降,回款正在改善。从商誉角度:不同于光伏、风电各环节商誉下降的状况,新能源汽车部分环节商誉仍在增长,尤其是隔膜和电机电控,表明新能源汽车当前阶段仍然还未形成牢固的头部集团,行业仍然有增量机会。

新能源车各环节代表公司2019Q1~3应收账款

数据来源:公开资料整理

新能源车各环节代表公司2019Q1~3商誉

数据来源:公开资料整理

三、新能源汽车的发展趋势

1、突破电池技术是关键

动力源中,还没有一种电池能与石油相提评论。电池在工作过程的热失控等方面机理复杂,制造成本高、丢弃的电池对环境的污染等,导致动力电池是制约电动汽车发展的因素之一。因此,研究和开发对环境无污染、成本低廉、性能优良的动力电池是推广使用电动汽车的前提。

2、驱动电动机呈多样化发展

驱动电机的多样化能满足不同车型、路况及环境的需要。比如美国倾向于采用交流感应电动机,日本倾向于永磁无刷直流电动机,而德国、英国等大力开发开关磁阻电动机。

3、纯电动汽车向超微型发展

受续驶里程的影响,纯电动汽车趋向微型发展。电池的质量是影响电动汽车续驶里程因素之一,电动汽车微型化以后电池的质量也相应减轻,对汽车的动力性和续驶里程要求也相应降低。

4、混合动力电动汽车是纯电动汽车大量使用前的过渡产品

现有的电池技术还不能满足纯电动汽车的大负荷行驶,使用混合动力电动汽车过渡,既发挥了现有内燃机的技术优势,又尽可能发挥电动机驱动无污染的优势。

5、燃料电池电动汽车被认为是电动汽车发展的终极目标

燃料电池电动汽车是指以氢气、甲醇等为燃料,通过化学反应产生电流,依靠电机驱动的车辆。其电池的能量是通过氢气和氧气的化学作用,而不是通过燃烧,直接变成电能或动能的。燃料电池的化学反应过程中不产生有害物质,能量的转换效率比内燃机要高2-3倍。只要加注足够的汽车所需的燃料,动力性和续驶里程就能趋近于传统内燃机。是一种理想的清洁能源汽车。被认为是电动汽车发展的终极目标。

相关报告:智研咨询发布的《2020-2026年中国新能源汽车产业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询