高端化趋势与彩妆意识觉醒推动新一轮高增长

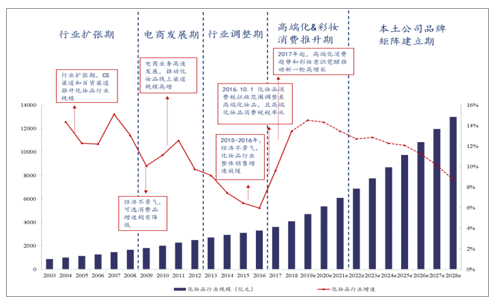

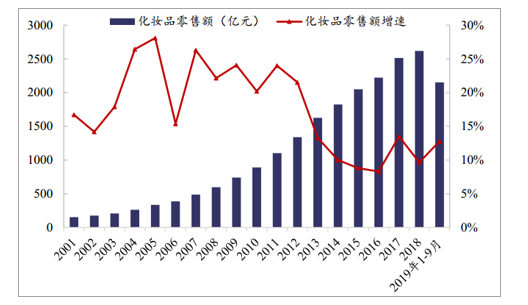

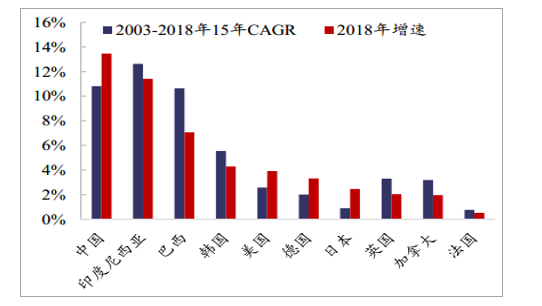

化妆品行业高速发展。1)我国化妆品行业高速发展,2018年化妆品市场规模为 4102.3 亿元,15 年 CAGR 达 10.81%,一跃成为全球化妆品第二大消费国。从行业规模增速来看,2016 年起增速触底回升,2018 年增速达13.46%,增速居各国首位。2)2007-2018 年,我国化妆品零售额保持平稳快速增长,年复合增长率 16.50%。2019 年前 9 个月,化妆品零售额为 2151 亿元,同比增长 12.8%,领跑社会消费品零售总额增速 8.2%,行业增长势头明显。

我国化妆品行业复盘(亿元,%)

数据来源:公开资料整理

我国化妆品零售额及增速(亿元,%)

数据来源:公开资料整理

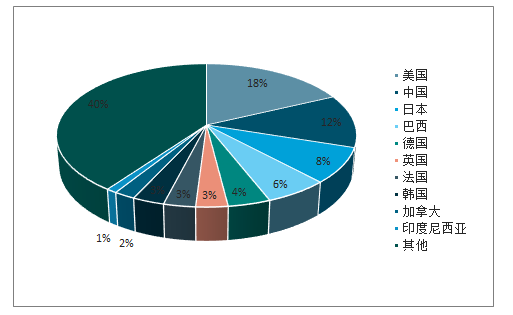

2018年全球化妆品市场规模占比情况

数据来源:公开资料整理

我国化妆品消费规模增速居首

数据来源:公开资料整理

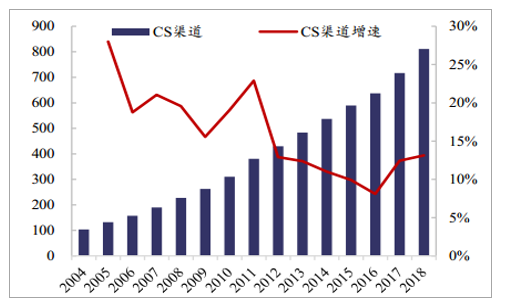

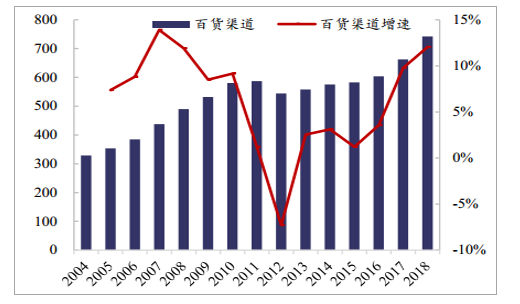

根据我国行业规模增速,化妆品行业经历了三轮高速增长:2003-2008 年:行业扩张期。随着人均可支配收入的增加以及国人护肤意识的觉醒,化妆品行业经历快速增长,化妆品市场规模五年复合增速达 13%。从渠道端来看,百货渠道和化妆品专营店渠道(CS 渠道)贡献较高增长。1)百货渠道配备以美容导购,为消费者提供专业的体验咨询服务,提升了早期国人的护肤意识;2)CS 渠道以“比百货专柜更平民,比超市更专业”为切入点,参与日化渠道角逐中。CS 店面积较小,在店面选址上较商超渠道和百货渠道具备更大灵活性,街道店、小区店等 CS 店数量激增,为本土大众品牌提供差异化竞争路径,实现品牌的三四线城市广覆盖。

CS 渠道自 2004 年开启黄金增长期(亿元,%)

数据来源:公开资料整理

21 世纪初化妆品百货增速较快(亿元,%)

数据来源:公开资料整理

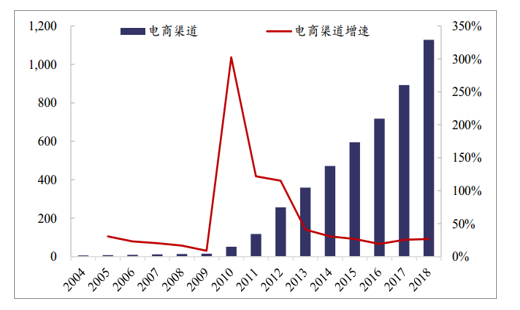

2010-2012 年:电商发展期,电商渠道崛起实现化妆品渗透率提升。随着移动互联技术的兴起,电子商务高速发展,化妆品产品因其标准化特性,与电商渠道契合度较高,迎来爆发式增长。在电商普及之前,化妆品主要渠道线下店大多布局在大城市,虽然 CS 店逐步向三四线城市扩张,但大部分城镇和农村仅有商超购买渠道和有限的化妆品品牌与产品供应。电商的兴起增加了消费者选择,扩大了消费者群体,实现了行业规模的加速增长。

电商兴起推动行业规模高速增长(亿元,%)

数据来源:公开资料整理

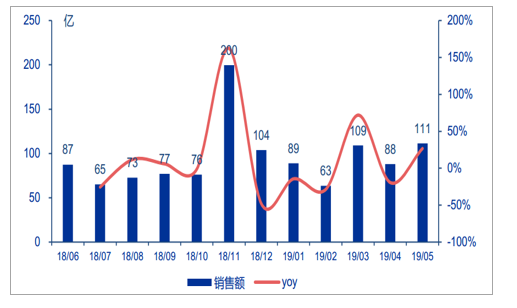

2018 年天猫美妆同比增长约 60%,20 19 年仍然保持较快增长。美容护肤品类类在 18 年 11 月由于双十一大促达到 200 亿的高峰后, 环比略有回落, 19Q2 后随着夏季化妆品使用旺季来临, 5 月环比增长 26.7%达到 111 亿元。

天猫平台 19 年 5 月美容护肤品类 GMV 达 111 亿

数据来源:公开资料整理

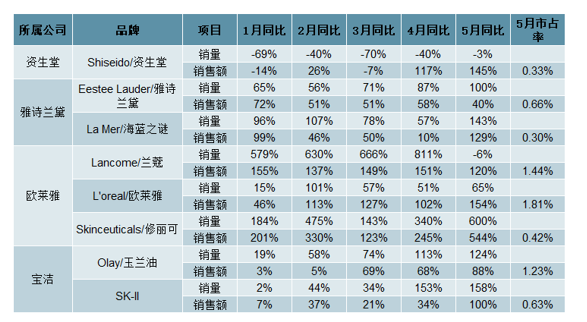

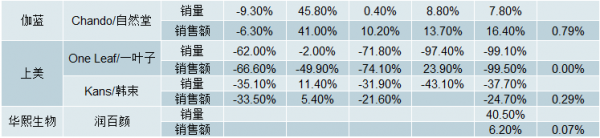

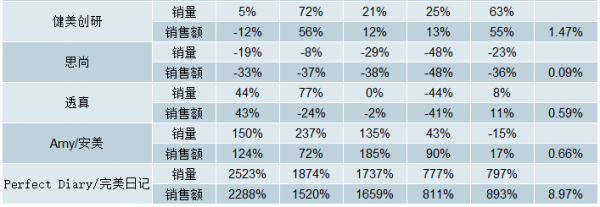

国际大牌消费爆发,本土品牌分化。 以欧莱雅集团为首的国际大牌强势, 2019 年 5 月, L‘oreal/欧莱雅品牌市占率第一, 仍然实现同比 154%增长单月破 2亿 GMV, 集团旗下 Lancome/兰蔻品牌单月同比增长 150%实现 GMV 1.6 亿,市占率排名第二, 药妆 Skinceuticals/修丽可进击中国市场, 单月实现同比 544%增长到 4700 万GMV。 本土品牌分化,上市公司旗下品牌表现良好。 本土品牌中自然堂拔得头筹, 月 GMV同比增长 16%近 9 千万。上市公司里,上海家化的佰草集单月同比增长近 40%, GMV 近1500 万,御家汇旗下御泥坊单月 GMV 恢复同比高增长 92%超 2400 万。珀莱雅主品牌当月 GMV 同比减少 10%达 6300 万元,主要是 18 年基数由于优惠券原因高估,根据化妆品媒体聚美丽数据,同比增长仍有近 50%。

国际主要品牌护肤类目天猫渠道同比增长普遍较高

数据来源:公开资料整理

本土品牌护肤类目天猫渠道同比增长分化,上市公司旗下品牌表现良好

数据来源:公开资料整理

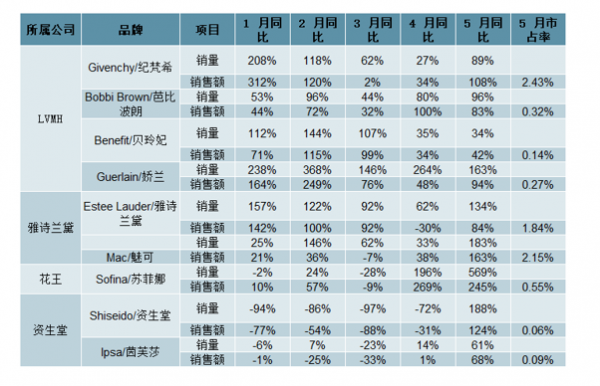

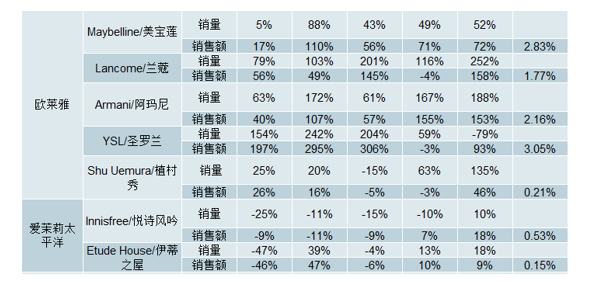

彩妆时代来临, 借力新媒体营销, 天猫平台 18 年 5 月彩妆 GMV 达 25 亿。 国际品牌高端大众定位全面发力,本土品牌杀出黑马。 国际高端品牌 Givenchy/纪梵希、 YSL/圣罗兰、 Armani/阿玛尼三足鼎立, 5 月天猫渠道 GMV 市占率在 2-3%, 对应 GMV 在 6000-7000 万,增速超 100%。国际大众品牌 Mac/魅可和 Maybelline/美宝莲分别属于雅诗兰黛集团和欧莱雅集团,两强林立, 市占率 2-3%。本土品牌完美日记全面爆发, 5 月天猫 GMV 同比增长近 9 倍达 2.2 亿元, 天猫彩妆品类市占率近 9%, 远超其他品牌。 本土老牌代表卡姿兰和年轻化领军代表美康粉黛位居第二梯队,市占率超 2%, 单月GMV 实现 25-30%增长。

天猫平台 19 年 5 月彩妆 GMV 达 25 亿元

数据来源:公开资料整理

天猫平台 19 年 5 月国际品牌彩妆普遍表现较好

数据来源:公开资料整理

天猫平台 19 年 5 月本土品牌杀出黑马

数据来源:公开资料整理

我国核心化妆品人口数量快速成长

我国女性人口基数已达 6.82 亿,年复合增长率达到 15.02%。 女性为我国化妆品消费的绝对主力, 2007-2018 年,我国女性总人口年复合增长率达到 15.02%。截至 2018 年,我国女性总人口已达到 6.82 亿。女性人口基数的快速成长奠定了我国化妆品行业规模快速扩张的坚实基础。

我国核心化妆品人口数量快速成长

数据来源:公开资料整理

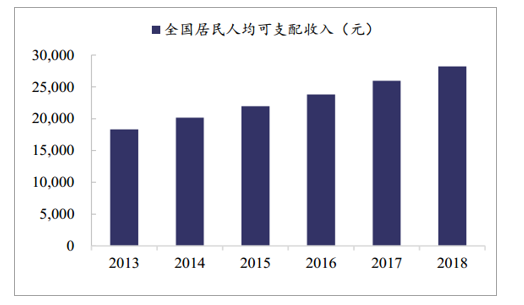

我国核心化妆品人口数量稳步扩大, 2017 年已增至 2.02 亿。 25-64 岁女性是化妆品行业的核心消费人群。根据我们的测算,我国化妆品核心消费人群的年复合增长率达到 1.28%, 2017 年已达到 2.02 亿。核心化妆品人口的稳步扩大在我国城镇化进程不断推进、人均可支配收入不断提高的背景下将焕发旺盛的生命力。一方面,我国城镇化进程不断推进,将扩大城镇百货、购物中心、 CS 和 KA 等化妆品线下渠道的曝光率,有利于扩大化妆品品牌知名度、持续培育消费者的护肤习惯;另一方面,我国人均可支配收入不断增长, 2013-2018 年,我国人均可支配收入年复合增长率达到 7.24%,人均可支配收入的不断提高将持续助推消费升级,而化妆品行业将分享消费升级的红利。随着核心化妆品人口的稳步扩大,她们追求美、追求个性的消费特点将使之逐渐成为时尚消费品市场的主导力量,为我国化妆品市场的持续繁荣提供推动力。

我国居民人均可支配收入稳步提高

数据来源:公开资料整理

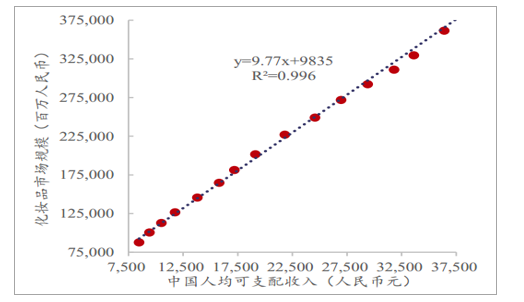

我国化妆品市场规模和人均可支配收入具有强相关性,拟合程度高达 0.996, 100 元城镇人均可支配收入的提升将引致近 10/21 亿元化妆品市场规模的扩张。

化妆品市场规模与人均可支配收入强相关

数据来源:公开资料整理

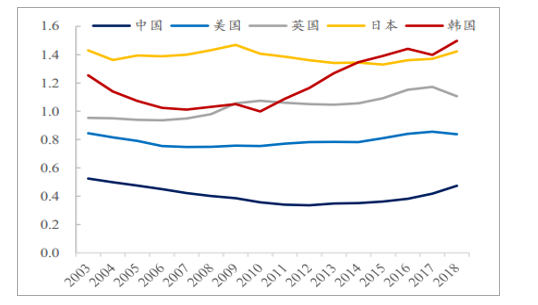

我国人均化妆品消费额还有较大提升空间

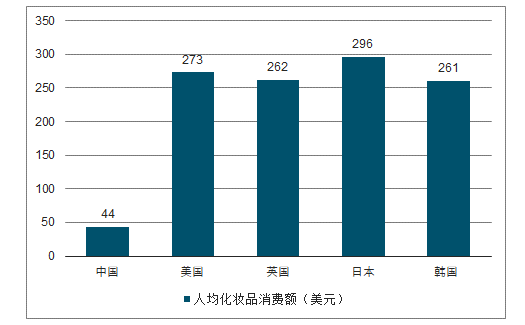

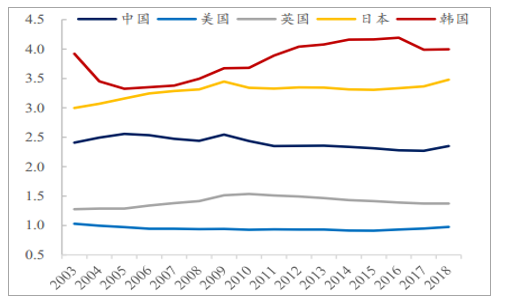

2018 年我国人均化妆品消费额仅为 44 美元,远低于发达国家平均水平。 虽然我国化妆品市场在经历了二三十年的快速发展之后已经具备一定的规模,但是我国人均化妆品消费额仍远低于其他发达国家。根据我们的测算, 2018 年,我国人均化妆品人均消费额为 44 美元,仅为同时期美国、英、日、韩的 1/6,从绝对额上看,我国人均化妆品消费还有近 5 倍的提升空间。分品类来看,我国人均彩妆消费仅为发达国家人均均值的 9%,人均洗浴用品消费为 13%,人均护肤品消费为26%。随着我国人均日常消费支出的稳健增长以及消费者对美的需求所引致的消费升级,我们可以推断,我国人均化妆品消费额存在较大上升空间。

各国人均化妆品零售额对比

数据来源:公开资料整理

我国五大核心品类人均消费全面大幅落后(美元)

数据来源:公开资料整理

低线城市有望成为新的增长引擎

低线城市中产阶级强势崛起。 中产阶级是消费升级主力军,也是化妆品市场规模高速增长的重要推动力量。2022 年,我国中产阶级家庭将达到 76%,其中,三四线城市中产家庭在全国的占比将超越一线城市,达到 31%,三四线城市中产阶级将在消费升级的道路上发挥着越来越重要的作用。

各线城市中产阶级占比情况(%)

数据来源:公开资料整理

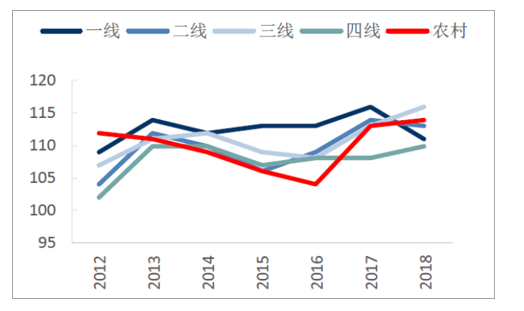

各线城市社零增速同比(%)

数据来源:公开资料整理

各线城市及农村地区消费者信心指数

数据来源:公开资料整理

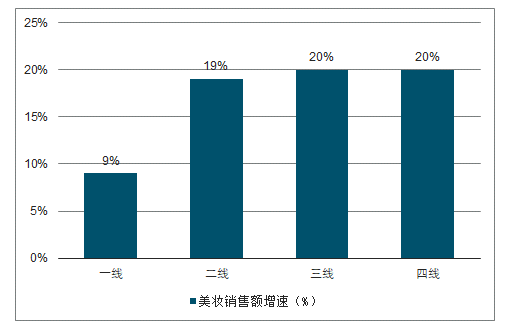

低线城市已成为美妆市场高速增长的主要推手。2017 年三四线城市美妆消费共计增长 40%,远远超过一线城市的 9%、二线城市的 19%,表明在低线城市中产强势崛起的大背景下,低线城市已经成为美妆市场高速增长的首要推动力。

三四线城市已成为美妆市场高速增长的主要推手

数据来源:公开资料整理

2017 年至今:高端化&彩妆消费推升期,高端化消费趋势和彩妆意识崛起推动新一轮高增长。

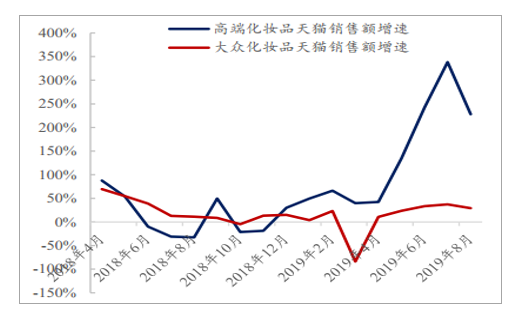

① 高端化消费推升化妆品市场规模。1)我国高端化妆品增速自 2014 年以来持续走高,2018 年增速为 29.64%,远高于大众化妆品增速 7.11%;2)2019 年以来,高端化妆品单月增速持续增长,6/7/8 月增速超过 200%,且高端化妆品单月增速均高于大众化妆品单月增速。随着人均可支配收入持续提升,化妆品消费意识觉醒,高端化妆品迎来飞速发展阶段。从主攻高端化妆品的百货渠道规模也可以看出,2017 年百货渠道重启高增长。

高端化妆品增速快于大众化妆品

数据来源:公开资料整理

高端化妆品天猫销售额增速远高于大众化妆品销售额增速

数据来源:公开资料整理

百货渠道高增速重启(亿元,%)

数据来源:公开资料整理

② 彩妆意识崛起助推化妆品规模提升。相较于护肤品而言,彩妆起步较晚,规模不及护肤品。随着爱美意识的复苏,社交平台和网红 KOL 的彩妆教育,彩妆门槛不断降低,彩妆市场规模增速自 2013 年起超越其他子行业增速,彩妆市场规模进入加速增长阶段。

彩妆规模增速优于其他子版块

数据来源:公开资料整理

彩妆消费倾向提升,未来有望继续推升化妆品规模增速。从每千美元收入在护肤品/彩妆上的比重数据来看,各国数据较为平稳,体现了不同国家对于化妆品消费习惯的不同,亚洲人倾向于花费较多比重在护肤品和彩妆上。我国护肤品消费比重高于欧美,彩妆消费比重不足欧美且有显著提升趋势,彩妆增长空间较足。预计随着人均可支配收入提升,我国护肤品消费平稳增长,彩妆消费加速增长。

每千美元人均 GDP 花费在护肤品上的美元

数据来源:公开资料整理

每千美元人均 GDP 花费在彩妆上的美元

数据来源:公开资料整理

2028 年我国化妆品规模预计可达 12749 亿元。根据我们在《美奢消费系列之十七》里的测算,采用人均可支配收入和消费者年龄结构进行预测,2028 年我国化妆品规模预计可达 12749 亿元,对应复合增速为 12%。

2028 年化妆品规模可达 12749 亿元

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国化妆品行业产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询