一、化妆品完整产业链及分类情况

化妆品是指以涂抹、喷洒或者其他类似方法,散布于人体表面的任何部位,如皮肤、毛发、指趾甲、唇齿等,以达到清洁、保养、美容、修饰和改变外观,或者修正人体气味,保持良好状态为目的的化学工业品或精细化工产品。

中国化妆品行业的发展有着漫长的历史。大致分为四个阶段:早期阶段、缓慢发展阶段、快速发展阶段及规范发展阶段。20世纪80年代,随着国民经济迅速发展,人民生活水平不断提高,化妆品工业如雨后春笋般蓬勃发展,化妆品行业的体制也从轻工系统向其他系统延伸,化妆品在人们观念中经历了奢侈品到必需品的历程。

产业链上游主要是原料及包装材料制造行业,上游成本相对于营收占比不高,对毛利率影响较小。产业链下游主要是消费者和渠道商。渠道价值是化妆品品牌快速发展的核心之一,很欣喜的发现目前我国零售行业呈现出高速发展的态势,旗舰店、精品店、超市及大卖场、百货商场、药妆店、便利店中设立的销售专柜、美容院、网络专卖店等销售场所大规模拓展,为中国化妆品零售业提供了快速发展的渠道。渠道的多元化发展路径有效的促进了化妆品市场的发展,提供了渠道支撑。

化妆品完整产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品零售行业市场竞争格局及行业发展前景预测报告》

随着行业的不断发展,本土品牌将逐步崛起,在行业竞争的过程中不断成长,市场份额呈现逐年上升的态势。相比于国际品牌,本土品牌基于区域性的文化背景及审美标准,对本地消费者的需求理解更透彻,产品研发更加具有针对性。

化妆品品牌分类

品牌分类 | 价位(元/件) | 品牌举例 |

低端 | <100 | 美加净、美宝莲、菲诗小铺 |

中端 | 100—200 | 自然堂、高丝、巴黎欧莱雅、梦妆 |

中高端 | 200—400 | 佰草集、兰芝、欧珀莱、科颜氏 |

高端 | >400 | 雪花秀、雅诗兰黛、茵芙纱 |

数据来源:公开资料整理

二、2018中国成为全球第二大的化妆品市场

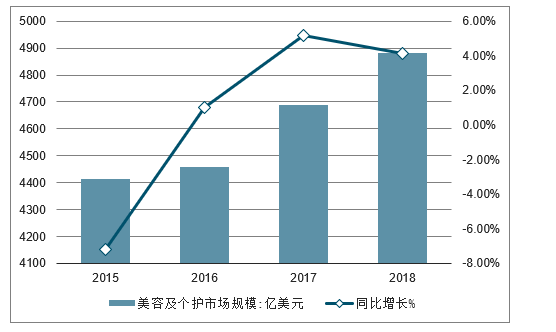

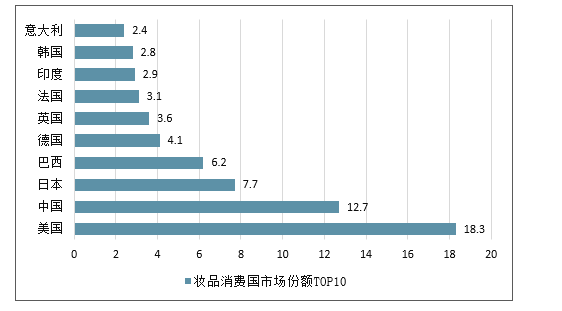

数据显示,2018年全球化妆品市场规模达到4880亿美元,其中中国化妆品市场规模占据了全球12.7%的份额,成为全球第二大的化妆品市场,我国已成为带领全球化妆品行业发展的重点国家。

2009-2018年,全球化妆品市场规模呈现波动变化的态势。2012-2014年间全球经济复苏乏力,化妆品市场规模虽然持续增长,但整体增速较低;2015年,由于欧元区需求持续不振及主要化妆品市场之一巴西出现大幅经济衰退,全球化妆品规模同比下滑,降幅达到7.3%;近三年全球经济有所回暖,带动化妆品消费反弹,2018年全球市场规模达到4880亿美元,同比增长4%。

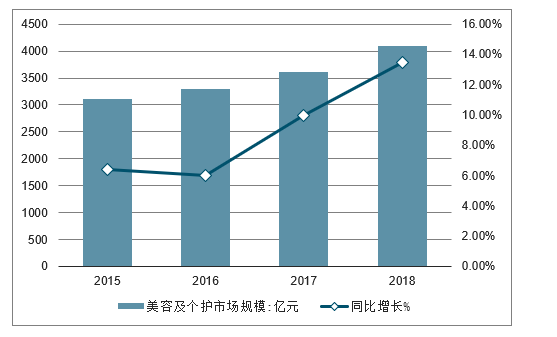

其中,我国化妆品市场规模占据了全球12.7%的市场份额,我国化妆品行业市场规模达到4102亿元,为全球第二,仅次于美国(18.3%)。

2015-2018年全球美容及个护市场规模及增长走势

数据来源:公开资料整理

2015-2018年中国美容及个护市场规模及增长走势

数据来源:公开资料整理

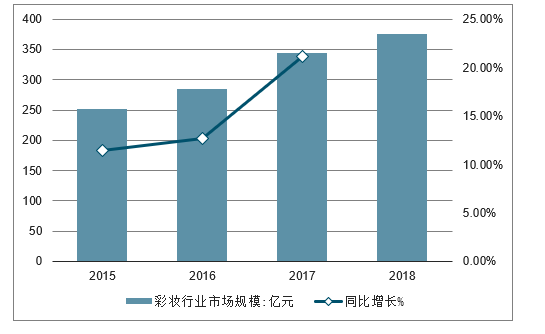

2015-2018年中国彩妆行业市场规模及增长走势

数据来源:公开资料整理

2018年全球化妆品消费国市场份额TOP10情况(%)

数据来源:公开资料整理

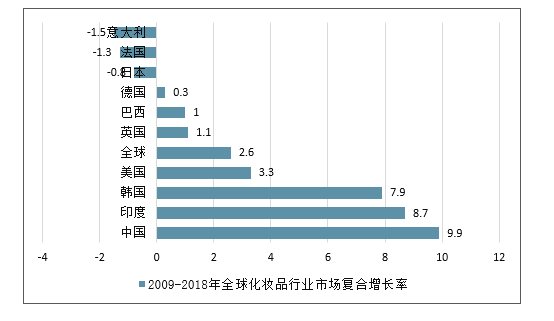

虽然我国化妆品行业市场规模为全球第二,但在市场规模增速上已经成为全球第一。2009-2018年,中国化妆品行业年均复合增速为9.9%,比美国的3.3%高出6.6个百分点。对比我国和全球化妆品市场规模增速,我国已然成为带领全球化妆品行业发展的重要市场。由此可见,尽管目前我国的化妆品市场规模不及美国,但是行业处于快速增长阶段,未来发展具有更大的想象空间。

2009-2018年全球化妆品行业市场复合增长率TOP10情况

数据来源:公开资料整理

三、化妆品零售额情况分析

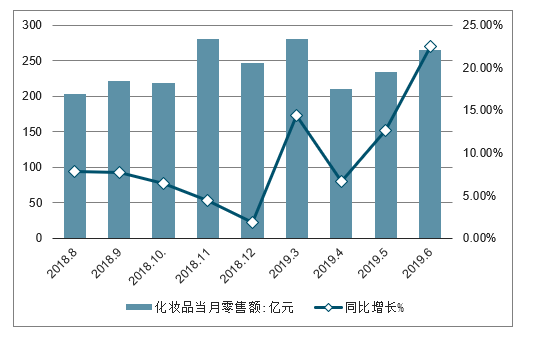

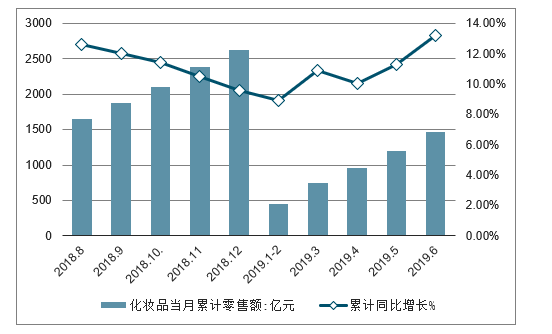

2018年全年全国化妆品零售额达到了2619亿元,同比增加9.6%,高于同期社会消费品零售总额增速0.6个百分点。截止至2019年6月全国化妆品零售额为265亿元,同比增长22.5%。累计方面,2019年上半年全国化妆品零售额达到1462亿元,与去年同期相比增长13.2%。

2018-2019年6月全国化妆品当月零售额及增长

数据来源:公开资料整理

2018-2019年6月全国化妆品零售额及增长走势

数据来源:公开资料整理

近年来,网络零售行业百花齐放,从家用电器、手机数码、家居家装、服装服饰到生鲜食品、办公用品等,全网零售的品类覆盖不断延展,品类的不断丰富以及新兴产品的走俏,也极大的促进了全网零售行业的发展。

同时,中国网络零售迈入品牌化、品质化、绿色化、智能化的“新消费时代”。国内消费经济持续增长,驱动着网络零售不断向高质量发展,新产业、新业态、新模式迅速崛起。网络零售不仅对中国经济起到强劲的拉动作用,而且满足了消费群体多层次、多元化的需求,进一步释放了居民的消费潜力。

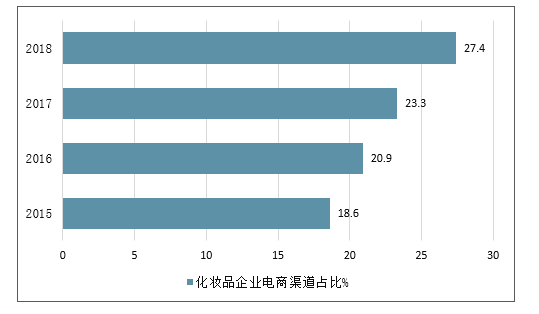

中国商渠道发展迅速,2018年超越KA成为第一大销售渠道。

2015-2018年中国化妆品企业电商渠道占比情况

数据来源:公开资料整理

从市场份额来看,国妆品牌已占56%的市场份额;从消费者购买意愿来看,42%的消费者更愿意选择国货美妆品牌,九成消费者表示未来会再次购买国货美妆。国货美妆的崛起少不了电商渠道的助力,如百雀羚连续三年在淘宝“双11”促销中获得美妆类销量冠军,2018年其“双11”销售额高达2.94亿元。

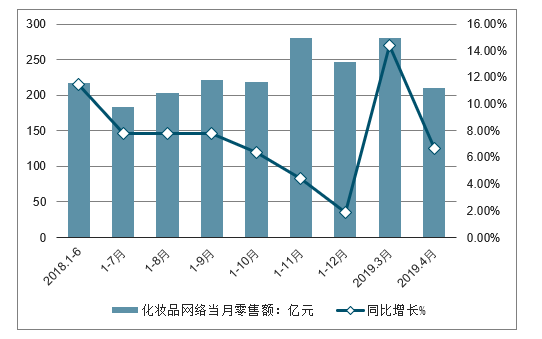

2019年1-4月,全国网上零售额30439亿元,同比增长17.8%。其中,实物商品网上零售额23933亿元,增长22.2%,占社会消费品零售总额的比重为18.6%

2018-2019年全国网络零售额及增速情况

时间 | 网络零售额:亿元 | 同比增长% | 实物商品网络零售额:亿元 | 同比增长% |

2018.1-6 | 40810 | 30.10% | 31277 | 29.80% |

1-7月 | 47863 | 29.30% | 36461 | 29.10% |

1-8月 | 55195 | 28.20% | 41993 | 28.60% |

1-9月 | 62785 | 27.00% | 47938 | 27.70% |

1-10月 | 70539 | 25.50% | 54141 | 26.70% |

1-11月 | 80689 | 24.10% | 52710 | 25.40% |

1-12月 | 90065 | 23.90% | 70198 | 25.40% |

2019.1-2月 | - | - | 13983 | 13.60% |

2019.3月 | 22379 | 15.30% | 17772 | 21.00% |

2019.4月 | 30439 | 17.80% | 23933 | 22.20% |

数据来源:公开资料整理

2019年4月全国化妆品零售额为210亿元,同比增长6.7%,增速放缓;2019年1-4月,全国化妆品零售额为962亿元,与去年同期相比增长10.0%。

2018-2019年全国化妆品当月零售额及同比增速情况

数据来源:公开资料整理

2018-2019年全国化妆品当月累计零售额及同比增速情况

数据来源:公开资料整理

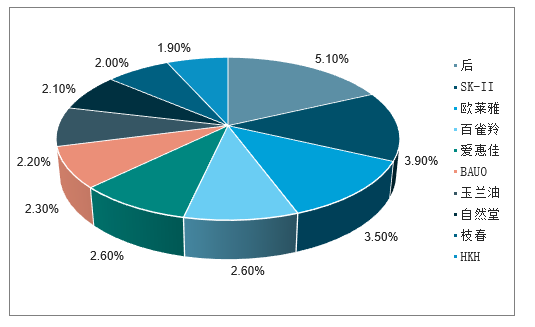

从护肤套装行业网络零售情况来看:2019年4月护肤套装网络零售TOP10品牌分别是:后、SK-II、欧莱雅、百雀羚、爱惠佳、BAUO、玉兰油、自然堂、枝春、HKH。其中,后品牌护肤套装市场份额继续占据榜首之位,占比为5.1%。其次,SK-II市场占比为3.9%,位居第二。

2019年4月护肤套装网络零售TOP10品牌市场份额情况

数据来源:公开资料整理

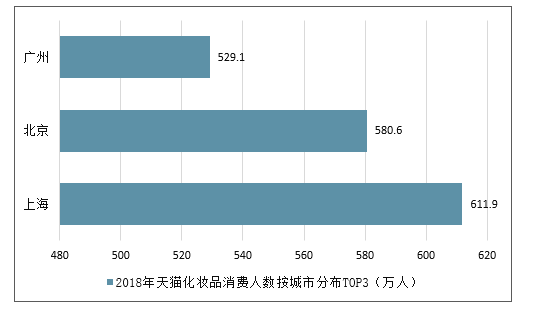

2018年,上海市共有611.9万人在天猫平台上购买化妆品;第二名为北京市,消费人数达590.6万人;消费人数为528.1万人的广州市位居第三位。

2018年我国70后人群在化妆品消费上的增长率是55%,80后人群的消费增长率是90%,90后人群的消费增长率是202%。其中,95后人群的消费增幅更是高达347%。我国化妆品消费的年轻化趋势愈加明显。

2018年天猫化妆品消费人数按城市分布TOP3(万人)

数据来源:公开资料整理

我国男性化妆品消费市场日趋火爆。2018年,在男性消费者购买的所有化妆品中,男士专用BB霜或CC霜占4%,相比2017年增长了185%;而男士专用眉笔占1%,相比2017年增长了214%。

男士化妆品已成为新的消费热点。男士专业品牌化妆品数量的增长也进一步表明,各大品牌化妆品厂商开始着手突破男士化妆品这一新兴市场。

我国的化妆品消费者,平均每年要在天猫平台上购买3.3支口红。其中,80后消费者平均每年在天猫平台上购买的口红数量最多;正红色唇膏是我国女性的彩妆首选;讨论量较高的产品有MACRubyWOO、Dior999、TomFordBuryRush07、GiorgioArmani丝绒哑光唇釉400等。

与此同时,近年来,我国面膜消费市场维持着高于日、韩市场的增长速度,市场规模约占全球面膜市场总量的48%,成为世界第一大面膜消费市场。

2017年,我国面膜市场规模达到30亿美元,约合人民币207.5亿元,相较于2016年增加了14.8%。2018年的面膜市场规模达到230亿元,未来还将稳步增加。

我国消费升级促使我国化妆品消费增长迅速。其中,高端化妆品在所有化妆品消费中所占的比例逐年提升。2013年~2017年,我国高端化妆品消费规模整体占比从21.35%上升至26.08%,而大众化妆品的消费规模整体占比由78.65%下降到73.92%。因此可以预计,未来大众化妆品消费规模占比将进一步下滑,高端化妆品消费规模则将进一步提升。

我国高端化妆品消费市场主要为国际品牌所占据,在大众化妆品消费的前五名中,我国仅有上海上美和百雀羚上榜。

四、我国化妆品行业存在问题分析

1、高端市场被国际品牌主导。首先是国内市场,中国化妆品品牌的销售份额虽然占据主力地位,但在高端市场中占比极低,外企占据了绝对主导地位。长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端彩妆市场,几乎被国际品牌所垄断。国际化妆品品牌凭借其在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,在中国高端市场上赢得了庞大且稳定的客户群,对本土品牌造成了很大的竞争压力。其次是国际市场,中国化妆品品牌在高端消费类市场占有率仅为2%。并且,在全球市场销售额超过10亿美元的化妆品公司里,没有国产品牌的身影。中国化妆品品牌在市场份额提升的同时,也应注重产品竞争力的提升。

2、企业规模小、竞争力低

中国化妆品行业的发展具有巨大的市场潜力,这不仅吸引了国内投资者的视线,更吸引了国际化妆品巨头的目光。经过多年的发展中国化妆品行业已经形成了多元化的竞争格局,其中国内企业数量有近4000家,但普遍规模较小,一直以来在市场竞争中处于劣势地位。且随着市场的不断扩大,也不可避免地出现了一些鱼目混珠的行业乱象。一些自主研发能力差、科技含量低的小品牌,常常以模仿成功品牌为生,相比在我国化妆品市场上占据着主导地位的宝洁、欧莱雅、资生堂、联合利华等国际品牌而言,市场竞争实力严重不足。

3、化妆品质量事件频发

2018年初以来,国家药品监管部门官网公布了多批不合格美白祛斑产品和染发产品,多家化妆品生产企业被吊销生产许可证,另有多家化妆品生产企业被勒令停产整顿。

4、消费观念不成熟

在国内化妆品行业发展初期,跨国化妆品企业通过引入国际成熟品牌和大容量品类进入中国,通过消费者教育,培养消费习惯,引领行业增长,这在一定程度上造成大量消费者盲目迷恋洋品牌,更愿意购买价格昂贵的国际品牌,对性价比较高的本土品牌持排斥心理,限制了国内化妆品行业的发展。

五、我国化妆品行业发展趋势分析

1、利好政策推动行业规范化、健康发展。2018年1月5日,国家食品药品监督管理总局发布《化妆品风险监测工作规程》,以进一步规范和加强化妆品风险监测工作。根据规程,6大类化妆品将被重点监测,包括:可能含有潜在危害因素的产品;流通范围广、消费量大的产品;引起化妆品安全事故或受到消费者关注的产品;涉嫌虚假夸大宣传误导消费者的产品;根据不良反应监测结果显示具有潜在风险的产品;技术上无法避免,导致风险物质作为杂质带入的产品。以上6大类化妆品的监测总结报告,将直接报送国家食品药品监督管理总局。

2018年1月9日,国家食品药品监督管理总局公布《化妆品分类规范》(征求意见稿),该规范以产品功能宣称、作用部位、产品剂型和使用人群为依据细化分类,实施编码原则,实行开放式分类表格设计,可依据行业和科技的发展对分类进行动态增补或调整。这一行动将有利于在确保产品质量安全的前提下,建立科学合理的化妆品分类方式,为化妆品行业的规范发展和科学监管提供依据。

2018年1月24日,中国食品药品检定研究院发公告称,根据国家食药监总局工作安排,该院组织制定了《化妆品功效宣称评价指导原则》征求意见稿。该意见稿指出,化妆品企业需对产品功效宣称类别进行评价,要求功效宣称与其证据水平(评价)相一致。除了能直接识别的功效外,特定功效宣称均应经过相应评价,包括但不限于防晒、美白祛斑、育发、美乳、健美、除臭、抗皱、祛痘、控油、去屑、修复、保湿(>2小时)功效。对此,部分业内人士表示“炒概念时代结束,虚假宣传的企业面临被淘汰危机”。

2、发展潜力大,本土品牌锋芒初露迎机遇

近几年,中国经济高速增长,国民收入不断提高。人口结构变化、收入水平提升等所带来的消费升级、消费习惯的改变、核心消费人群的增加以及化妆品消费理念的增强决定了未来中国化妆品市场的庞大容量和增长空间。化妆品作为一种日用消费品,已经被越来越多的消费者所接受。中国庞大的人口数量与较低的人均化妆品消费水平,为化妆品市场提供了巨大的发展潜力。中国目前化妆品市场人均消费仅为发达国家的七分之一,成长空间极其广阔。

3、全面二胎+消费升级,孕妇护肤市场暗藏大需求

随着中国经济水平的提高,二胎政策全面放开,孕产期专业肌肤护理知识的普及,提升了孕妇用护肤品的市场需求。不难看出,全面二胎政策带来的生育高峰及消费升级将成为拉动母婴行业高速增长的双引擎。孕妇护肤品作为母婴行业与美容护肤行业的一个交叉分类,可谓是乘着政策红利顺势崛起。

4、本土品牌多元化的销售渠道

随着我国信息基础设施建设步伐的加快,网上支付安全水平的提升,电商渠道发展势头迅猛。本土品牌把握大众化妆品消费升级机遇、绑定快速发展的专营及电商等渠道、拓展面膜等新兴品类,同时加强研发与品牌营销,初露锋芒迎发展机遇。此外,随着城镇化的推进以及消费为导向的经济增长模式的转型,二、三线城市居民数量、人均收入稳步上升同时消费习惯和消费观念发生巨大的变化。鉴于现代销售渠道下沉有限,日用化妆品店在二、三线城市得到迅速发展。化妆品企业多管齐下实行多元化的销售渠道建设,在巩固原有传统销售渠道的同时布局电商渠道,实现多渠道销售。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询