一、全球乳制品行业概况

乳制品,指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品等。

全球乳制品的发展共经历两次产业革命,分别为巴氏杀菌技术、UHT灭菌技术的发明,使得乳制品在全球范围内普及。

乳制品指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。按物理形态分类,乳制品包括液体乳、乳粉、其他乳制品三大类。

二、全球乳制品产量现状

2018年全球奶牛存栏量14175.9万头,主要集中在印度、欧盟、巴西、阿根廷、澳大利亚等国家或地区。

2014-2018年全球主要地区奶牛存栏量统计表(单位:千头)

国家 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

阿根廷 | 1,826 | 1,786 | 1,720 | 1,672 | 1,645 |

澳大利亚 | 1,647 | 1,689 | 1,562 | 1,512 | 1,525 |

白俄罗斯 | 1,525 | 1,533 | 1,512 | 1,520 | 1,515 |

巴西 | 16,825 | 17,426 | 17,430 | 16,262 | 16,215 |

加拿大 | 955 | 954 | 945 | 945 | 965 |

中国 | 8,400 | 8,400 | 8,000 | 7,600 | 7,200 |

欧洲联盟 | 23,468 | 23,559 | 23,548 | 23,525 | 23,311 |

印度 | 50,500 | 52,500 | 54,500 | 56,500 | 58,500 |

日本 | 773 | 750 | 752 | 735 | 731 |

韩国 | 208 | 197 | 194 | 198 | 205 |

墨西哥 | 6,350 | 6,400 | 6,450 | 6,550 | 6,550 |

新西兰 | 5,176 | 5,056 | 4,998 | 4,861 | 4,860 |

菲律宾 | 18 | 10 | 11 | 12 | 12 |

俄国 | 8,050 | 7,750 | 7,235 | 7,080 | 7,000 |

中国台湾 | 60 | 62 | 61 | 61 | 62 |

乌克兰 | 2,509 | 2,322 | 2,226 | 2,170 | 2,078 |

美国以外国家 | 128,290 | 130,394 | 131,144 | 131,203 | 132,374 |

美国 | 9,257 | 9,314 | 9,325 | 9,392 | 9,385 |

总计 | 137,547 | 139,708 | 140,469 | 140,595 | 141,759 |

资料来源:USDA、智研咨询整理

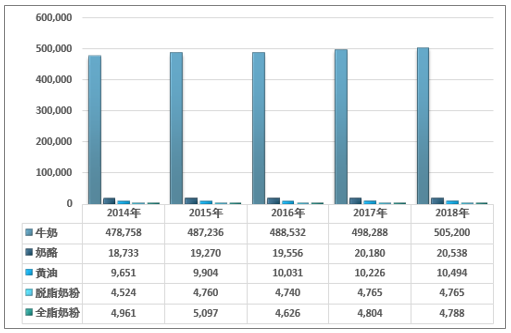

2018年全球牛奶产量50520.0万吨,奶酪产量2053.8万吨,黄油产量1049.4万吨,脱脂奶粉产量476.5万吨,全脂奶粉产量478.8万吨。

2014-2018年全球主要乳制品产量走势图(单位:千吨)

资料来源:USDA、智研咨询整理

2018年全球干乳制品总产量4058.5万吨,其中,全脂奶粉产量达478.8万吨,同比略降0.3%。新西兰仍然是全脂奶粉最大的生产国,其2018年全脂奶粉产量为142.0万吨,同比增长2.9%。新西兰2018年特殊的季节性条件促进了牛奶产量增长,尤其10月牛奶生产季节性生产峰值创造新纪录。

2018年全球脱脂奶粉产量为476.5万吨,与2017年基本持平,全球脱脂奶粉主产国牛奶产量相对稳定,脱脂奶粉生产形势良好。其中,美国是最大的脱脂奶粉生产国,脱脂奶粉产量达105.0万吨,同比下降2.1%,其2018年牛奶产量过剩,但更多的牛奶被加工成奶酪。

2018年全球奶酪产量为2053.8万吨,依旧保持稳定增长,同比增长1.8%。产量排名前5的国家产量达1832.3万吨,占全球奶酪总产量的89.2%。欧盟一直以来都是全球奶酪主产区,2018年奶酪产量达1016.0万吨,同比增长1.1%。

美国2018年奶酪产量持续增加至587.8万吨,同比增长2.4%。主要原因在于海外市场骤减造成美国牛奶产量供大于求,大量的牛奶被加工成奶酪储存起来,加上美国人民饮食口味多样化的改变,进一步加剧了美国奶酪库存的压积。据美国农业部统计,全美约有14亿磅奶酪积压在冷藏仓库,创下了100多年以来奶酪最高滞销量纪录。美国已积极向墨西哥和亚洲等地区销售奶酪,其中,墨西哥约占美国奶制品海外销售1/4的份额。

三、全球乳制品消费情况

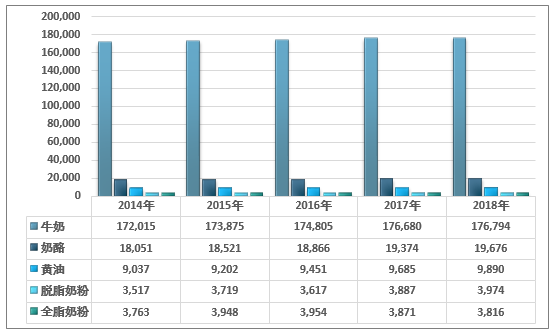

根据美国农业部数据显示,2018年全球牛奶消费量17679.4万吨,奶酪消费量1967.6万吨,黄油消费量989.0万吨,脱脂奶粉消费量397.4万吨,全脂奶粉消费量381.6万吨。

2014-2018年全球主要乳制品消费量走势图(单位:千吨)

资料来源:USDA、智研咨询整理

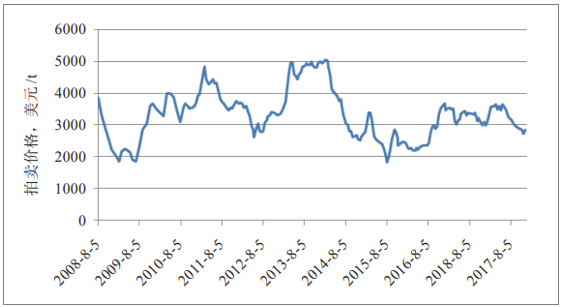

从2018年全年来看,第1季度,全球乳制品价格涨势明显,乳制品整体供应偏紧,尤其新西兰奶粉市场投放量大幅减少;第2季度受全球产奶量持续上升等因素影响,乳制品整体供应相对充足,拍卖价格有所回落;2018年下半年,乳制品生产进入新产季,市场供应增加,加上供应商前期存货不断投放市场,乳制品价格整体出现下滑。

2008-2018年全球乳制品拍卖平均中标价格变化

资料来源:智研咨询整理

四、全球乳制品贸易形势

2018年,全球乳制品出口贸易保持稳定增长趋势,乳制品出口总量为882.7万吨,同比增加1.1%。其中,脱脂奶粉出口形势依旧强劲,2014-2018年,脱脂奶粉年均复合增长率为4.4%,在整体乳制品出口中的比例连年增加。欧盟、美国等主要出口国脱脂奶粉供应充足,且价格相对较低。

受供需影响,全球全脂奶粉出口贸易逐年下降,2018年全球全脂奶粉出口总量189.3万吨,同比下降3.4%。新西兰依旧是全脂奶粉主要出口国,2018年新西兰全脂奶粉出口量130.0万吨,占全球全脂奶粉出口总量的68.7%;欧盟国家全脂奶粉出口也占据一定比例;阿根廷虽然出口一定的全脂奶粉,但出口数量有限,传统以优先保证内需为主。

相比之下,奶酪、液态奶出口形势相对偏弱,2018年出口量略低于2017年。

2014-2018年全球乳制品出口量变化单位:万吨

年份 | 脱脂奶粉 | 全脂奶粉 | 奶酪 | 液态奶 | 黄油 | 合计 |

2014 | 196.8 | 217.0 | 180.9 | 137.7 | 92.4 | 824.8 |

2015 | 208.2 | 212.4 | 181.5 | 159.0 | 90.7 | 851.8 |

2016 | 200.2 | 202.8 | 192.2 | 187.2 | 94.5 | 876.9 |

2017 | 221.7 | 196.0 | 197.7 | 175.2 | 82.6 | 873.2 |

2018 | 234.2 | 189.3 | 196.9 | 174.2 | 88.1 | 882.7 |

资料来源:USDA、智研咨询整理

根据智研咨询发布的《2020-2026年中国乳制品产业运营现状及发展前景分析报告》数据显示:近3年来,全球乳制品进口量相对稳定,2018年全球乳制品进口量合计505.2万吨,同比降低1.7%。2018年全球乳制品中,脱脂奶粉进口所占份额为27%,全脂奶粉为20%,奶酪为24%,液态奶为24%,黄油占5%。

具体而言,全球脱脂奶粉近年来进口形势较为可观,2018年脱脂奶粉进口总量135.9万吨,占全球乳制品进口总量的27%,在乳制品进口结构中的比重逐年提升。墨西哥、中国、阿尔及利亚是全球主要的脱脂奶粉进口国,且进口量逐年增加。其中,2014—2018年,墨西哥脱脂奶粉进口年增长率为1.8%,主要进口自美国;阿尔及利亚近年来脱脂奶粉进口量增速较快,2014—2018年脱脂奶粉进口年增长率达3.5%;受价格因素引导,中国近年来脱脂奶粉进口量稳中有增。

2017年,全球全脂奶粉进口量呈恢复性增加,2018年,全球全脂奶粉进口量为99.3万吨,占全球乳制品进口总量的20%,同比减少5.0%。除阿尔及利亚进口量稍有增加外,其余主要进口国全脂奶粉进口量均有不同程度的下降。中国和阿尔及利亚是全脂奶粉主要进口国,2018年,两国合计进口量占全球全脂奶粉进口总量的76.2%,比2017年提升4.2个百分点。

液态奶进口量连续2年下降,这是由于随着多数国家经济水平的提升,加上国家政策引导,各国牛奶生产优先以本土消费为主,以降低远程运输对鲜奶保质期造成的影响。

2014-2018年全球乳制品进口量变化单位:万吨

年份 | 脱脂奶粉 | 全脂奶粉 | 奶酪 | 液态奶 | 黄油 | 合计 |

2014 | 111.5 | 120.7 | 118.6 | 96.4 | 32.9 | 480.1 |

2015 | 113.3 | 100.3 | 112.4 | 103.6 | 28.7 | 458.3 |

2016 | 122.0 | 104.0 | 120.9 | 130.7 | 34.8 | 512.4 |

2017 | 133.7 | 104.5 | 120.6 | 124.9 | 30.4 | 514.1 |

2018 | 135.9 | 99.3 | 119.6 | 122.7 | 27.7 | 505.2 |

资料来源:USDA、智研咨询整理

五、全球乳制品企业格局

荷兰合作银行(RabobankGroup,拉博银行)发布2018年“全球乳业20强”榜单(TheRabobankGlobalDairyTop20,2018),进入榜单前5的是:雀巢、兰特黎斯、达能、美国奶农、恒天然。而作为榜单中唯一上榜的中国品牌伊利、蒙牛两家企业保持在前10强行列,不过伊利的名次由17年从第8名下降只第9名。

据悉,年度“全球乳业20强”榜单是以全球各大乳品企业销售数据和财务报表的信息作为排位的主要依据,结合权威专家的研究与分析而得出。注意到,较2017年榜单相比,在20强榜单中品牌基本没有变化,仅存在因企业间的收购与资产剥离,名次发生了一些变化。

2018年全球乳业20强企业

排名 | 公司名称 | 总部所在地 | 2018年销售额 |

1 | 雀巢(Nestle) | 瑞士 | 242亿美元/214亿欧元 |

2 | 兰特黎斯(Lactalis) | 法国 | 199亿美元/177亿欧元 |

3 | 达能(Danone) | 法国 | 176亿美元/155亿欧元 |

4 | 美国奶农(DairyFarmersofAmerica) | 美国 | 147亿美元/130亿欧元 |

5 | 恒天然(Fonterra) | 新西兰 | 137亿美元/121亿欧元 |

6 | 菲仕兰(FrieslandCampina) | 荷兰 | 136亿美元/120亿欧元 |

7 | 爱氏晨曦(ArlaFoods) | 丹麦/瑞典 | 117亿美元/103亿欧元 |

8 | 萨普托(Saputo) | 加拿大 | 108亿美元/96亿欧元 |

9 | 伊利(Yili) | 中国 | 99亿美元/88亿欧元 |

10 | 蒙牛(Mengniu) | 中国 | 88亿美元/78亿欧元 |

11 | 迪安食品(DeanFoods) | 美国 | 75亿美元/67亿欧元 |

12 | 联合利华(Unilever) | 荷兰/英国 | 70亿美元/62亿欧元 |

13 | DMK | 德国 | 65亿美元/58亿欧元 |

14 | 卡夫亨氏(KraftHeinz) | 美国 | 62亿美元/55亿欧元 |

15 | 明治(Meiji) | 日本 | 58亿美元/51亿欧元 |

16 | 索地雅(Sodiaal) | 法国 | 58亿美元/51亿欧元 |

17 | Savencia | 法国 | 55亿美元/49亿欧元 |

18 | Muller | 德国 | 51亿美元/45亿欧元 |

19 | Agropur | 加拿大 | 51亿美元/45亿欧元 |

20 | SchreiberFoods | 美国 | 50亿美元/44亿欧元 |

资料来源:荷兰合作银行、智研咨询整理

六、全球乳制品发展趋势

(1)益生菌

随着消费者越来越关注健康,有益于肠道健康的益生菌备受关注。据相关分析称,乳制品是携带益生菌进入人体内较好的载体之一,一些酸奶细菌已经被证明可以改善一些人乳糖不耐受的消化。预计到2024年,全球益生菌的市场将会达到48848亿元左右。

(2)乳蛋白

蛋白质消费的增长,推动了乳制品行业的创新,许多消费者将乳蛋白作为他们选择的蛋白质。从咖啡奶精到甜点,从酸奶到冰淇淋,富含蛋白质的乳制品创新的数量大幅增加,质量也在不断提升,尤其是含有能满足人体必需氨基酸。

(3)新口味

随着年轻消费者群体的不断扩大,人们对产品有着个性、趣味、新颖等需求,激发乳制品行业的创新。由于多元文化主义为全球的乳制品开辟了新的可能性,例如调味黄油,辛辣腌制的奶酪等,都是能够在乳制品行业中看到的几种风味实验。随着以植物为基础的乳制品替代品行业也在快速增长,乳制品行业的竞争变得细分化,也日趋白热化,因此乳制品企业须跳出传统框架,尝试新的口味才能在市场中脱颖而出。

(4)减糖降糖

减糖趋势不仅在饮料行业变得明显,消费者对乳制品也开始希望能低糖甚至无糖。市面上已经看到了很多低热量的冰淇淋、低糖和无糖的酸奶,吉百利发布过一种含糖量减少30%的新型乳制品。但一些消费者表示这还不够,英国零售商协会一直主张强制控制不健康食品。可以预见,今后全球市场上的乳制品、甜点的减糖产品将持续增加。

(5)新品类

牛奶在市场上已经屡见不鲜,牛奶的替代品也层出不穷——植物坚果奶、豆奶等变得流行起来,但还有一种牛奶的竞争品类应该不常听到,那便是骆驼奶。作为牛奶的替代品。骆驼奶含有丰富的维生素C、铁和活性钙(人体最容易吸收的钙源之一),骆驼奶钙的含量在154.57—186.87毫克/每百克,也含有维生素D,能促进钙、磷在肠道内的吸收。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询