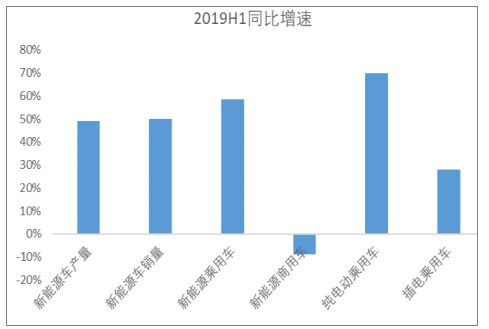

2019H1国内新能源汽车累计产量61.4万辆,同比增长49%;累计销量61.7万辆,同比增长50%。新能源汽车7月份销量为7.99万辆,同比减少5%,环比减少48%,新能源汽车首次出现当月同比下滑的情况。

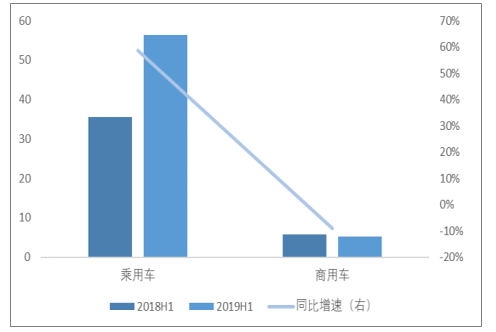

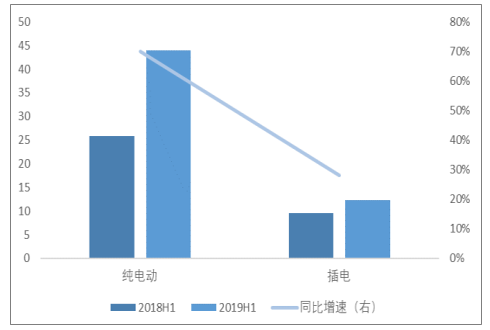

从新能源车的结构来看,2019H1乘用车销量56.29万辆,同比增长58.6%;商用车销量5.28万辆,同比减少9.0%。目前担负起新能源汽车增长主力任务的是乘用车,其销量占据总的新能源汽车的91%,同比提升5个百分点。对于乘用车,从结构上看,纯电动销量为44.0万辆,同比增长70%;插电式混合动力汽车销量为12.29万辆,同比增长28%,纯电动汽车占据总的乘用车销量结构的78%,同比提升5个百分点,纯电动汽车的市占率继续提升,插电式动力汽车的市占率有所收窄。

新能源汽车累计产销数据

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国新能源汽车行业发展风险评估及发展前景分析报告》

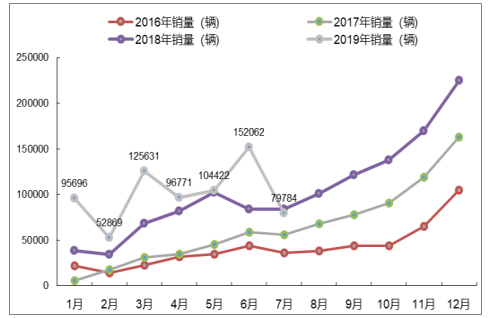

新能源汽车月度产销数据

数据来源:公开资料整理

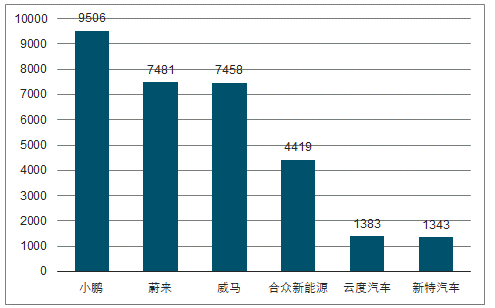

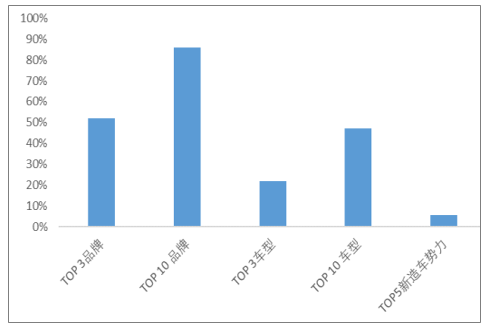

从新能源乘用车销量品牌排行来看,比亚迪、北汽新能源、上汽乘用车、奇瑞、长城欧拉、吉利新能源、江淮汽车、长安和广汽新能源排名靠前,2019H1前三名的汽车品牌销量共29.1万辆,占据乘用车总销量的52%;前十名的汽车品牌销量共48.58万辆,占据乘用车总销量的86%。对于市场关注的造车新势力的销量情况,截至2019年6月,开始大规模交付的造车新势力仅有蔚来、威马和小鹏三家,榜单前五位的企业占据造车新势力绝大部分的销量,占据国内新能源乘用车销量的5.6%市场份额。

从新能源乘用车销售车型来看,2019H1累计销量排名前十的分别是北汽EU、比亚迪元EV、比亚迪e5、比亚迪唐DM、吉利帝豪EV、上汽荣威Ei5、奇瑞eQ、长城欧拉R1、江淮IEV6E和长安逸动EV。前三名的车型销量共12.21万辆,占据乘用车总销量的22%,前十名的车型销量共26.59万辆,占据乘用车总销量的47%。

新能源汽车销量结构(万辆)

数据来源:公开资料整理

新能源乘用车销量结构(万辆)

数据来源:公开资料整理

2019H1新能源汽车销量增速对比

数据来源:公开资料整理

2019H1新能源汽车品牌销量排行榜(辆)

数据来源:公开资料整理

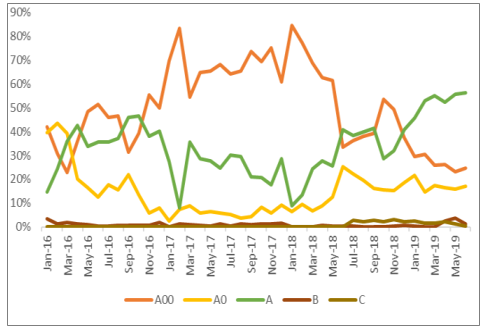

从乘用车的车型情况来看,A00级汽车的占比从2017年的69%的高峰下降到2018年的49%,2019H1占比在25-30%,A00和A0级别汽车占比约为45%,A00级汽车占比缩减是新能源汽车升级的反映。

新能源造车新势力2019H1销量情况(辆)

数据来源:公开资料整理

2019H1新能源乘用车市场份额情况

数据来源:公开资料整理

2016-2019H1纯电动乘用车车型情况

数据来源:公开资料整理

2016-2019H1插混乘用车车型情况

数据来源:公开资料整理

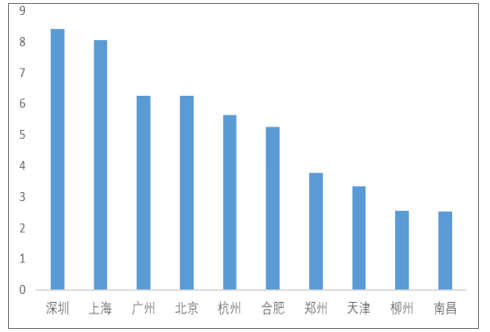

目前北京、上海、深圳、广州、杭州、天津、贵阳、石家庄、海南等多地实施了汽车限购政策。2018年度北京、上海、深圳、广州、杭州、天津等六大限购城市的新能源汽车销量为37.98万辆(乘联会口径),占据2018年度新能源销量125.6万辆的30%,正是六大限购城市对燃油车的限购,导致了燃油车的中签率低,促成了消费者购买不限购的新能源汽车(上海、深圳、杭州),对于北京、广州、天津,虽然新能源汽车也有一定的指标,但是目前的中签率是燃油车的数倍,实际上也促使了新能源汽车消费。北京、广州、天津有共8.2万辆的新能源汽车指标限制,占据2018年度新能源销量125.6万辆的6.5%。对于未来放开限购对于新能源车的影响,假设未来北京、广州、天津每年在2018年度基础上增长50%、100%,则2019年度预计增加4.1万辆,增量占据2018年度新能源销量125.6万辆的3.3%,2020年度在2018年度基础上增加8.2万辆。

对2019年度的销量预测是150万辆,即同比增速约为19.4%,对应的下半年增速约为4.64%。同时从2019H1前十大销量车企的年度目标完成率来看,除了吉利新能源完成58%,其余均小于50%。下调前期对2019年度新能源汽车的销量预测,预计全年将维持在150万辆左右。

新能源汽车各个城市销量情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询