一、山西省白酒格局

当前山西白酒市场消费规模在100亿元左右,主流价格带为80-120元。山西本地白酒企业主要为汾酒、汾阳王、晋泉高粱白酒等,占比超过70%;外来酒企主要包括茅台、五粮液、泸州老窖、水井坊、牛栏山等,占比接近30%。

山西本地白酒企业情况

白酒品牌 | 产品概况 | 省内销售额 |

山西汾酒 | 产品涵盖各价格带白酒,主要品类包括 次高端青花汾酒系列、中端老白汾系列 以及低端玻汾系列。 | 53亿元 |

汾阳王 | 产品主要为中、低端白酒,主要品类包 括吉祥系列、府藏系列、印象山西、古 法手工酿造等。 | 8亿元 |

晋泉高粱白酒 | 太原市老牌国企酒厂,产品聚焦超低端 白酒市场。 | 3亿元 |

其他酒企 | 山西本地其他酒企包括梨花春、玄中八 两醉、羊羔酒、潞酒、老传统、黎候宴 、吕梁山、晋善晋美、贾家庄酒等 | 7亿元 |

数据来源:公开资料整理

山西白酒消费市场竞争格局占比

数据来源:公开资料整理

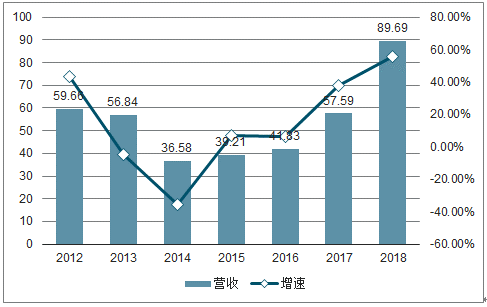

对比不同区域酒企恢复增长的节奏,汾酒显著受益于省内供给侧改革,17年以来实现高速增长。具体来看,历经13-14年行业深度调整期后,由于安徽省内经济增长相对更快且稳定,古井、口子窖率先走出行业调整,营收增速相对更快;而汾酒受益于山西省内供给侧改革,17年以来第二产业快速回暖带动营收快速增长。未来随着山西第三产业率先触底反弹,且伴随着降费减税政策红利的释放,汾酒也将明显受益。

2012-2018年山西汾酒营收及增速趋势

数据来源:公开资料整理

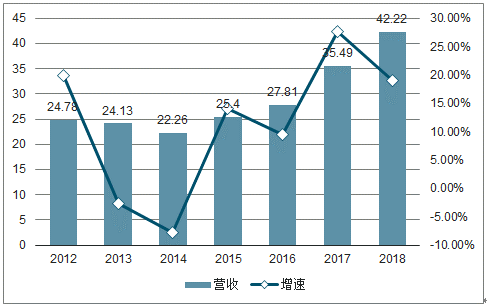

2012-2018年古井贡酒营收及增速趋势

数据来源:公开资料整理

2012-2018年口子窖营收及增速趋势

数据来源:公开资料整理

2012-2018年洋河股份营收及增速趋势

数据来源:公开资料整理

2012-2018年今世缘营收及增速

数据来源:公开资料整理

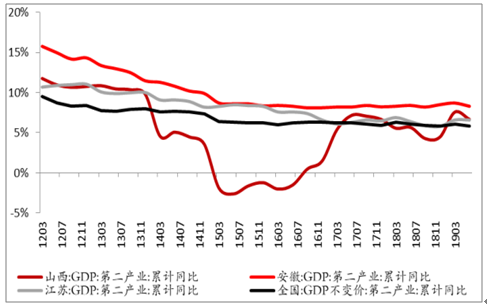

供给侧改革下山西第二产业恢复增长

数据来源:公开资料整理

二、高端、次高端、低端、中低端白酒

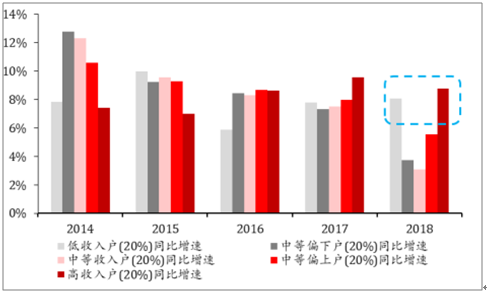

在整体经济下行的大背景下,当前高、低收入群体可支配收入增速快于中等收入群体,并出现消费分级现象。对比来看,高、低收入群体可支配收入持续快速增长,高收入群体为高端及次高端白酒消费者,低收入群体为低端光瓶酒消费者,可支配收入水平的快速增长带动高端及次高端扩容、低端光瓶酒集中度提升的消费景气现象;而中等收入群体可支配收入增速则下降较为明显,使得中低端白酒增速相对缓慢,景气度较差。我们认为,卡位次高端的青花汾酒和卡位低端光瓶酒的玻汾均明显受益消费分级,有望持续享受白酒行业分化机会。

高、低收入人群增速快于中等收入人群

数据来源:公开资料整理

高端、次高端、低端光瓶酒收入增速高于中低端白酒

品类 | 17年收入增速 | 18年收入增速 | |

高端 | 贵州茅台(茅台酒) | 43% | 25% |

五粮液(高价位酒) | 23% | 41% | |

泸州老窖(国窖1573) | 59% | 37% | |

高端整体平均 | 42% | 34% | |

次高端 | 汾酒(中高价位) | 50% | 60% |

洋河股份(梦之蓝) | 50% | 50% | |

今世缘(国缘) | 38% | 43% | |

贡井贡酒(年份原浆) | 21% | 40% | |

口子窖(5年以上) | 31% | 22% | |

舍得(品味舍得) | 50% | 40% | |

水井坊 | 69% | 41% | |

酒鬼酒(酒鬼及内参) | 45% | 36% | |

次高端整体平均 | 44% | 42% | |

中低端 | 五粮液(中低价位酒) | 27% | 13% |

泸州老窖(低档酒) | -4% | 8% | |

洋河(海之蓝) | 8% | 9% | |

迎驾贡酒 | 4% | 11% | |

金徽酒 | 4% | 10% | |

伊力特 | 14% | 12% | |

老白干酒(衡水老白干及十八酒坊) | 8% | 3% | |

中低端整体平均 | 9% | 9% | |

低端 | 汾酒(玻汾系列) | 47% | 48% |

牛栏山 | 24% | 44% | |

低端光瓶酒整体平均 | 36% | 46% | |

数据来源:公开资料整理

随着高端酒景气度持续回升,飞天茅台、普五批价不断上涨,进而为次高端产品提价扩容拉开空间。整体来看,高档酒需求扩容,形成茅五泸寡头格局;次高端需求扩容,名优酒企集中度提升;而中档酒和低档酒中的全国性民酒,也将在市场整合中进一步提升市场份额。

2015-2019.7飞天茅台出厂价及一批价

数据来源:公开资料整理

2015-2019.7普五出厂价及一批价

数据来源:公开资料整理

当前次高端市场规模在500亿左右,CR6市占率63.4%。我们认为,未来洋河、汾酒等区域强势酒企相对于水井坊、舍得等全国性次高端品牌将更为受益。首先,区域强势酒企在本地具有极高的品牌力,更易受到消费者的认可;其次,区域强势酒企拥有全品类产品矩阵,在产品升级的过程中具备直接切入次高端的优势;此外,区域强势酒企渠道力更强,管理机制更为灵活。

次高端白酒主要品牌一览

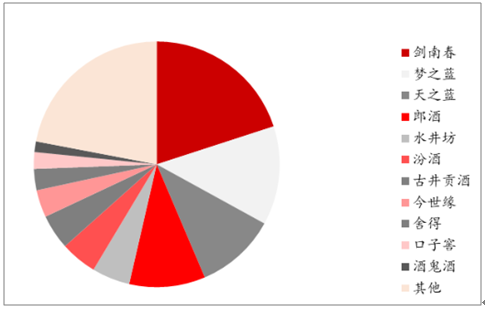

酒企 | 次高端单品 | 终端零售价 | 2018年体量 | 优势区域 |

剑南春 | 水晶剑 | 438元 | 100亿左右 | 全国性 |

洋河 | 梦之蓝m1/m3/m6 | 388/569/769元 | 65亿左右 | 全国性 |

天之蓝 | 359元 | 53亿左右 | ||

郎酒 | 红花郎10/15 | 379/549元 | 50亿左右 | 全国性 |

水井坊 | 珍酿8号/井台装 | 379/539元 | 25亿左右 | 四川、河南、江苏、 湖南、广东等 |

汾酒 | 青花20/30 | 448/678元 | 24亿左右 | 山西、河南、山东等 |

古井贡酒 | 古7/8 | 359/469元 | 23亿左右 | 安徽、河南、湖北等 |

今世缘 | 国缘K系列 | 358/558元 | 18亿左右 | 江苏 |

舍得 | 品味舍得 | 439元 | 14亿左右 | 四川、河南、河北、 山东等 |

口子窖 | 口子10/20 | 368/538元 | 11亿左右 | 安徽 |

酒鬼酒 | 红坛酒鬼 | 500元 | 7亿左右 | 湖南 |

数据来源:公开资料整理

次高端竞争格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)