我国白酒行业总规模在经历了高速扩张以后进入了存量竞争阶段,各大香型龙头企业凭借超强的品牌力、产品力和渠道力引领白酒行业的发展。白酒行业集中度虽然持续提升但是龙头企业占比依然较低,市场发展空间较大。

一、白酒发展史

建国初期-1992年

国家管控到放开定价权,政府禁酒令使行业首次调整1949-1988年第一轮周期的发展期。建国初期,由于国内商品供不应求,白酒产业具有“投资小、见效快、不怕坏”的优势,是国家重要的纳税产品和创汇产品,行政管理由财政部税务总局负责。1951年1月,中央财政部召开了全国首届专卖会议,明确专卖政策是国家财经政策的组成部分,同年5月,中央财政部颁发了《专卖事业暂行条例》,规定了酒类和卷烟用纸为专卖品,对其实行全国统一的监督和管理。

1978年4月5日,国务院批转了商业部、国家计委、财政部《关于加强酒类专卖管理工作的报告》,要求现有的酒厂产销全部纳入计划,同时新增设的国营专业酒厂必须经过省级主管部门审查并同有关部门协商,按照统一规划、合理布局、有利生产、有利销售的原则,经过省级工商行政管理局批准,才能组织生产。

在计划经济的严控之下,汾酒、茅台、五粮液、泸州老窖等名酒产品价格相差不大。1988年7月,国务院印发《国务院关于做好放开名烟名酒价格提高部分烟酒价格工作的通知》(国发〔1988〕44号)文件,文件指出:全国各地放开名烟名酒价格,实行市场调节,同时适当提高部分高中档卷烟和粮食酿酒的价格,放开价格的名酒有:茅台、五粮液、郎酒泸州特曲、古井贡酒、洋河大曲、双沟大曲、全兴大曲、剑南春、董酒、汾酒、西凤酒、特质黄鹤楼等品种。

根据国家物价局《1988年全国物价情况综述》显示:鉴于名烟名酒国家定价偏低,黑市价格畸高,流通秩序紊乱,国家财政收入流失,为了调节生产,抑制过高的消费和需求,缓解供求之间的矛盾,增加财政收入,打击黑市,1988年7月28日之后统一放开13种名酒价格,茅台酒零售价格每瓶在150元-200元之间。

1989-1992年第一轮周期的调整期。在国家管控之下,白酒生产按照计划经济执行,行业产量规模逐步扩大。但是,1989年国家首次提出整治并限制政府白酒消费,白酒企业降价自保,行业步入首次调整期。从白酒产量来看,1979-1988年,我国白酒产量年平均增速是12.8%,但是1989年我国白酒产量仅为399万吨,同比下滑14.8%。

1993-2002年:经济高增长推动名优酒快速发展,宏观微观叠加触发行业二次调整。

1992年,邓小平同志“南巡谈话”推动了新的改革发展热潮,宏观经济进入高增速时期。白酒行业经历了3年的调整期,名优酒开始重新打造品牌形象和品牌价值,价格竞争进入正常轨道。除原有的名酒阵营外,鲁酒、豫酒和徽酒为代表的地方板块开始崛起,涌现出了一批优秀的地方企业。从白酒产量来看,1997年我国白酒产量达到708.68万吨,较1993年543.42吨增长了30.4%。

在地方优势企业阵营中,以孔府家、孔府宴、秦池等为代表的鲁酒企业将白酒行业带入了广告营销时代。根据人民网报道,1994年孔府宴酒击败红附加和太阳神,获得首届央视标王;1995年、1996年秦池分别斥资0.67亿和3.21亿拿下当年的央视标王。根据山东省白酒工业协会数据显示,1995年山东省白酒产量118.7万吨,占全国总产量的18%,位居全国首位;行业利税总额为19.0亿元,其中超过3000万的企业高达12家。

政策层面:第二次禁酒令的颁布以及白酒从量税的征收。1995年中央28个部委作出决定,公务宴请不喝白酒。1996年,《酒类广告管理办法》付诸实施,规定电视节目每套每天19点-21点黄金时段,播放的白酒广告不得超过2条,报纸、期刊每期的广告不得超过2条,且不得是头条。2001年,中央“84号文件”规定将白酒消费税调整为从价计征与从量计征相结合的复合计税方法,即对以粮食和薯类为原料生产的白酒,在维持原25%和15%比例从价计税的基础上,增加了对每500克白酒0.5元的从量征税,同时停止企业外购已完税原料酒和酒精的税款抵扣。

1998年2月,山西省文水县农民王青华用34吨甲醇加水后勾兑成散装白酒57.5吨,造成27人丧生,222人中毒入院治疗,其中多人失明,引起政府高度重视。

1998年5月,国家轻工业局发布了《酒类生产许可证实施细则》,所有白酒生产企业,只有取得生产许可证,才允许生产销售白酒产品;无生产许可证企业不得擅自进行生产、销售以及其他形式的交易,经销单位不销售无证产品,违者按国家有关规定处理。

在多种不利因素叠加的影响下,我国白酒行业进入了第二次调整期,1998-2002年白酒行业产量连续下降,根据国家统计局数据显示,2002年我国白酒总产量为378.47万吨,较1997年708.66万吨下降了47.6%。

2003-2015:“渠道为王”的黄金十年繁荣期,政策利空迫使行业再次跌入寒冬期。

2003年以后,我国经济依靠投资拉动呈现出高速增长态势,固定资产投资增速重回25%以上,2003-2011年,我国固定资产投资完成额同比增速年复合平均值为26.51%,GDP增速同比增速年复合平均值为10.8%。

在宏观经济全面企稳回升的环境下,经历了五年的行业调整期后的白酒行业迎来了快速发展的黄金十年。以五粮液、茅台和泸州老窖为代表高端白酒通过品质和价格的双重提升加强了消费者对品牌的认可度;次高端白酒价格空间被打开,各酒企相继推出次高端品牌;古井贡酒、汾酒、洋河、金种子等中档白酒借助当地政商优势而快速崛起。2011年我国白酒制造业营业收入达到了3746.7亿元,是2002年营业收入的8倍,2003-2011年行业营业收入增速年复合平均值达到27.34%。

2012年3月,温总理在廉政会议上提到禁止用公款购买高档白酒;2012年12月,《中央军委加强自身作风建设十项规定》要求:接待工作不安排宴请,不喝酒,更是对军队接待工作中饮酒亮出了红牌。之后,各地方政府又陆续出台地方版“禁酒令”。

经济放缓、政策利空以及“塑化剂事件”迫使行业跌入寒冬期,调整深度较上两轮进一步加剧。2014年白酒制造业跌落谷底,营业收入为5258.89亿元,同比增长5.69%;利润总额为698.75亿元,同比下降12.61%。

2016—至今:个人消费崛起的分化期,龙头企业马太效应凸显

白酒行业在经历了三年深度洗牌后,行业库存基本出清,产品价格低位运行,居民收入快速增长带动消费能力的提升,消费升级需求逐渐显现,行业消费结构发生较大变化,个人消费、商务消费逐渐取代政务消费成为主力,高端白酒需求率先回暖,高端白酒一批价也企稳回升。根据一号店数据显示,2016年11月,500ml飞天茅台逐渐攀升至1039元,并站稳千元价格带。

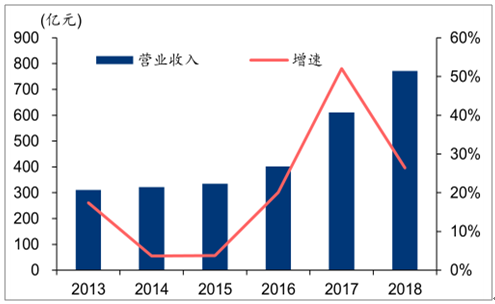

2018年,贵州茅台营业总收入达到了772亿元,是2015年收入的2.3倍。2015年,茅台、五粮液和泸州老窖营业收入占上市公司总收入的比重为54.1%,2018年提升至了61.8%。

2012-2018年高端白酒和其他上市公司营业收入占比

数据来源:公开资料整理

2013-2018年贵州茅台营业收入及同比增速

数据来源:公开资料整理

茅台酒的品质是其在众多名酒中脱颖而出的最重要因素,贵州茅台成为蝉联五届评酒会“中国名酒”的酱香型白酒,并在1979年第3届评酒会中重返第一位。

酱香型的独特香型也使得茅台不能像浓香型白酒迅速扩大规模,酱香型白酒的生产周期是所有白酒香型中最长的。酱香型白酒的生产主要分为投料、发酵和贮存3个主要流程。其中发酵过程需要花费大约1年的时间,贮存过程又需要花费大约4年的时间,因此酱香型白酒从投料到成品酒销售,整个生产流程合计需要大约5年的时间。

二、格局

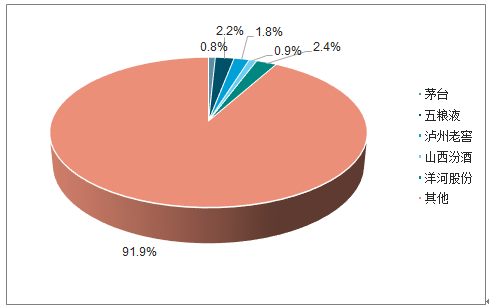

白酒行业按销售额计算的前五大企业产量占白酒总产量有所提升,2011年茅台、五粮液、泸州老窖、山西汾酒、洋河股份的产量占比仅占5.9%,2018年占比提升至了8.1%。

2018年白酒前五大公司产量占比

数据来源:公开资料整理

白酒价格是衡量产品品质和品牌的重要因素之一,在行业发展的长河中逐渐形成了高端、次高端和中低端这种以价格为核心的产品体系。

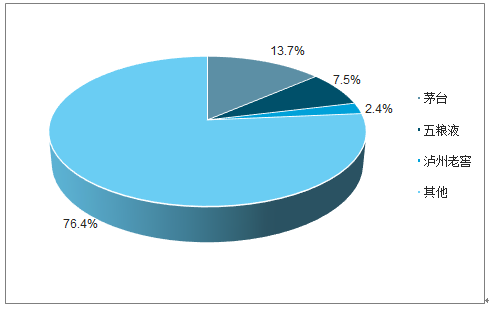

高端白酒是以贵州茅台、五粮液和泸州老窖为代表的全国性品牌,核心产品价格均在600元以上,整体格局较为稳定。高端白酒凭借其卓越的品质和消费者口碑,收入规模占比有所提高,茅台、五粮液和泸州老窖营业收入占白酒制造业主营业务收入的占比分别从2011年的4.9%、5.4%和2.2%提升至2018年的13.7%、7.5%和2.4%,行业马太效应凸显。

2018年三大高端白酒占行业主营业务收入提升至23.6%

数据来源:公开资料整理

次高端白酒的价格带在300-600元,次高端品牌在演变中逐渐形成了全国化的次高端品牌和区域次高端品牌。其中,全国化次高端品牌以洋河股份、水井坊、舍得酒业为代表,核心产品销售半径持续扩张;区域次高端品牌往往都具有大本营市场且占比较大,如山西汾酒、古井贡酒、口子窖、今世缘、酒鬼酒和老白干酒等。

得益于高端白酒提价打开了次高端价格的天花板,近年来次高端白酒价格持续提升带动收入规模的扩大,次高端营业收入占白酒制造业主营业务收入从2011年的8.0%提升至2018年的11.2%。

2018年次高端品牌占行业主营业务收入提升至11.2%

数据来源:公开资料整理

中低端白酒的终端价格表现在300元以下,受高端白酒和次高端白酒挤压式发展的影响,中低端白酒市场占比有所下降,2011年中低端白酒占行业主营业务收入的比重为79.4%,2018年占比下降至65.2%。

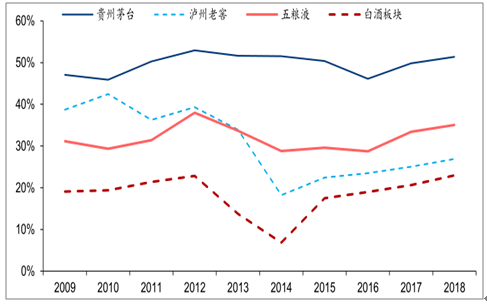

受益于高端白酒的品牌溢价能力以及对终端渠道较强的掌控力度,高端白酒净利润率水平均高于行业平均水平,2018年,贵州茅台、五粮液、泸州老窖净利润率分别为51.4%、35.1%和26.9%,白酒上市公司平均净利润率为23.0%。

高端白酒净利润率高于上市公司平均水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)