粤港澳大湾区(英文名称Guangdong-HongKong-MacaoGreaterBayArea,缩写GBA)由香港、澳门两个特别行政区和广东省广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆(珠三角)九个地市组成,总面积5.6万平方公里,2018年末总人口已达7000万人,是中国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要战略地位。

根据2018年的统计数据,大湾区三个主要核心枢纽城市香港、深圳、广州的GDP均超过人民币2万亿元,同时金融业的增加值均达到人民币2,000亿元及以上;紧随其后的是东莞、佛山、澳门作为粤港澳大湾区的第二梯队,整个金融业的增加值大概在人民币600亿元到人民币250亿元的区间;第三梯队就是中山、珠海、惠州、江门、肇庆,五个

城市的金融业增加值在人民币250亿元以下。

粤港澳大湾区2018年GDP数据

- | 面积(平方公里) | 人口(万) | 地区生产总值 (亿元人民币) | 人均生产总值 (万元人民币) |

香港 | 1,107 | 748.25 | 28,453亿港元 | 35.8万港元 |

澳门 | 33 | 66.74 | 4,403亿澳门元 | 66.7万澳门元 |

广州 | 7,434 | 1,490.44 | 22,859 | 15.5 |

深圳 | 1,997 | 1,302.66 | 24,222 | 19 |

珠海 | 1,736 | 189.11 | 2,915 | 15.9 |

佛山 | 3,798 | 790.57 | 9,936 | 12.8 |

惠州 | 11,347 | 483 | 4,103 | 8.5 |

东莞 | 2,460 | 839.22 | 8,279 | 9.9 |

中山 | 1,784 | 331 | 3,633 | 11.1 |

江门 | 9,505 | 459.82 | 2,900 | 6.3 |

肇庆 | 14,891 | 411.54 | 2,202 | 5.3 |

资料来源:公开资料整理

一、粤港澳大湾区与其他湾区的比较

大湾区十一个城市的总人口超过7,100万,超过世界上最大的都市群-东京湾区的4,400万人口;大湾区合计国内生产总值为1.60万亿美元,仅低于东京湾区的1.77万亿美元和纽约湾区的1.66万亿美元。

与其他主要湾区数据对比

粤港澳大湾区 | 粤港澳大湾区 | 东京湾区 | 纽约大都会区 | 旧金山湾区 |

范围 | 广东省9个市香港和澳门 | 东京都和周边7县 | 纽约、纽华克、泽西和周边的25郡 | 环绕三藩市的9郡地区 |

面积(平方公里) | 56,092 | 36,900 | 21,500 | 17,900 |

人口(百万) | 71.12 | 44 | 20.2 | 7.7 |

地区生产总值(亿美元) | 15,987 | 17,742 | 16,575 | 7,812 |

人均生产总值(美元) | 25,493 | 40,360 | 82,050 | 102,230 |

本地注册银行数量(家) | 113 | 89 | 233 | 3 |

资料来源:公开资料整理

二、大湾区内银行主要数据分析

1、股份制银行

中国目前12家大型股份制银行中,招商银行、平安银行及广发银行均将总部设在大湾区内。作为大湾区银行业的领军者,三家银行对大湾区金融体系的构建发挥着举足轻重的作用。

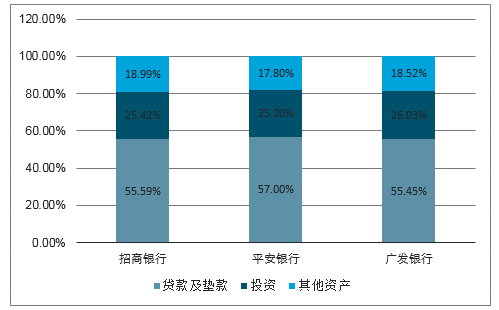

作为国内知名股份制银行,大湾区内的三家银行截至2018年12月末总资产规模已超过人民币12万亿,相较2017年增长约7.80%,远高于股份制银行平均增长率4.58%,相比其他股份制商业银行,位于大湾区的三家银行表现出更快的增长态势,增长主要来自于投资和贷款规模。招商银行作为中国股份制银行第一大银行,总资产超人民币6万亿元,增幅约为7.12%,资本充足率15.68%;平安银行资产增幅5.24%,资本充足率11.50%;广发银行资产增幅13.89%,资本充足率11.78%。在资产规模整体扩大的同时,三家股份制银行的资产结构保持稳定,贷款及垫款和投资合计占总资产约80%。

2018年资产结构

资料来源:公开资料整理

2018年负债结构

资料来源:公开资料整理

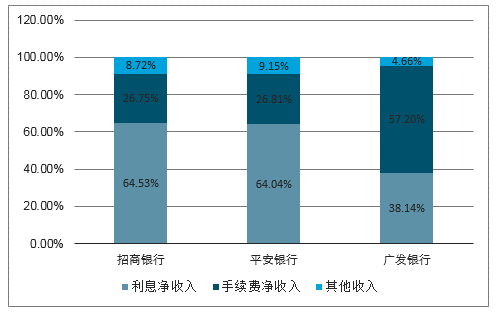

2018年营业收入结构

资料来源:公开资料整理

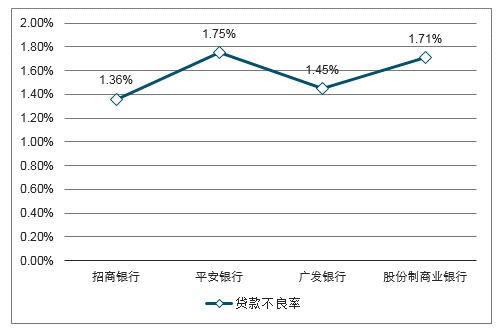

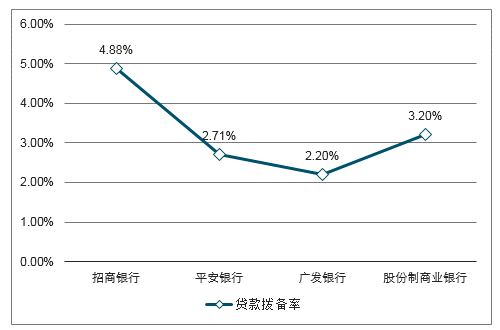

三家股份制银行均加强了不良资产处置力度,运用多种途径化解风险资产。其中,招商银行2018年共处置不良贷款390.64亿元,其中,常规核销202.02亿元,清收110.72亿元,不良资产证券化43.34亿元,折价转让13.49亿元以及通过重组、上迁、抵债、减免等其他方式处置21.07亿元;平安银行2018年通过成立特殊资产管理事业部,加大对已核销贷款的清收力度;而广发银行也采取以现金清收为主,债权转让、以物抵债等手段为辅的各种常规手段,加快清收处置不良贷款,2018年共清收

处置不良贷款本金283亿元。

资料来源:公开资料整理

2、城市商业银行

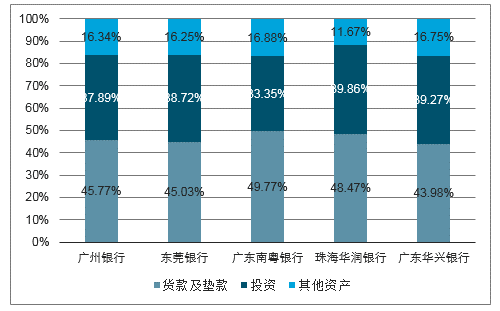

2018年年末,大湾区内城市商业银行总资产规模约为人民币1.40万亿元,净资产规模人民币1,003亿元,相较2017年增长27.83%,高于2018年全国城市商业银行平均增长率(约为15.22%)。从传统业务来看,城商行公司银行业务以及资金业务等传统业务的利润贡献度较高,除了传统业务外,城商行也在积极布局消费金融、债券承销、直销银行等新兴业务。负债结构方面,各家城商行均以吸收存款为主,吸收存款占总负债70.12%,有一定的揽储能力。五家城商行的平均资本充足率约为12.69%(广州银行13.38%,东莞银行13.03%,南粤银行11.57%,珠海华润银行12.77%,华兴银行12.70%),资本充足,但随着城商行继续发展壮大,可能会面临较大的资本压力,因此,城商行需要寻找新途径补充资本。广州银行于2017年通过发行二级资本债及股权结构优化等途径提高资本充足率水平。除了以上途径,城商行亦可通过上市融资、增资扩股和引入战略投资者等方式对资本进行补充。

2018年资产结构

资料来源:公开资料整理

2018年负债结构

资料来源:公开资料整理

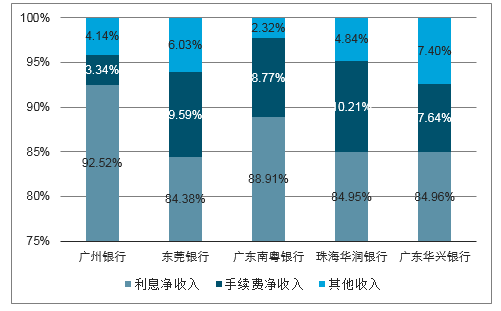

2018年营业收入结构

资料来源:公开资料整理

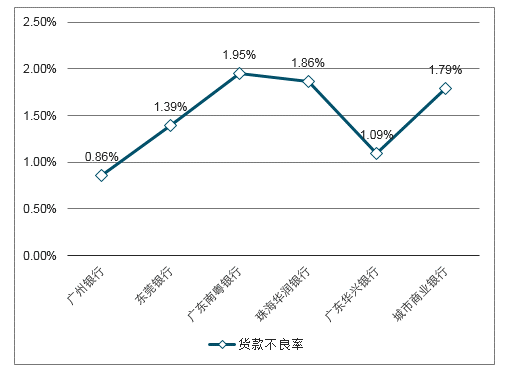

2018年年末,大湾区内5家城市商业银行贷款规模约为人民币6,685亿元,相较上年末增长约36.07%。其中,不良贷款规模约为人民币88亿元,平均不良率约为1.32%,低于全国城商行平均不良率1.79%。上述城市商业银行在扩大贷款规模的同时,实现了对不良贷款的有效控制,不良率下降约为0.19%,资产质量稳定。在大湾区5家城商行中,广州银行的不良率最低,为0.86%,主要是因为其通过优化信贷结构、加大清收力度,防范和化解存量贷款可能出现的信用风险,严控新增不良贷款。另外,贷款拨备率方面,5家城商行拨备率接近2%或高于2%以上,风险计提充足。

资料来源:公开资料整理

3、外资银行

粤港澳的金融市场开放水平一直走在全国前列,在大湾区概念提出之前,已经有多家外资银行在广东境内布局,同时多家中资银行机构也已经将业务拓展到了香港、澳门地区。大湾区的建设更是为外资银行带来全新的发展机遇与巨大的市场空间,加之不断开放的银行业市场,对于外资银行来说是极具吸引力的。目前在大湾

区注册的外资法人银行如下:

外资法人银行 | 地址 | 成立时间 | 营运资本(人民币:百万元) |

开泰银行 (中国)有限公司 | 深圳 | 17/08/2017 | 3,000.00 |

玉山银行 (中国)有限公司 | 深圳前海自贸区 | 13/01/2016 | 2,000.00 |

中信银行国际 (中国)有限公司 | 深圳 | 13/03/2008 | 1,000.00 |

大新银行 (中国)有限公司 | 深圳 | 23/07/2008 | 1,200.00 |

华商银行 | 深圳 | 23/06/1993 | 4,150.00 |

摩根士丹利国际银行 (中国)有限公司 | 珠海 | 14/12/1984 | 1,000.00 |

资料来源:公开资料整理

2018年末,大湾区内外资银行总资产规模约为人民币1,458.75亿元,总负债规模约为人民币1,272.96亿元,较2017年的增长率分别为2.24%和1.26%,低于2018年全国商业银行平均增长率。资本充足率约为58.81%,远高于2018年全国外资银行的平均水平18.40%。

2018年,4家外资银行净利润合计约为人民币12.82亿元,增长率约为15.65%,增速较快。其中开泰银行和摩根士丹利国际银行增幅明显,增幅均超过100%。

四、大湾区内银行业发展趋势

1、银行业正掀起一股上市热潮,截至2018年年末,中国境内上市银行共28家,其中,13家为A股上市,15家为H股上市。而上述28家上市银行中,10家位于长三角地区,5家位于西部地区,3家位于环渤海地区。从银行性质来看,全国性股份制银行共12家,除广发银行、渤海银行和恒丰银行外,其余的均已上市;对于城商行及农商行,作为东南经济版图重要组成部分的珠三角地区,仅广州农村商业银行于2017年6月在香港主板完成上市。

2、香港作为全球最大的人民币离岸市场,已成为全球第一大离岸人民币资金池,并处理全球约70%的离岸人民币支付交易,粤港澳大湾区将进一步推动离在岸资本市场的互通。大湾区内必然会逐步实现金融的互联、互通,使支付与结算便利化,推动QDII2/QDIE先行先试。通过具

体项目的落实,将会推动大湾区在地区融合、金融合作、经济一体化、金融基建、跨境人民币等的创新与合作。此外,在《内地与港澳关于建立更紧密经贸关系的安排》(CEPA)、广东自贸区政策等框架下,多项贸易自由化政策、资本项目开放措施也将会率先在大湾区内推出,跨

境资本的高速流动,必然推动离在岸业务高速发展。

3、在商业银行数字化转型过程中,风险管理的案例具备较强的特征与应用性,综合实力较强的部分大中型商业银行陆续成立金融科技子公司,构建大数据风险分析与应用能力,中小型银行则可通过外部技术服务提供商购买解决方案以实现数字化风险管理带来的效益提升。

4、粤港澳大湾区核心金融圈的发展离不开粤港澳金融市场的深度对接、互联互通。金融监管、资本市场、金融产品、金融科技及金融人才的互联互通一方面必然会深入推进大湾区内金融业务协同、金融市场对接、金融产品互认及金融基建互通,促进粤港澳优势互补,增强大湾区

金融集聚力。另一方将会大力推进粤港澳金融要素的自由流动,打通金融市场,提升金融要素运转效率和效能,充分利用境内、境外两种金融资源支持大湾区实体经济的发展。

5、伴随着粤港澳大湾区的融合发展,基础设施建设、产业协同发展、贸易投资合作等都需要大量资金与金融服务,大湾区内的商业银行应把握湾区经济发展带来的机遇,积极谋求拓展金融服务场景。随着银行业务范围和资产规模的持续扩张,银行所面临的资本补充压力也将不断上升。2018年以来,监管机构对银行业风险管理和规范经营等提出了更为严格的要求,在金融监管力度加强的背景下,大湾区内的商业银行应合理控制风险资产的增长速度,在稳定利润留存等内源性资本补充方式的基础上,通过发行新股、增发普通股、发行债务工具和资产证券化等多元化方式强化自身资本实力,其中在境内外市场首次公开发行普通股是成本最低的有效途径。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询