目前全球风电已经进入新一轮增长周期。据调查数据统计,2018年全球新增装机51.3GW,较2017年减少4%,其中陆上风电装机46.8GW,海上风电装机4.5GW。

继2001-2010年复合增速高达22%的一轮高速爆发后,全球风电行业在2010-2013年间迎来调整,目前已进入平稳成长阶段,随着风电技术的成熟,成本不断降低,新兴市场得到开拓,海上风电装机占比不断提高,从2001年占总装机的比例从1.5%上升2018年到8.8%。

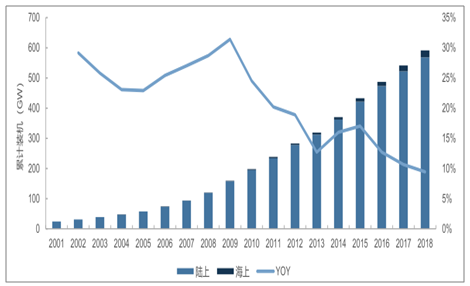

全球风电累计装机容量增长较为平稳。根据调查数据显示,截至2018年末,全球风电累计装机容量达到591GW,同比增长9%,其中陆上风电累计装机容量为568GW,海上风电累计装机容量23GW,占总装机的比例接近4%。

全球风电历史累计容量

数据来源:公开资料整理

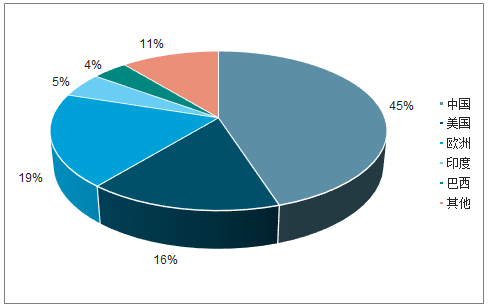

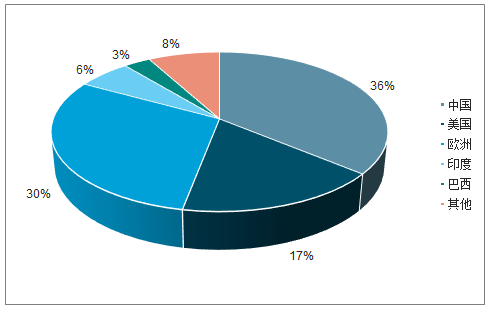

中美欧是全球主要的风电市场,根据调查数据显示,2018年世界各国陆上风电的新增装机量构成中,中国占45%,欧洲占19%,美国占16%,三大市场合计占比达到80%。在2018年世界各国陆上风电的累计装机分布中,中国占36%,欧洲占30%,美国占17%,三者合计占比达83%。

2018年各国陆上风电新增装机占比

数据来源:公开资料整理

2018年各国陆上风电累计装机占比

数据来源:公开资料整理

欧洲曾是全球最大的风电市场,然而中国的累计风电装机容量在2016年已经超过欧洲,并且由于目前中国的年新增装机量已大幅超过欧洲,欧洲与中国的累计装机容量的差距将继续拉大,中国最大风电市场的地位无可动摇,牢不可破。

一、欧洲

欧洲风电起步较早,在20世纪90年代初即有相关的装机记载。欧洲风电的累计装机容量在2003年以前一直保持30%以上的高速增长。随着基数的扩大,近年来装机增速逐步下滑,目前累计装机容量的同比增速基本保持在10%左右。

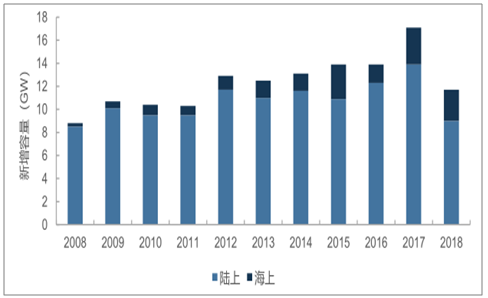

2008-2018年新增机组容量下滑

数据来源:公开资料整理

近十年来欧洲每年新增风电装机较为平稳,保持在10-15GW之间。2018年,欧洲全年风电总装机量下降至11.7GW,其中包含0.7GW的退役机组。同2017年17.1GW的装机数据相比,这是一个显著的衰减。

2018年,欧盟28国的年风电装机总量为10.1GW,占欧洲总装机量的87%。这是子2011年以来的最低数值,反映了欧盟成员国自审查欧洲国家援助准则以来所进行的监管变化。这使得许多国家自2016年开始引入拍卖机制,为许可和项目开发创造了新的环境,导致了装机增长放缓。

截至2018年底,全欧洲的累计风电装机容量达到189GW。欧盟28国的累计装机容量达到178.8GW,它们几乎提供了欧洲所有的海上风电装机。欧洲68%的风力发电设施分布于以下五个国家,它们的装机容量从高到低分别为:德国、西班牙、英国、法国、意大利。紧随其后的是瑞典、土耳其和波兰。其中,德国的累计装机容量遥遥领先,近60GW,接近全欧装机总量的三分之一。

从2018年的新增装机容量来看,全欧的风电装机主要集中在德国、英国、法国和瑞典,这四个国家的新增风电装机占比达到了全欧的65%。其中德国2018年的新增风电机组占比为29%,明显低于它2017年39%的占比,陆上风能项目从2017年5.3GW的容量大幅下降。英国是欧洲第二大风电市场,2018年新增机组占比达16%。法国和瑞典的占比分别是13%和6%。

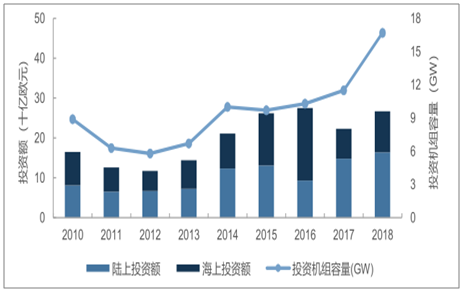

2010-2018年欧洲风电投资创新高

数据来源:公开资料整理

2018年欧洲风电投资再创新高,总计有16.7GW的机组获得投资,相比2017年增长了45%。其中,陆上风电机组的融资额为164亿欧元,海上风电机组获得的融资额为103亿欧元。

2018年的融资总额相对2017年仅增加19.7%,这是因为整个风电产业链的成本降低和竞争加剧,使得投资者能够以更少的资金为更多的风电项目提供支持。

2018年英国对风电投资全欧最高

数据来源:公开资料整理

英国是2018年全欧风电投资最多的国家,共计为建造陆上和海上风电提供了59亿欧元的资金,占2018年欧洲风能投资总额的22%。英国将超过90%的投资投向了海上风电。瑞典紧随其后,投资额为37亿欧元,全部为陆上风电。由于陆上风电成本更低,瑞典投资的机组容量超过英国,高达3.2GW。

二、中国

我国的风电装机主要集中在三北地区,截至2018年底,我国累计风电并网容量达到184GW,达到全部发电装机容量的9.7%。装机量最高的三个省份是内蒙古、新疆和河北,分别达到28.7GW、19.2GW和13.9GW

2018年,国内弃风率超过8%的地区是新疆,甘肃和内蒙古。其中新疆的弃风率为23%,弃风电量达107亿千瓦时;甘肃的弃风率为19%,弃风电量达54亿千瓦时;内蒙古的弃风率为10%,弃风电量达72亿千瓦时。三省(区)弃风电量合计233亿千瓦时,占全国弃风电量的84%。

自国家发布风电投资预警机制以来,全国以及甘肃、新疆、吉林三省的弃风率得到了明显控制。全国的弃风率从2016年的17.2%下降到了2019年一季度的4%左右;甘肃的弃风率从43.1%下降到了不足10%;新疆的弃风率从38.4%下降至15.2%;吉林的成效最为显著,弃风率从30%下降到4.3%。

全国及“红三省”弃风率得到明显控制

数据来源:公开资料整理

2019年3月8日,国家能源局发布了《2019年度风电投资监测预警结果的通知》,只有新疆(含兵团)、甘肃被列为红色预警区域,吉林、黑龙江两省分别从红色和橙色转为绿色。“红六省”正逐步解禁,风电建设有序增长,区域布局持续优化。

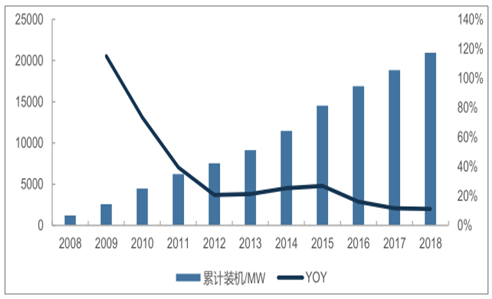

根据调查数据数据显示,2018年我国新增风电装机容量21.14GW,同比增长7.5%;累计装机容量209.53GW,同比增长11.2%,继续保持稳定增长态势。可以发现,2012、2016这两年新增装机增速的低点恰好是弃风率的高点,弃风率对风电装机具有明显的抑制作用。

2008-2018年我国风电累计装机

数据来源:公开资料整理

分区域来看,2018年,中国六大区域的风电新增装机容量所占比例分别为中南(28.3%)、华北(25.8%)、华东(23%)、西北(14.2%)、西南(5.5%)、东北(3.2%)。“三北”地区新增装机容量占比为43.2%,中东南部地区新增装机容量占比达到56.8%

与2017年相比,2018年中国中南部地区增长较快,同比增长33.2%。中南地区主要增长的省份有:河南、广西、广东。同时,东北、华北和华东地区装机容量均有增幅,分别同比增长为29.9%、8.2%和9.3%;而西北和西南地区装机容量出现下降,西南地区同比下降33.8%,西北地区同比下降11.5%。

东北、西北、华北地区新增装机下滑的主要原因是由于前几年无序扩张,弃风率高企,多个省份被列为红色预警,导致风电投资受限所致。

三、政策

最近一年多来,国家出台了一系列政策保障风电建设由补贴向竞价乃至平价上网平稳过渡。2019年4月12日,国家能源局发布了《关于2019年风电、光伏发电建设管理有关要求的通知》(征求意见稿),提出要优先建设平价上网风电、光伏发电项目,规范进行项目竞争方式配置、严格落实规划和预警要求、严格落实电力送出和消纳条件、优化建设投资营商环境。

2019年5月10日,国家发改委、能源局发布了《关于建立健全可再生能源电力消纳保障机制的通知》,正式确立了通过配额制与绿证交易的促进可再生能源消纳的机制。

2019年5月21日,国家发改委发布了《关于完善风电上网电价政策的通知》,《通知》将陆上风电标杆上网电价改为指导价。2019年I~Ⅳ类资源指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元。2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。海上风电也执行指导价,2019、2020年的价格分别为每千瓦时0.8、0.75元。《通知》将指导价梯度平稳下调,为风电平价上网留出了时间窗口。

目前符合固定上网电价的项目容量总计88GW,包括已核准未建设及在建项目。上述项目如能保证在2019年12月31日前开工,预计可获得0.47-0.6元/千瓦时的风电上网电价,不受竞价政策影响。

2019年5月22日,国家发改委、能源局公布了2019年第一批风电平价项目。共计56个风电平价项目,装机容量合计4.51GW,主要分布在吉林、黑龙江、河南三省。

四、海上风电

根据调查数据显示,截至2018年底,欧洲海上风电累计装机容量约18.5GW,同比增长12%;新增装机2.7GW,同比下滑15%。

2018年,英国、德国海上风电装机在欧洲遥遥领先于其他国家。其中,英国2018年新增海上风电机组1312MW,占欧洲装机的49%;德国新增装机969MW,占据了36%的份额。

欧洲各国海上风电累计装机分布

数据来源:公开资料整理

欧洲海上风电市场高度集中。2018年,西门子-歌美飒提供率245台机组,占据了欧洲海上风电市场62.2%的份额,紧随其后的是三菱-维斯塔斯,向欧洲市场提供了150台海上风电机组,占据了三分之一的市场份额。

从累计装机的维度来看,截至2018年底,西门子-歌美飒向欧洲市场提供了超过3000台海上风电机组,装机容量达12.8GW,市场份额近70%。供货位列二三名的三菱-维斯塔斯和Senvion分别提供了3.8GW和1.2GW的装机量。前三大厂商的市场份额超过96%。

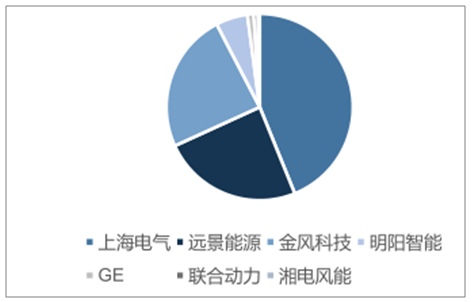

2018年,中国海上风电发展提速,全年新增装机436台,新增装机容量达到165.5万千瓦,同比增长42.7%;累计装机达到444.5万千瓦。2018年共有7家整机制造企业有新增装机,其中上海电气新增装机最多,共达181台,容量为72.6万千瓦,新增装机容量占比达到43.9%。其次分别为远景能源、金风科技、明阳智能、GE、联合动力、湘电风能。

截至2018年底,海上风电整机制造企业共12家,其中,累计装机容量达到70万千瓦以上有上海电气、远景能源、金风科技,这3家企业海上风电机组累计装机量占海上风电总装机容量的85.9%,上海电气以50.9%的市场份额领先。

中国2018年海上风电市场结构

数据来源:公开资料整理

分机型来看,截至2018年底,在所有吊装的海上风电机组中,单机容量4MW机组最多,平均单机容量3.76MW,累计装机容量达到234.8万千瓦,占海上总装机容量的52.8%;5MW风电机组装机容量累计达到20万千瓦,占海上总装机容量的4.6%;较2017年,新增了单机容量为5.5MW、6.45MW、6.7MW的机组。

2018年,中国海上风电新增装机分布在江苏、浙江、福建、河北、上海、辽宁和广东七省市;其中,江苏新增海上风电装机容量达0.96GW,占全国新增装机容量57.9%,其次分别为浙江9.4%、福建9.3%、河北7.5%、上海6%、辽宁5.6%和广东4.3%。

江苏省海上风电装机遥遥领先。截至2018年底,江苏省海上风电累计装机容量突破3GW,占全部海上风电累计装机容量的70.4%;其次为上海,占比达到9.1%,福建占比为6.5%,浙江占比4.5%,河北占比3.6%,其余4省累计装机容量占比合计约为5.8%。

五、趋势

全球风电累计装机容量近五年内的年复合增长率高达13%。预测,2017-2027年,全球风电累计装机容量的复合增速仍将高达8.2%,中国始终是最大增量市场。

根据调查预测,未来五年内,全球风电年新增装机预计在60-70GW之间,明显高于2018年的装机量,全球风电装机将实现稳定增长。其中,陆上年新增装机容量在60GW左右,海上风电年新增容量将从5GW左右增长到10GW,海上风电市场容量实现翻倍。

预计未来五年内中国年新增装机容量在20-25GW之间,是全球风电装机的主力。中国的风电装机增长主要有三大来源:享受补贴的已核准项目抢装;多个地区陆上风电竞价的同时快速推进;推动规模达GW级陆上风电项目实现平价上网。随着平价时代来临,平价上网的项目将逐渐成为装机增长的主要推动力。

相关报告:智研咨询发布的《2019-2025年中国风电场行业市场研究及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询