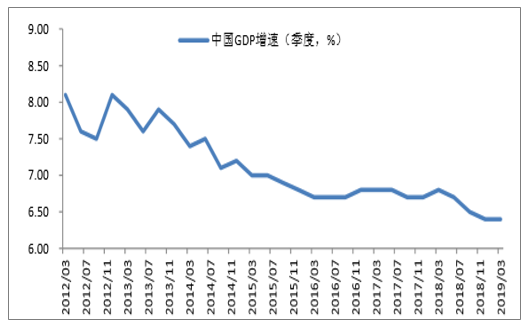

(一)、宏观经济下行对行业有所影响,基建重启有望利好需求端

自2018年二季度左右开始,国内宏观经济承压、增速将进入下行通道开始成为市场一致预期。如按预期所发展,经济阶段性下行将不可避免对白酒行业需求端产生一定影响,或将在一定程度上降低商务需求、减缓行业产品结构升级速度。

国内GDP季度增速进入下行通道(2012-2019)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业竞争格局及投资战略咨询报告》

澳门赌场收入增长18年开始逐渐走低

数据来源:公开资料整理

国际航线客运量年初以来开始走低

数据来源:公开资料整理

基建政策有望拉动白酒需求出现复苏。中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,以加大逆

周期调节力度。其中“允许将专项债券作为符合条件的重大项目资本金”突破了此前专项债使用范围限制,允许将专项债券作为重大项目资本金有望提振基建投资约7%剔除2019年以来已经发行的新增收费公路、轨交专项债332亿元,假设2019年专项债发行目标中,投向收费公路、轨交的比例与2018年相同,且专项债中3%-5%投入新增铁路项目。根据预计,如按照目前最低资本金比例20%计算,专项债用作资本金可以撬动基建投资1839-2269亿元,占2018年基建(不含电力)投资的6.3%-7.8%。基建投资和白酒行业需求存在一定的正相关关系,政策对冲经济下行预期推动基建投资提速有望给予白酒行业一定的增量需求。

基建投资未来有望成为对冲宏观经济下行预期的有效手段

数据来源:公开资料整理

(二)、线上销售稳步增长,五粮液、老窖、洋河表现较好

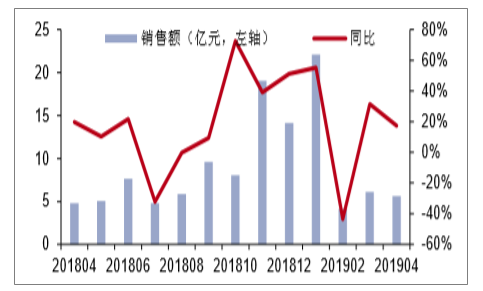

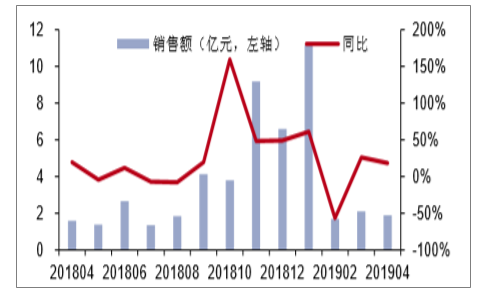

4月阿里渠道酒类总计销售额5.65亿元,同比增长17.4%,销量446.63万件,同比增长18.4%,均价126.45元,同比下降0.9%。国产白酒线上销售额1.90亿元,同比增长18.6%,销售量117.87万件,同比增长43.7%,均价161.34元,同比下降17.5%。从销售额排名来看,茅台五粮液洋河占据前三。从品牌看,茅台销售额同比下降13.4%,五粮液销售额同比增长32.9%,洋河销售额同比增长40.5%,老窖销售额同比增长36.6%,汾酒销售额同比增长56.7%,牛栏山销售额同比增长2.7%。

阿里渠道酒类销售额及增速(亿元,%)

数据来源:公开资料整理

阿里渠道国产白酒销售额及增速(亿元,%)

数据来源:公开资料整理

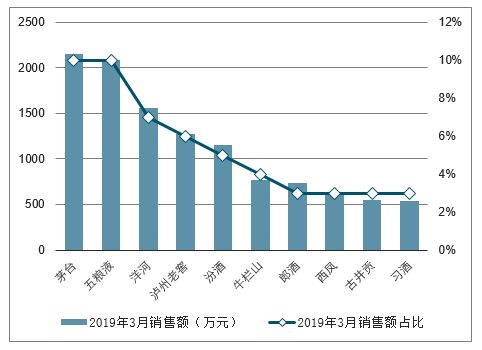

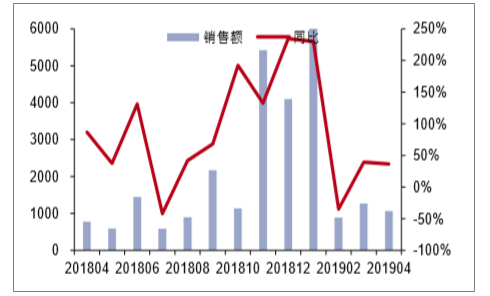

2019年3月白酒热销品牌排行榜

数据来源:公开资料整理

2019年3月白酒热销品牌排行榜

数据来源:公开资料整理

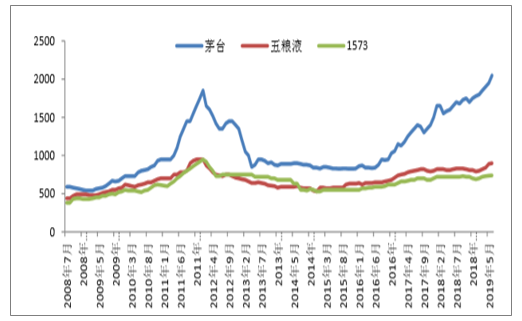

(三)、茅台批价下半年或小跌,行业趋势不会发生根本性变化

19H1,尽管国内宏观经济面临较大的下行压力,但白酒行业最明显的特征仍是各家名酒企业持续提价、挺价,主要原因仍是茅台批价一路走高所致,这一现象再次凸显了茅台是整个白酒行业“行情之锚”的行业现状。

2008-2019一线白酒批价走势图

数据来源:公开资料整理

1、19H1茅台批价快速上涨主要来自于供给端问题

茅台年初以来一批价的持续上涨超预期来自于去年反腐后公司渠道巨变导致的市场供货不足。茅台的渠道主要有以下四个:

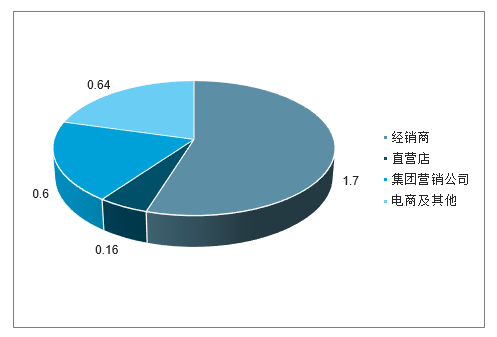

经销商渠道减少近500家经销商及3500吨配额:按照19年计划,经销商配额1.7万吨,占全年3.1万吨计划配额的约55%。但是,按照公开信息披露,2018年公司年内减少茅台酒经销商437家;2019年第一季度公司减少茅台酒经销商39家,近五个季度以来累计减少茅台酒经销商476家,清理经销商配额3500吨。因此经销渠道供给的实际减少是茅台在流通市场上出现失衡的一个核心因素。

自营店渠道配额略有增加但预计未得到有效释放:目前公司官方披露自营店仅为33家,主要布局在一线城市或省会城市,数量少、服务能力显著不足。2018自营店销量仅为500吨,2019年计划为1600吨,增加量为1100吨。一方面自营店配额总体体量仍然不大;另一方面,从调研情况来看,由于上半年茅台对自营店加大了巡查力度,自营店配额增量在19H1并未得到有效释放。

电商渠道受反腐影响显著:受反腐影响,电商渠道放货量预计同比有显著减少。e茅台和茅台云商今年放货量大减,三方电商也未见明显放量,预计整体电商渠道口径放货量

同比看有显著减少。茅台电商渠道今年上半年处于整合阶段,股份销售公司旗下的电商平台——仁怀国酒电子商务有限公司于年初注销,预计主要业务将转移至集团电商平台——贵州茅台集团电子商务股份有限公司。

茅台集团营销公司(新):今年5月,茅台集团营销公司正式挂牌成立,但目前尚未正式展开实际运营业务。茅台集团营销公司将主要以供给团购、商超

等终端客户,与茅台原有营销体制互为补充,着力完善直销渠道、加大直销力度,确保茅台酒市场价格稳定。目前,股份公司仍未答复上交所问询函,因此集团营销公司配额及出厂结算价格仍未有明晰细节。预计集团营销公司配额最快也将于下半年进行释放。

总结上述可见,19H1上半年茅台渠道载体支撑出现一定的短期问题,供给不足造成流通市场上茅台批价显著上涨,飞天一批价从春节前1750元左右一路飙涨至6月中旬最高的2100-2150元,半年时间上涨350-400元,涨幅显著超16-18年同期水平。

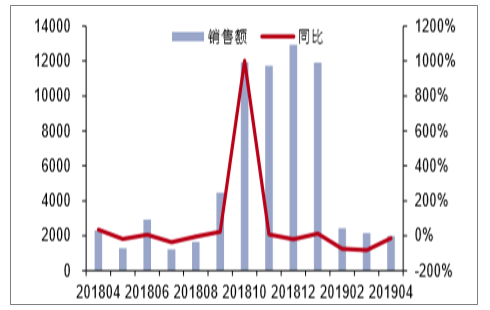

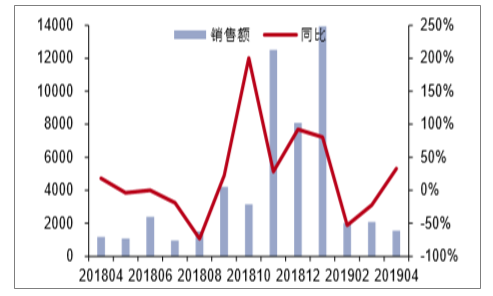

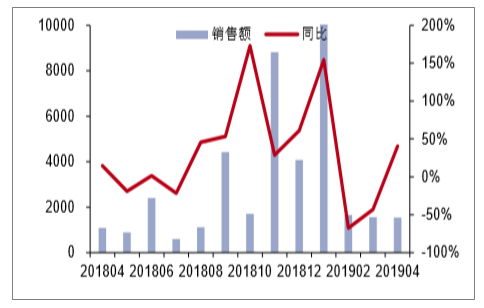

2、茅台销售额位居榜首,老窖价格有所提升

分品牌来看,4月茅台销售额1992.12万元,位居行业首位,同比下降13.4%,均价813.74元,同比下降6.2%,销售下滑或与茅台电商渠道放量不足相关;五粮液4月销售额1553.24万元,同比增长32.9%,均价385.35元,同比增长4.0%;洋河销售额1535.43万元,同比增长40.5%,均价503.42元,同比增长29.3%;泸州老窖销售额1061.54万元,同比增长36.6%,均价390.49元,同比增长47.6%。

贵州茅台销售额及增速(万元,%)

数据来源:公开资料整理

五粮液销售额及增速(万元,%)

数据来源:公开资料整理

洋河股份销售额及增速(万元,%)

数据来源:公开资料整理

泸州老窖销售额及增速(万元,%

数据来源:公开资料整理

3、茅台批价的快速上涨为五粮液的顺利挺价提供宽松环境

茅台批价的上涨也助力了五粮液挺价目标的顺利实施,这一助力并不仅仅在于将价格天花板打开,而是通过两个主要步骤:

(1)年初春节旺季茅台供给不足推动五粮液较快实现了渠道去库存。春节旺季备货期间,茅台供给显著不足,同比看基本无增长,造成市场部分高端白酒需求转向五粮液。

调研显示,今年春节期间五粮液多地有双位数增长,推动七代五粮液较好地实现了渠道库存去化。今年七代普五配额仅有8400吨,占全年15000吨普五配额的56%,一季度已大部分发至渠道,因此七代去化较好为二季度淡季的挺价提供了良好的渠道基础。

(2)七代纪念版和八代普五拉高经销商成本预期。根据成都春季糖酒会五粮液经销商大会显示,公司2019年经典五粮液运营主要分三步走:

1、第七代经典五粮液(占全年配额56%、8400吨):低库存下,七代五粮液的主要任务是拉动价格上行,然后6月份下线。

2、第七代经典五粮液收藏版(2019年3月限量发售,占全年配额9%、1350吨):配额少、限量,凸显收藏价值,同时进一步提升出厂价(859元)。

3、第八代经典五粮液(2019年6月上市,占全年普五配额35%、5250吨):进一步提价至889元,实施控盘分利、数字化赋能。

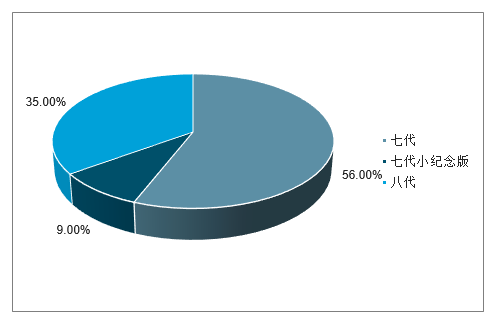

2019年1.5万吨普五配额分布

数据来源:公开资料整理

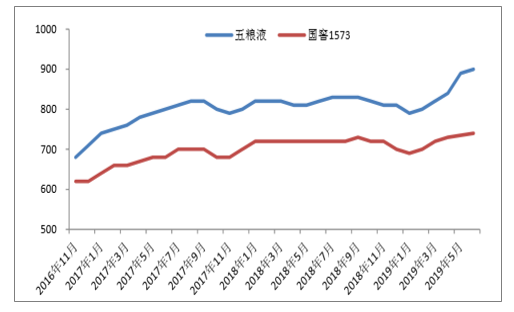

因此,在七代低库存的有利形势下,七代纪念版(出厂价859元)和八代(出厂价889元)拉高经销商进货成本,必然会加强经销商挺价的信心和决心。因此,二季度传统行业淡季内,五粮液批价挺价既无销量压力、也无库存压力,叠加茅台批价持续创新高的有利形势,所以今年二季度是五粮液自2016年本轮白酒复苏周期以来批价上升最快的一段时间,3个月左右时间批价上涨约100元,并逐渐拉开了和国窖1573的价差。

今年年初以来是五粮液在本轮白酒复苏周期中提价最快的时期

数据来源:公开资料整理

因此,总结来说,19H1五粮液迎来酒复苏周期以来的最快价格复苏期,可以说19H1是五粮液自16年本轮白酒复苏周期以来基本面最为顺畅的一段时期。这一结果的出现,一方面有茅台批价快速上涨的客观背景因素,也有五粮液自身精准预判形式、实现产品迭代提价以及实施渠道精细化操作等一系列主观因素的贡献。

4、19H2茅台主要特征预判:放量压价,批价有望触顶小跌发货渠道结构变化利于批价稳定可控。今年茅台发货渠道结构的重大变化, 也在一定程度上改变资本方囤货的来源途径(部分来源或将由经销商渠道转至直销渠道),在一定程度上为经销商流通渠道供需矛盾减压,利于批价的稳定可控。因此,短期来看,

虽然集团营销公司的成立有集团与上市公司争利之嫌,但从长远来看,对批价的稳定预计将起到一定的正向作用。

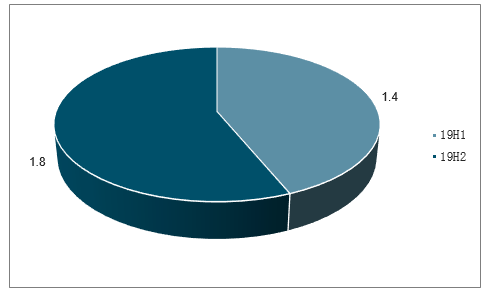

2019年上下半年茅台配额分布

数据来源:公开资料整理

19年茅台不同渠道配额分布

数据来源:公开资料整理

5、行业趋势短期不会发生根本性变化,周期性弱化将是行业新特征

对茅台趋势的判定即是对于行业趋势的判定——预计行业趋势短期不会发生大的变化,行业周期性略有弱化、周期在一定程度上被熨平是本轮白酒周期的新特征之一。

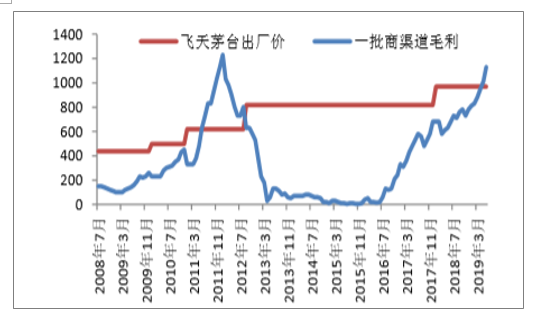

基于以上分析,尽管下半年国内宏观经济面临的不确定性风险加大以及茅台批价大概率出现阶段性的小幅下行,但是茅台的供需缺口仍然持续存在,短期供给关系不会发生逆转。基于茅台仍然是整个白酒行业尤其是中高端白酒行业趋势的“锚”,因此行业尽管面临增速下行的客观不利环境,但至少高端白酒的趋势性不会发生大的逆转。

考虑到上一轮白酒周期的结束来自于“三公需求”的一次性退出,而本轮周期目前看来,政商需求已逐渐回归一个相对正常、稳定的比例。尽管茅台批价持续高位会挤出部分真实需求,但茅台金融属性带来的社会囤货需求是最大的边际变量,因此茅台需求趋势不会发生逆转的假设成立,则批价的小幅下跌则更有利于囤货需求在中短期内不会呈现出清迹象。这对于整个行业的周期性走势都是好消息,正是因为经历过上一轮周期后白酒需求端被政策进一步正规化,因此本轮周期性略有弱化、上行周期时间加长、周期在一定程度上被熨平应是本轮白酒周期的新特征之一。

飞天出厂价及一批商渠道毛利

数据来源:公开资料整理

茅五泸高端产品总量已显著高于上一轮牛市顶点

数据来源:公开资料整理

08年之后茅台逐渐成为提价主导方(元/瓶)

数据来源:公开资料整理

高端白酒茅台份额整体走高

数据来源:公开资料整理

(三)次高端:降档增长、分化加剧,主流价格带预计短期稳定

1、次高端价格带伴随高端复苏快速恢复,受益价格带提拉扩容但同时也受到名酒系列酒挤压次高端发展情况同一线高端名酒批价呈高度相关性的逻辑已无需赘述,总结2009-2012年上一轮次高端白酒快速发展的主要原因是:

(1)2008年金融危机后国内宏观经济快速恢复增长及货币政策宽松致基建、房地产市场繁荣使得次高端随同一线白酒一同受益于需求端的快速增长。

(2)三公消费及其连带的部分商务消费推动。

(3)高端白酒批价持续上行打开次高端价格天花板,厂商及渠道利润快速改善,生产及渠道端推力快速增加,需求在一定时期内被快速培育放大。

大众白酒顶部和高端白酒底部间隙空间显著扩大

数据来源:公开资料整理

但是,本轮白酒周期和上一轮最大的不同是,本轮驱动因素中,三公消费以及连带的部分商务消费并非核心驱动要素之一,力度预计显著弱于上一轮周期。但是经济增长、居民可支配收入提升带来的需求扩容、高端白酒批价上行带来的行业推力以及房地产市场高度繁荣(货币化棚改)对整个次高端的推力更大。

数据显示,本轮白酒周期内次高端白酒规模已于2017年超越上一轮周期中次高端规模最高点,有相当一部分主流次高端品牌如洋河、剑南春、汾酒、水井坊等,甚至

包括茅台系列酒,均在白酒复苏周期开启的第二年——2017年,即取得比上一轮周期高点更好的收入成绩单。

大部分次高端品牌规模均大幅超越2012年

数据来源:公开资料整理

一线白酒景气趋势仍在,因此判断次高端白酒规模持续扩容应是大概率事件。不过,预计行业竞争将进一步加剧,除宏观经济疲软因素之外,一线名酒系列酒通过品牌优势、通过单独招商实现向下错位竞争的压力加剧,叠加16-18年各次高端酒企跑马圈地式扩张带来的收入基数提升,预计后续次高端白酒市场增长降档将是大概率事件。

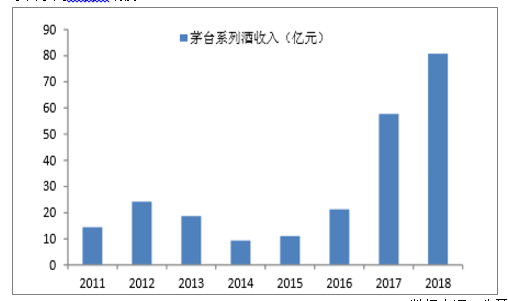

茅台系列酒收入规模(2011-2018)

数据来源:公开资料整理

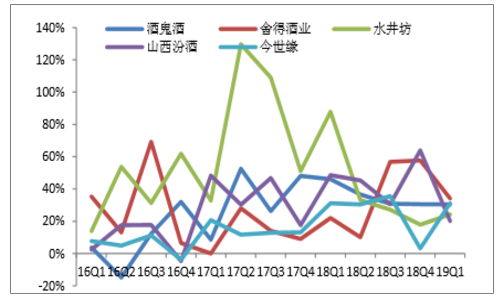

次高端白酒单季度收入增速(2016Q1-2019Q1)

数据来源:公开资料整理

2、预计300-400元仍是次高端核心消费区间,马太效应及强分化有望加和市场主流的次高端价格带将持续升级观点所不同的是,未来2-3年,次高端厂商核心耕耘的价格带,仍将是300-400元价格带。主要原因是:

(1)本轮周期中,一线白酒价格底部区域显著低于上一轮,五粮液及国窖1573高度产品价格终端实际成交价目前维持在800-900元,在这一情况下,500-600元价格带距离一线白酒底部价格带太近。有能力选择这一价位带的消费者,消费区域被限制明显,大多是在部分地方强势品牌的强势区域,消费区域外扩能力不大;而在品牌选择方面,部分需求可上移至一线品牌高度及非标产品,部分需求可平移至一线品牌低度产品,消费需求被分流的口径大幅增加。

(2)全国性标杆产品终端成交价多维持在400元附近,形成次高端内小型天花板。次高端名酒中,全国性标杆产品并不多,剑南春52度(水晶剑)、红花郎10年算得上全国性产品,其终端实际成交价均在350-400元左右。在品牌力难以有效突破全国性品牌的情况下,可以看到,部分次高端品牌选择“降维突破”,形成良好的效果,如水井坊“臻酿八号”系列、汾酒青花20年、泸州老窖老字号特曲、沱牌曲酒30周年纪念版,均瞄准300-400元价格带。执行“降维突破”战略的公司取得的良好效果,会形成较强的示范效应。因此,尽管次高端品牌仍然不会放弃继续推出更高端产品及提价的计划,但在营销资源匹配上,预计仍会将重心放在300-400元价格带。

因此在一线白酒价格带底部以及次高端全国性产品价格天花板仍未显著上移的大背景下,中短期内次高端主流核心价格带仍将维持在300-400元。不过,考虑到本轮周期内,次高端跑马圈地式的扩张路径演化至今已三年有余,后续次高端将降档增长、分化加剧,综合能力强的厂商(品牌力、渠道力、治理结构)话语权有望持续走强。马太效应及强分化态势也有望在次高端价格带演化中愈加明显。

在这样的逻辑框架下,以品牌力、渠道力、治理结构三大核心变量出发,核心推荐治理结构理顺、青花玻汾双进击的山西汾酒和省内结构持续优化、新江苏市场逐渐发力的今世缘等核心标的。

(四)大众酒:分化加剧更为明显

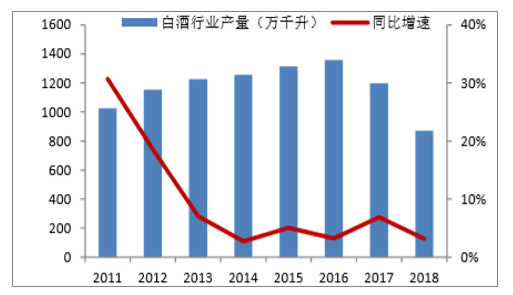

2018年国内规模以上白酒企业1445家;完成酿酒总产量871.20万千升,同比增长3.14%;完成销售收入5363.83亿元,同比增长12.88%;实现利润总额1250.50亿元,同比增长29.98%。

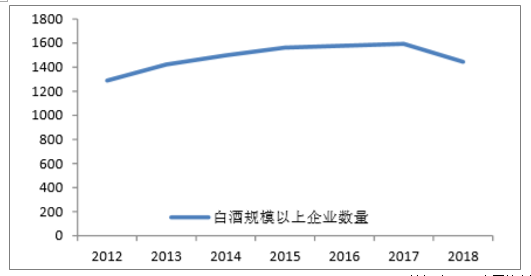

表观数字似乎显示,中国白酒行业2018年仍实现快速增长,但实际上背后显示的态势是整体分化进一步加剧。国家统计局统计口径中,规模以上企业数量1445家,同比去年减少148家;亏损企业183家,同比去年增加70家,亏损面为12.66%,相较于2017年的7.16%增加显著。

近年国内白酒行业产量增长趋缓

数据来源:公开资料整理

白酒规模企业数量18年开始减少

数据来源:公开资料整理

以上数据说明,一、二线白酒的景气并未有效传到至全行业,相反2018年行业分化加剧有进一步加剧之势。这主要是由以下几方面所导致的:

(1)行业格局向头部集中。在宏观经济增长降速的大背景下,名酒企业以更好的品牌力和更强的渠道力抢占了大部分增量和部分存量市场。尤其是在消费升级结构中,过去地方品牌依赖的粗放式打法已不适应行业激烈的竞争态势。

(2)消费结构的巨大变化是本轮地方性白酒普遍弱于上轮周期的核心原因。上一轮白酒周期中,三公消费以及其连带的政商消费所带来的增量消费空间以及大幅提升的消费

结构(次高端及以上)是推动地方性品牌出现短期繁荣的重要原因。但是“反三公”之后,政务及政商务消费被大幅压缩,基地市场消费量及消费档次被压缩是地方品牌必须要面对的不利局面。

因此,同次高端品类逻辑类似,主要以品牌力、渠道力、治理结构三个维度选择标的,核心推荐省内升级顺畅、全国化扩张路径明确的古井贡酒和以优质大单品顺利实施泛区域化扩张的顺鑫农业

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)