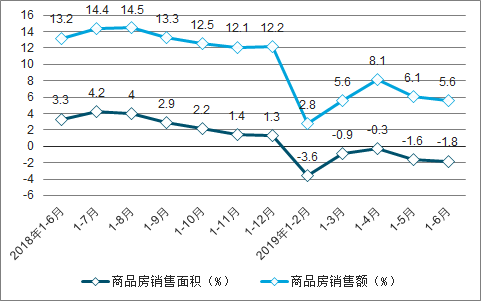

2019年1—6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1—5月份扩大0.2个百分点。其中,住宅销售面积下降1.0%,办公楼销售面积下降10.0%,商业营业用房销售面积下降12.3%。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。其中,住宅销售额增长8.4%,办公楼销售额下降12.5%,商业营业用房销售额下降10.0%。

2018-2019年6月全国商品房销售面积及销售额增速

数据来源:公开资料整理

2019年1—6月份,东部地区商品房销售面积30144万平方米,同比下降4.6%,降幅比1—5月份收窄0.9个百分点;销售额37716亿元,增长4.7%,增速加快0.1个百分点。中部地区商品房销售面积21481万平方米,下降0.5%,1—5月份为增长0.1%;销售额15353亿元,增长6.1%,增速回落0.1个百分点。西部地区商品房销售面积21099万平方米,增长2.3%,增速回落1.5个百分点;销售额15178亿元,增长8.4%,增速回落2.4个百分点。东北地区商品房销售面积3063万平方米,下降8.3%,降幅扩大0.2个百分点;销售额2451亿元,增长0.9%,增速回落1.4个百分点。

2019年6月末,商品房待售面积50162万平方米,比5月末减少766万平方米。其中,住宅待售面积减少672万平方米,办公楼待售面积增加16万平方米,商业营业用房待售面积减少74万平方米。

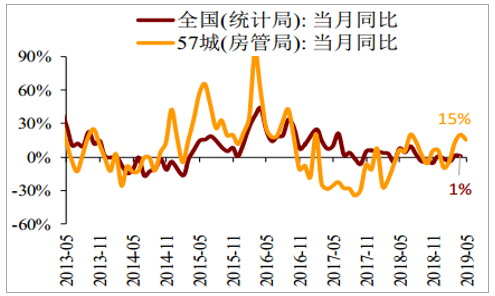

2019年3-4月全国商品房销量出现了一个短暂的反弹,这主要得益于流动性前期改善下的需求回暖,而这种需求回暖正逐步在减弱;与此同时,我们也一直强调全局销量的短期“坚挺”架不住结构的“拷问”;正如我们预期那样,5月全国销售增速出现明显回落且已转负。广义三四线或仍是拖累全国销量数据于年中后二次探底的重要结构因素。

全国销量或受三四线带动于19Q2-Q3二次探底

数据来源:公开资料整理

一线城市销量已见底回升

数据来源:公开资料整理

二线城市销量正缓慢复苏

数据来源:公开资料整理

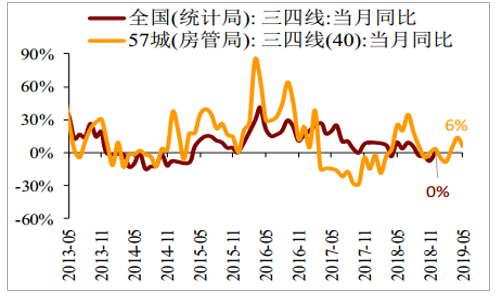

三四线城市销量仍在下行,底部或在19Q2-Q3

数据来源:公开资料整理

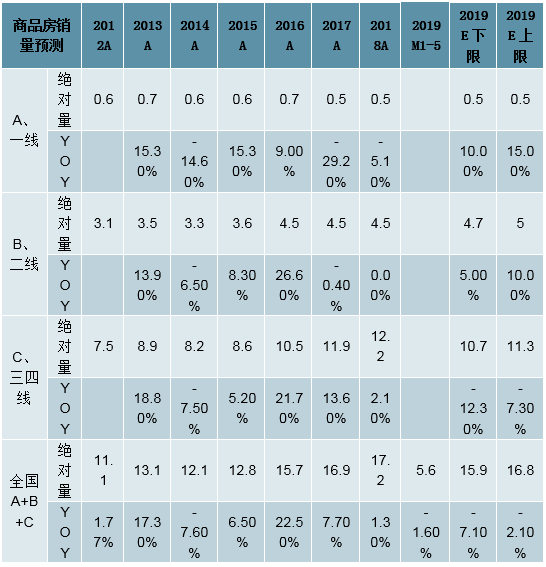

行业政策端是“区间管理”,回归利率周期是预测销量走势最简单的办法。按揭贷款和10Y国债的利差短期虽有缩小但相对较大,或将推动按揭贷款利率继续回落,这对销量复苏形成有力支撑,尤其是一二线城市;而三四线城市受棚改逐步退出等影响仍在寻底,或带动全局销量于19Q2-Q3二次见底。维持全国销量全年下降5%左右的判断。

2019年商品房全国销量预计同比下降5%左右

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询