2019年是贯彻长效机制持续推进的重要年份,“一城一策”有望长期落实。虽然部分城市的部分银行有上调按揭贷款利率上浮比例,但预计在银行体系流动性较为宽裕的环境下,按揭贷款利率有望维持下行趋势。房企融资端维持紧平衡态势,并未出现明显宽松走势。受低库存环境影响,我们认为新开工与投资将保持韧性,后续增速预计稳中有降。

一、政策

2019年是贯彻长效机制持续推进的重要年份,“一城一策”有望长期落实。去年年底至今,部分城市房地产政策有所微调,但政策调整并没有出现持续性和大力度的宽松或收紧,总体而言仍然较为稳定。自2019年以来“一城一策”逐步推进,“一城一策”给予地方调控的灵活性,同时避免统一调控带来的系统性风险。

2018年末-2019年初,“一城一策”逐步落实

时间 | 重要事件 | 关于房地产政策的 |

2018/12/18 | 菏泽 | 加快安置房建设进度、取消新购住房限制转让措施、降低市区商品房预售资金监管额度 |

2018/12/21 | 珠海 | 该市相关区域已经降低购房门槛,非珠海市户籍居民购房,按个人条件已从此前的需连续5年 社保改为只需缴纳1个月、3个月、1年不等。 |

2019/2/12 | 海口 | 海口引进人才住房保障细则出炉,购房补贴最高6万/年,同时明确了三类高层次人才保障标 准:人才公寓面向2018年5月13日后引进的大师级人才、杰出人才和领军人才供应,每人 限供1套,免收一定期限的人才公寓租金,作出相应贡献的,赠送相应份额的产权。大师级人 才的标准为200平方米(建筑面积,下同),最高可享受不超过500平方米的独栋房屋作为工 作室(工作站);杰出人才不超过180平方米;领军人才不超过150平方米。 |

2019/2/20 | 阜阳 | 挂牌地块取消限房价条款:安徽阜阳国土部门在近日发布的土地出让文件中,将有关地块上市 后价格限制的条款取消,意味着开发商可以根据市场行情调整房价。 |

2019/3/9 | 高碑店 | 企业引进的具有大中专以上学历(含职业院校)的毕业生、中级以上专业技术人员、技能人员; 企业根据发展需要引进招聘的管理人员;落实京津冀协同发展战略落地的各企业、个体商户, 其登记的法人代表、部经理、股东、董事、监事以及社会团体的公益组织发起人、负责人允许 在我市购买一套商品房(3年内不得上市交易)。 |

2019/3/18 | 石家庄 | 取消在城区、城镇落户“稳定住所、稳定就业”迁入条件限制,在石家庄市全面放开城区、城镇 落户,群众仅凭居民身份证、户口簿就可向落户地派出所申请户口迁入市区、县(市)城区和建 制镇,配偶、子女、双方父母户口可一并随迁。 |

2019/3/22 | 郑州 | 河南省住房资金管理中心公布《关于住房公积金贷款政策调整的通知》,通知指出,夫妻双方 均在省直中心连续正常缴存住房公积金6个月以上,郑州市区内购买首套住房,满足省直中心 住房公积金贷款条件,最高贷款额度由原来的60万元调整为80万元,其他情况贷款额度由原 来的40万元调整为60万元。 |

2019/5/16 | 苏州 | 苏州园区范围内新区的预(销)售许可的商品住房,房地产开发企业应当将不少于预(销)售 许可建筑面积60%的住房优先出售给在园区就业、创业并连续缴纳社保或个税12个月及以上, 且个人及家庭(含未成年子女)在本市无自有住房的本科及以上人才,或园区人才办认定的其 他高层次紧缺人才;房地产开发企业在人才优先购买后,方可公开销售60%范围内的剩余住 房。 |

数据来源:公开资料整理

二、流动性

按揭贷款利率总体来看仍在下行。虽然部分城市的部分银行有上调按揭贷款利率上浮比例,但预计在银行体系流动性较为宽裕的环境下,按揭贷款利率有望维持下行趋势。根据调查数据显示,首套房贷平均利率已经从2018年10月份的5.71%下降至2019年4月的5.48%。

2014-2019.4首套房平均贷款利率

数据来源:公开资料整理

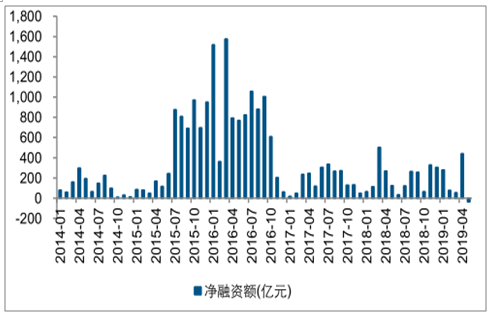

从融资端看,2019年以来房企发债仍然维持紧平衡走势。2019年1-5月,房地产企业发行债券总额约为3227.4亿元,而债券偿还总额约为2408.9亿元,净融资额约为818.5亿元,2018年全年上述数据分别为6658.7亿元、4206.9亿元和2451.8亿元。总体来看,虽然当前房地产企业债券发行有所回升,但同时偿还量也比较大,总体维持紧平衡走势。

2019年房企债券发行总量和偿还总量维持紧平衡

数据来源:公开资料整理

2019年房企发债净融资额维持较低水平

数据来源:公开资料整理

三、基本面

1、 销售层面

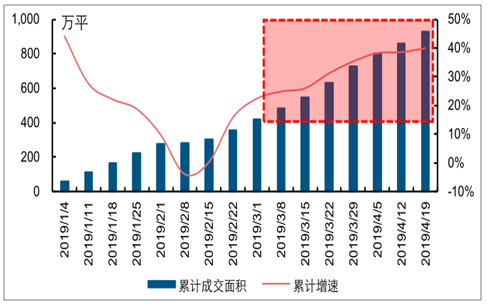

一线城市:销售大幅改善,回暖趋势明显,四大一线城市累计成交同比持续增长。

从趋势来看,四大一线城市成交面积均有不同程度的上涨。截至4月19日:1)北京新房累计成交190.0万平米,累计成交面积同比增长130.4%;2)上海新房累计成交393.6万平米,累计成交面积同比增长28.9%;3)广州新房累计成交261.4万平米,累计成交面积同比增长27.4%;4)深圳新房累计成交85.0万平米,累计成交面积同比增长20.2%。四大一线城市销售大幅改善,回暖趋势明显。

一线城市新房累计成交面积同比持续增长

数据来源:公开资料整理

一线城市前期购房需求被严重压制,随着市场流动性复苏叠加刚性需求持续增长,未来成交量有望大幅增长,回暖趋势有望延续。预计一线城市前期购房需求被严重压制,随着市场流动性复苏叠加刚性需求持续增长,未来成交量有望大幅增长,回暖趋势有望延续。预计2019年一线城市销售面积增速有望达到年一线城市销售面积增速有望达到10%。考虑到销售限价或有合理改善空间,2019年一线城市销售额有望同比增长约15.5%。

2019年一线城市房地产销售情况预测

- | 预测项目 | 2017 | 2018 | 2019E |

一线城市 | 销售面积(亿平) | 0.5 | 0.47 | 0.52 |

YOY | - | - | -5.1% | 10% |

一线城市 | 销售额(万亿元) | 1.31 | 1.41 | 1.63 |

YOY | - | - | 7.60% | 15.5% |

数据来源:公开资料整理

二线城市:“一城一策”逐步推进,回暖趋势有望延续。

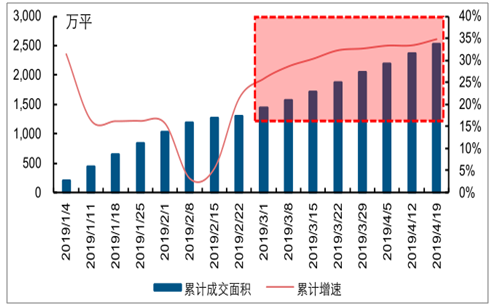

二线城市累计成交同比持续增长。我们选取了包括济南、青岛、南京、杭州、宁波、苏州、武汉、成都等城市在内核心二线城市。截至4月19日,二线城市累计成交面积同比增长34.8%。

二线城市新房累计成交面积同比持续增长

数据来源:公开资料整理

从具体城市看,二线城市成交分化较为明显。2019年以来“一城一策”逐步落实,不同的城市根据自身情况进行适当的调整。“一城一策”给予地方调控的灵活性,同时避免统一调控带来的系统性风险。2019年是贯彻长效机制持续推进的重要年份,随着人才引入等政策不断退出,预计二线城市市场回暖势头有望延续。预计2019年二线城市销售面积上升约年二线城市销售面积上升约3.0%,考虑到销售限价或有合理改善空间,预计2019年二线城市销售额同比增长约年二线城市销售额同比增长约8.2%。

2019年二线城市房地产销售情况预测

- | 预测项目 | 2017 | 2018 | 2019E |

二线城市 | 销售面积(亿平) | 4.5 | 4.5 | 4.64 |

YOY | - | - | 0% | 3% |

二线城市 | 销售额(万亿元) | 4.68 | 5.22 | 5.64 |

YOY | - | - | 11.50% | 8.2% |

数据来源:公开资料整理

三四线城市:一季度棚改专项债大量发行,全年销售依旧承压。

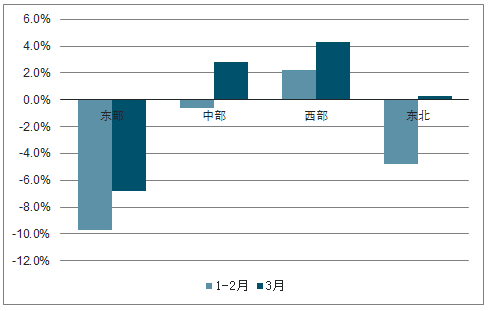

从2019年3月统计局数据看,棚改货币化安置比例较高的中西部以及东北部,2019年1-3月商品房累计销售面积好于去年同期。2019年1-3月东部地区商品房销售面积累计同比下降6.8%,中部地区商品房销售面积累计同比增长2.8%,西部地区商品房销售面积累计同比增长4.3%;东北地区商品房销售面积累计同比增长0.3%。2019年第一季度,棚改货币化安置对三四线城市的影响小于预期。从发债角度看,2019年一季度棚改专项债发行规模不断提升。与抵押补充贷款(PSL)相比,棚改专项债具有更透明公开,且融资利率更低等特点,可对应同一地区多个项目集合发行,一定程度上降低了棚改项目达到融资平衡的难度。2018年1-3月,PSL累计发行3038亿元,未发行棚改专项债;2019年1-3月,PSL累计发行1615亿元,棚改专项债累计发行2194亿元,共计3809亿元。

2019年1-3月中西部及东北累计销售均好于去年同期

数据来源:公开资料整理

2019年1-3月PSL与棚改专项债累计发行3809亿元

- | PSL(亿元) | 棚改专项债(亿元) | 合计(亿元) |

2018Q1 | 3038 | 0 | 3038 |

2018Q2 | 1938 | 15 | 1953 |

2018Q3 | 519 | 2960 | 3479 |

2018Q4 | 1425 | 171 | 1596 |

2019Q1 | 1615 | 2194 | 3809 |

数据来源:公开资料整理

2019年第一季度,棚改货币化安置对于三四线城市的影响小于预期。与此同时,考虑到名义GDP回落、减税规模扩大等影响,可能对下半年财政发力空间产生影响。棚改可能面临“财政前移”,资金来源或将受到影响,2019年全年销售依旧承压。综合多方因素,预计2019年三四线城市销售面积下滑6.0%,此外销售均价在成交量回落的情况下预计将有所下行,预计2019年三四线城市销售额下滑6.9%。

2019年三四线城市房地产销售情况预测

- | 预测项目 | 2017 | 2018 | 2019E |

三四线城市 | 销售面积(亿平) | 11.94 | 12.19 | 11.46 |

YOY | - | - | 2.1% | -6% |

三四线城市 | 销售额(万亿元) | 7.38 | 8.37 | 7.79 |

YOY | - | - | 13.30% | -6.9% |

数据来源:公开资料整理

2019年全国房地产销售情况预测

- | 预测项目 | 2017 | 2018 | 2019E |

全国 | 销售面积(亿平) | 16.94 | 17.17 | 16.62 |

YOY | - | - | 1.3% | -3.2% |

全国 | 销售额(万亿元) | 13.38 | 15 | 15.06 |

YOY | - | - | 12.10% | 0.4% |

数据来源:公开资料整理

2、投资层面

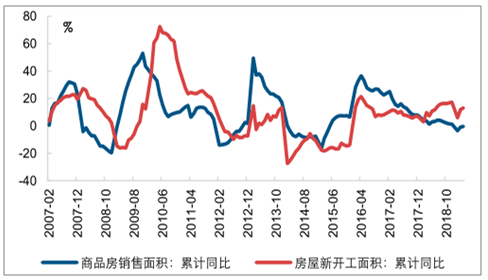

目前房地产新开工面积与投资增速均保持在较高水平,但预计随着销售整体走弱后续期增速或稳中有降。2019年4月,房地产企业新开工面积累计同比增速约为13.1%,虽然相比2018年全年17.2%的增速有所下降,但仍然处于较高水平;4月地产投资累计同比增速约为11.9%,相比2018年全年9.5%的增速继续提升。我们认为投资端数据的强势核心原因仍然在于当前的低库存水平,但随着整体销售的逐步走弱,后续将呈下降趋势。

商品房销售面积变化会传导至开工面积

数据来源:公开资料整理

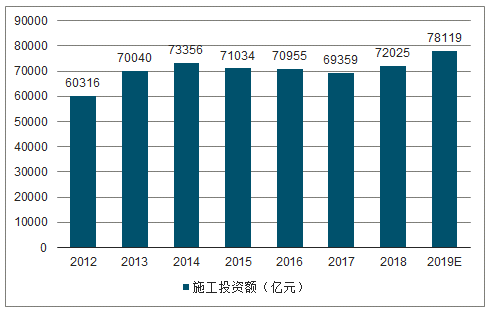

2012-2019年房地产施工投资额及预测

数据来源:公开资料整理

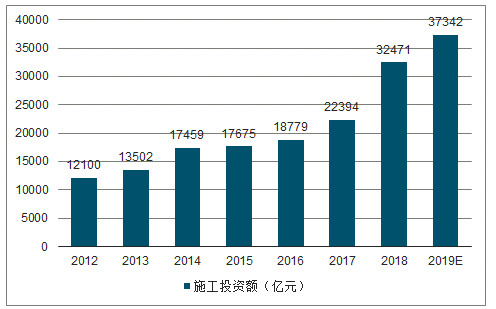

2012-2019年土地购置费及预测

数据来源:公开资料整理

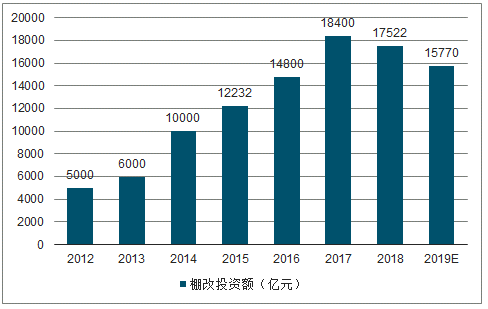

2012-2019年棚改投资额及预测

数据来源:公开资料整理

2012-2018年实际投资额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询